Ипотечное страхование

Содержание:

- Ипотечная страховка: тарифы

- Что делать при страховом случае

- Калькулятор ипотечной страховки

- Какой вид страхового ипотечного полиса лучше выбрать

- Где оформить вклад банка «Ренессанс Кредит» в Москве

- Этапы оформления страхового полиса

- Получение полиса за 5 шагов

- Страхование ипотеки: где дешевле и выгодней

- Что собой представляет страхование квартиры по ипотеке

- Что нужно для получения выплат?

- Проверка гарантии вручную * Обязательные поля

- Рекомендуемые дебетовые карты других банков

- Ипотечное страхование: понятие и виды

- Документы для открытия расчетного счета ООО

- Автокредит с 18 лет

- Порядок действий при наступлении страхового случая

- Как происходит оформление договора?

- Как работает страхование жизни и здоровья для ипотеки

Ипотечная страховка: тарифы

При формировании итоговой цены тарифа учитывается ряд важных факторов:

- Ставки банка, выдавшего кредит;

- Возраст заемщика. Размер тарифа увеличивается пропорционально возрасту заемщика;

- Пол заемщика. В отличие от мужчин, женщины могут оформить страховку по сниженному тарифу. Это связано с тем, что у женщин продолжительность жизни выше, а, значит, снижаются риски, что заемщик не сможет погасить ипотеку;

- Вес клиента. При избыточном весе у человека повышаются риски серьезно заболеть. Учитывая это, страховая компания может отказать заемщику в страховании жизни. Иногда компания идет на страхование жизни с повышенным тарифом;

- Профессиональная деятельность. Для рискованных профессий расчет тарифа производится по дополнительному повышающему коэффициенту.

Чтобы заинтересовать клиентов, часто страховые компании могут предлагать персональные скидки или поощрение за переход от конкурентов.

Что делать при страховом случае

Если заемщик умер или получил инвалидность, ему или его наследникам нужно обратиться к страховщику, подтвердив наступление страхового случая соответствующими медицинскими документами

Важно соблюсти сроки обращения, установленные Правилами или договором сторон

Пошаговая инструкция

Порядок действий заемщика при возникновении таких случаев, таких ситуаций:

- уведомить страховщика в срок, установленный в договоре (обычно – это 30-35 дней с даты страхового случая);

- предоставить заявление и документы, подтверждающие факт смерти или наступления инвалидности, способом, указанным в договоре – лично, через представителя, по почте;

- дождаться, пока страховщик вынесет решение о признании или непризнании случившегося страховым случаем (около 10 дней) и оформит страховой акт;

- получить выплату на расчетный счет (еще около 14 дней после истечения вышеуказанных 10).

Какие документы потребуются

Перечень документации зависит от вида страхового случая.

Например, при смерти застрахованного лица выгодоприобретатель предоставляет:

- заявление на выплату (скачать примерный бланк), с указанием банковских реквизитов для перечисления средств;

- копия страхового полиса и всех доп. соглашений к нему;

- копия кредитного договора;

- квитанция об уплате премии;

- свидетельство о смерти застрахованного;

- карта амбулаторного / стационарного больного;

- копия медзаключения о причинах смерти;

- протокол патологоанатомического вскрытия;

- прочие документы, предоставляемые по требованию страховщика.

Калькулятор ипотечной страховки

Как рассчитать страховку на калькуляторе

- Необходимо ввести город нахождения клиента. Система выдает его автоматически с возможностью изменения.

- Указывается банк, выдавший ипотечный займ.

- Вносится в калькулятор объект страхования с отметкой о праве собственности (при наличии).

- Вносятся сведения по остаточной сумме выплаты по ипотеке.

- Указываются риски, от которых идет страхование, причем зачастую в банках требуют обеспечить страхование не только для жилья, но и самого заемщика.

- Вносится дата рождения страхователя.

- Указывается дата, с которой начинает действовать ипотечное страхование.

После того, как пользователь нажмет «Рассчитать», калькулятор в режиме онлайн проведен все необходимые расчеты. Если предложенная стоимость устраивает, можно приступить к приобретению страхового продукта. Сама процедура занимает всего несколько минут и сводится к заполнению небольшой анкеты с личными данными страхователя.

Сама процедура приобретения полиса ипотечного страхования предельно упрощена. Необходимо:

- Кликнуть на кнопку «Заполнить анкету».

- Указать из предложенного перечня наличие заболеваний.

- Дать ответы на несколько дополнительных вопросов.

- Указать антропометрические параметры (рост и вес).

- Внести персональные данные, включая паспортные и регистрационные сведения.

- Нажатием на «Оформить онлайн» перейти в платежный раздел. После проведения оплаты полис ипотечного страхования будет направлен клиенту на указанный им адрес E-mail.

Необходимо признать, что в большинстве случаев получить кредит на покупку квартиры без наличия страховки не получится. Последняя выступает гарантией защиты не только для банка, желающего защититься от невозврата выданных средств, но и для самого заемщика в случае столкновения с непредвиденными проблемами, например, болезнью или потерей трудоспособности.

Какой вид страхового ипотечного полиса лучше выбрать

Несмотря на многообразие коммерческих предложений оформить ипотечную страховку от большого количества СК, все подобные полисы могут быть разделены на 4 категории. К ним относятся:

- страховка недвижимого имущества. Оформляется полис, защищающий от рисков, связанных с приобретаемой недвижимостью, например, пожара, кражи или затопления;

- титульное страхование. Объектом защиты становится право собственности на купленный в рамках ипотечного кредита объект. Страховой случай наступает, если сделка по его приобретению признается недействительной;

- страхование здоровья и жизни заемщика. Перечень рисков был приведен выше;

- комплексный страховой полис. Включает в себя два или три из перечисленных выше видов страховки. Для более эффективной защиты следует предусмотреть подробное описание, а также отдельные расчеты стоимости по каждому из них.

Выбор конкретного вида страхового ипотечного полиса остается за заемщиком. Он имеет право отказаться от добровольных видов страхования, к числу которых относится страховка титула объекта недвижимости и жизни заемщика. Оформление полиса на недвижимое имущество является обязательным, что подтверждается положениями №102-ФЗ, регламентирующего правила оформления ипотечных кредитов, а также Гражданского кодекса, определяющего требования к имуществу, предоставляемому в виде залога. Главным плюсом получения комплексного страхового полиса выступает удобство оформления, связанное с уменьшением количества необходимых документов.

Где оформить вклад банка «Ренессанс Кредит» в Москве

Этапы оформления страхового полиса

На рынке работает компания Сбербанк Страхование, где можно оформить полис в режиме онлайн.

Для этого потребуется выполнить всего несколько шагов:

- Зайти в приложение Сбербанк Онлайн.

- Войти в личный кабинет с помощью логина и пароля.

- Далее переходим в раздел «Страхование» и нажимаем кнопку для покупки услуги.

- Теперь необходимо найти подраздел со страхованием ипотеки. Здесь можно ознакомиться с основными правилами оформления полиса.

- Находим клавишу для расчета стоимости. Если представленные условия полностью удовлетворяют клиента, то можно переходить к покупке полиса.

- На следующем этапе перед пользователем откроется страница для проведения оплаты. Следует выбрать удобный вариант.

- Готовый образец полиса будет выслан на электронную почту клиента.

Получение полиса за 5 шагов

Банк не может заставить заемщика застраховать ипотеку в строго определенной фирме. У каждого банка, выдающего ипотечные кредиты, есть список аккредитованных страховщиков, с которыми он работает. Клиент вправе сравнить цены, и выбрать наиболее выгодную фирму из этого списка.

Шаг 1. Выбираем страховую компанию

В первую очередь нужно выбрать страховую компанию. Однако выбор следует делать из списка аккредитованных банком компаний. С одной стороны, это сужает выбор клиента. С другой, если страховая организация получила аккредитацию в банке, то можно быть уверенным в ее надежности.

Мнение эксперта

Александр Николаевич Григорьев

Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов.

Процедура аккредитации подразумевает тщательную проверку страховщика со стороны кредитной организации. Аккредитованной может стать только компания, которая имеет положительную репутацию и опыт на рынке, удовлетворительное финансовое состояние и платежеспособность.

По каким критериям выбирают страховщиков:

- Срок работы на рынке страхования.

- Размер тарифа.

- Рейтинг фирмы по версии независимых экспертов (Агентство «Эксперт РА»).

- Акции и специальные предложения.

Банк предоставляет клиенту список страховщиков, с которыми можно заключить договор. Заемщик проанализирует предложения по определенным направлениям их деятельности и выбирает ту организацию, которая предлагает наиболее выгодные условия.

Шаг 2. Определяемся с видом страхования

Если имущество страховать обязательно, то относительно страхования жизни и здоровья заемщик принимает решение самостоятельно

Поэтому следует обратить внимание на условия оформления сразу двух полисов

Некоторые страховщики предлагают договоры комплексного страхования. В этом случае, заключая только один договор, клиент страхует сразу несколько рисков. Если застраховано не только имущество, но и жизнь, большинство кредиторов снижает процентную ставку по ипотеке на 1-2%.

Шаг 3. Собираем пакет документов

Разные страховые компании могут требовать разный пакет документов в зависимости от ситуации клиента и вида страхования.

Минимальный пакет документов следующий:

- российский паспорт заемщика;

- заявление на заключение договора страхования;

- договор купли-продажи жилья;

- документы о праве собственности на приобретаемую недвижимость.

Шаг 4. Предоставляем документы на проверку

Когда полный пакет документов собран, его необходимо передать на проверку в страховую компанию. В зависимости от результатов проверки будет принято решение о заключении страхового соглашения или об отказе в страховании. Также документы влияют на тариф, который будет применен к клиенту.

Шаг 5. Оплачиваем страховку и получаем полис

Если страховщик одобрил документы, клиент подписывает договор страхования, оплачивает стоимость полиса и получает его на руки. Прежде чем ставить свою подпись, рекомендуем внимательно прочитать договор, прояснить непонятные и спорные моменты.

Мнение эксперта

Александр Николаевич Григорьев

Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов.

В этом документе прописаны условия, на которые страховщик будет опираться при наступлении страхового случая. Поэтому от клиента требуется полное понимание того, на что он соглашается. От этого зависит, при каких обстоятельствах страховка будет выплачена клиенту, а при каких нет. При необходимости, покажите договор юристу, который подробно разъяснит последствия все указанных в нем прав и обязанностей сторон.

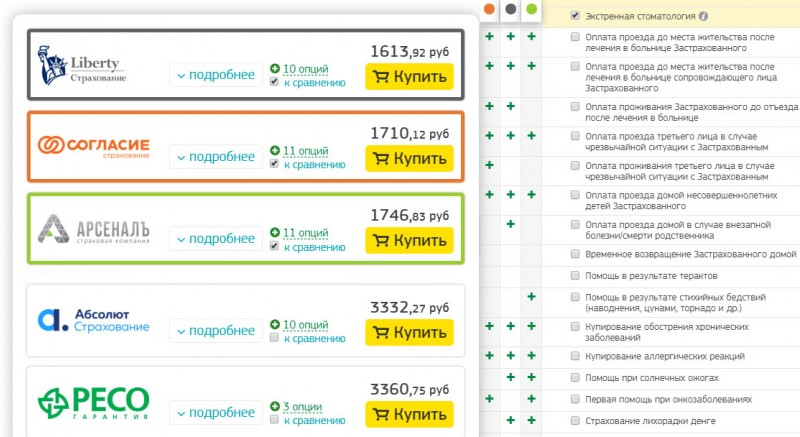

Страхование ипотеки: где дешевле и выгодней

Так как ипотека является одной из самых распространенных банковских услуг, то страхование ипотеки получает не меньшую популярность, как обязательная дополнительная опция.

Рассмотрим предложения самых известных компаний на рынке страхования.

1. Сбербанк страхование ипотеки.

Самый крупный банк страны — Сбербанк России — предлагает страхование своим клиентам очно и онлайн по адресу sberbank.ru. На сайте есть возможность оформить полис удаленно, реализация этой услуги доступна на sberbankins.ru.

Почему стоит выбрать страхование в Сбербанке:

- страховая компания сама подает документы в Сбербанк;

- большой опыт работы и стабильное финансовое положение, ответственность за которую несет Сбербанк России;

2. ВТБ Страхование ипотеки.

Дочерняя компания крупнейшего банка России – ВТБ. Одно это вызывает доверие к деятельности страховой организации. К тому же, ВТБ Страхование для ипотеки предлагает самые выгодные условия, существующие на рынке. Почему стоит обратиться именно сюда:

- система скидок, предлагающая более выгодный вариант за оформление полного страхового пакета на все виды рисков;

- самое дешевое страхование ипотеки на рынке, минимальный тариф обойдется страхователю всего в 1800 рублей в год;

- стабильность, гарантируемая банком ВТБ.

- оформить страховой полис можно подав онлайн-заявку на сайте компании vtbins.ru. Этот ресурс отличается удобным и интуитивно понятным интерфейсом, а также наличием полезных онлайн-сервисов.

3. ВСК.

Компания Страховой дом ВСК входит в пятерку лидеров среди конкурентов в России. Предоставление всех видов страхования ипотеки является самой популярной услугой компании. Исчерпывающую информацию об условиях договора и выдвигаемых к оформлению требованиях можно получить на официальном сайте организации по адресу vsk.ru. Плюсом данной страховой компании является тот факт, что она имеет аккредитацию для работы в наиболее известных отечественных банках, таких как ВТБ и Сбербанк.

4. РЕСО-Гарантия.

РЕСО-гарантия разработала новую ветвь с предложением страхования ипотеки под созвучным названием «РЕСО-Ипотека». Подробно об услуге рассказано на сайте компании reso.ru. Она получила заслуженное признание у клиентов по следующим причинам:

- Иногда заемщики принципиально не хотят страховаться у партнеров банка, предоставляющего кредит. Для этого РЕСО-Ипотека подходит как нельзя лучше, как незаинтересованное физическое лицо.

- Приемлемые тарифы.

- На сайте предоставлен удобный онлайн-калькулятор, помогающий рассчитать страхование ипотеки.

5. Альянс (РОСНО).

Данная компания уверенно покоряет страховой рынок и уже входит в 50-ку самых крупных отечественных страховщиков. Альянс предоставляет все три вида страхования ипотеки. Компания славится своей безукоризненной деловой репутацией и серьезным отношением к делу, чем выгодно отличается от конкурентов. На сайте компании allianz.ru, по традиции, можно оформить заявку онлайн-способом.

6. Ингосстрах.

Известная страховая организация Ингосстрах полюбилась клиентам своим лояльным подходом. Все подробности можно узнать на официальном сайте компании ingos.ru.

7. АльфаСтрахование.

АльфаСтрахование – участник финансового консорциума Альфа-Групп и крупнейшая частная страховая компания России. Имея такую финансовую подоплеку, организация дает высокие гарантии своей деятельности, что не может не вызывать доверия. Также для клиентов Альфа-Банка всегда действуют персональные предложения. Среди прочих достоинств данной страховой компании можно выделить стаж работы более 20 лет, продуманный онлайн-сервис, с которым можно ознакомиться на сайте компании alfastrah.ru. АльфаСтрахование получила высшую оценку надежности категории А++.

8. СОГАЗ.

СОГАЗ не так давно начал развивать новое направление в работе – страхование ипотеки, но уже делает значительные успехи на непривычном для себя поприще. Все пункты договора, необходимые к изучению, можно найти на сайте sogaz.ru. Достоинства страховой компании СОГАЗ:

- при оформлении трех видов страхования ипотеки работает система скидок;

- аккредитация почти во всех известных банках России;

- индивидуальный расчет тарифов для каждого клиента.

Что собой представляет страхование квартиры по ипотеке

Приобретение жилья через ипотеку – серьезное мероприятие, перед которым необходимо все тщательно обдумать. Очень большую сумму придется выплачивать много лет, и довольно трудно так сильно наперед предугадать свое финансовое положение и экономическую стабильность в стране.

Именно поэтому составление договора состоит из большого количества пунктов, задача которых – обезопасить стороны от финансовых неустоек. Для защиты кредиторов и заимодателей от рисков государство обязало при заключении ипотеки оформлять страхование.

Бытует мнение, что данная услуга создана в интересах кредитных компаний, чтобы защитить их от потерь в случае изменения платежеспособности заемщика.

Но это заблуждение, так как и для дебиторов страхование ипотеки – полезная услуга. Она поможет избежать проблем, если из-за непредвиденных обстоятельств, например, экономического кризиса в стране, плательщик лишится своего постоянного дохода.

Форс-мажорные ситуации подстерегают на каждом шагу: увольнение, проблемы со здоровьем, аварии и прочее. С самой квартирой тоже может всякое случиться: пожар, потоп, взлом. Это все неприятно, и, конечно, не дай бог кому-то пережить подобное, но, к сожалению, гарантировать полную безопасность не может никто.

Кроме этого, полное страхование ипотеки – залог доверительного отношения кредиторов к клиенту. Банки охотнее сотрудничают с дебиторами, соглашающимися на весь перечень страховых услуг, так как это подтверждает серьезное отношение клиента к кредитному вопросу.

Подведем итог: страхование ипотеки поможет избежать финансовых рисков дебиторам и кредиторам в непредвиденных неблагоприятных ситуациях. На сегодняшний день оформление ипотеки в России предусматривает данную услугу в обязательном порядке.

Банки попросту не предоставят кредит без оформления страхового полиса. Получается, что страхование недвижимости – это гарантия безопасности кредитных организаций, а для клиентов полезно страхование здоровья, жизни и платежеспособности при ипотеке.

Делаем вывод: страхование ипотеки необходимо для обеих сторон, заключающих договор. Вопрос в том, что сотрудники финансовых организаций знают о данной услуге все, в то время как простые граждане мало в этом разбираются и чаще всего просто поддаются на настойчивые рекомендации, которые более выгодны для банка, нежели для клиента.

Поэтому если вы решили улучшить свои жилищные условия, оформив ипотеку, заранее подробно изучите вопрос страхования – это оградит вас от недобросовестных работников банков и пустых трат и поможет заключить договор страхования ипотеки на более благоприятных для вас условиях.

Только вам решать, соглашаться на условия кредиторов или выдвигать свои. Но стоит заметить, что для самовольных клиентов банк может ужесточить кредитные положения и поднять процентную ставку.

Страховой полис действует до окончания срока выплат. Сумма, выплачиваемая страховой компанией, равна сумме займа или рыночной стоимости жилья. Страховые взносы выплачиваются заемщиком раз в год. При приближении даты выплат кредитор информирует страховую компанию о текущем состоянии кредита и размере долга, а страховщик в свою очередь определяет сумму взноса.

Что нужно для получения выплат?

При наступлении страхового случая заемщик должен сообщить об этом в СОГАЗ и подать документы для получения страхового возмещения. В случае смерти клиента, заявление о выплате подает выгодоприобретатель (банк-кредитор).

Для получения выплаты необходимо:

- Подать страховщику письменное заявление о страховом случае.

- Предоставить подтверждающие страховое событие документы.

- Получить копию страхового акта, если случай признан страховым.

- Получить выплату.

Страховой акт составляется страховщиком в течение 10 дней после получения всех необходимых документов, если случай признан страховым. Страховая выплата производится единовременно в установленном проценте от страховой суммы.

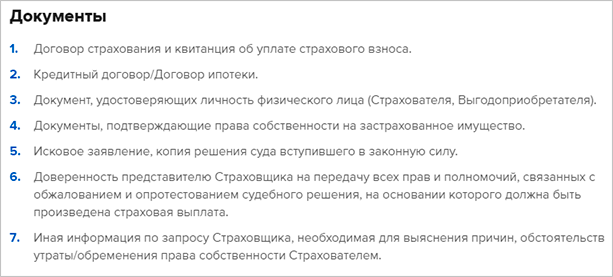

Документы

После того как произошло страховое событие, в течение месяца нужно предоставить в компанию СОГАЗ документы для получения выплаты. Страховщик может направить к клиенту своего врача, чтобы убедиться, в том, что потеря трудоспособности (временная или постоянная) действительно имела место.

В случае смерти банк предъявляет:

- заявление и оригинал страхового договора;

- оригинал свидетельства о смерти, справки о смерти из ЗАГСа, медицинского свидетельства о смерти или акта СМЭ.

При получении инвалидности:

- заявление, договор;

- копия справки бюро МСЭ об установлении группы инвалидности;

- копия медицинской карты;

- закрытые листки нетрудоспособности;

- другие документы, подтверждающие наступление страхового события (акт о несчастном случае на производстве, постановление о возбуждении уголовного дела, справка о ДТП и пр.).

Для того, чтобы собрать все эти документы потребуется не одна неделя. Возмещение можно получить после того как страховщик составит акт, где укажет размер суммы, которая должна быть выплачена. Страховщик может запрашивать сведения, связанные с несчастным случаем и его последствиями, у правоохранительных органов, кликни , а также проводить экспертизу представленных документов.

Возможна и отсрочка по страховой выплате, если возбуждены уголовного дела (например, с нападением или другими инцидентами). Возмещение не выплачивается до момента принятия соответствующего решения судом.

Страхование жизни по ипотеке не является обязательным для заемщиков полисом. Но, купив полис в компании СОГАЗ можно получить защиту от самых серьезных рисков – потери трудоспособности и смерти. Если заемщик в результате несчастного случая получит инвалидность, то банк выплатит ему от 60 до 100% остатка задолженности по кредиту.

Проверка гарантии вручную * Обязательные поля

Заполнив и отправив эту форму, вы предоставляете свое согласие на использование ваших данных в соответствии с заявлением о конфиденциальности HP. Подробнее о политике конфиденциальности HP

Рекомендуемые дебетовые карты других банков

Ипотечное страхование: понятие и виды

Страхование ипотечного кредита представляет собой оформление защиты заемщика от ряда неблагоприятных обстоятельств, которые могут возникнуть в процессе погашения ссуды. Ипотека заключается на долгий срок, поэтому банк стремится максимально защитить свои интересы, в том числе с привлечением капитала страховой компании тогда, когда это станет необходимым.

Нормативно страхование жизни и имущества при ипотеке регулируется рядом законов, в том числе ГК РФ, ФЗ № 102 «Об ипотеке (залоге недвижимости)», Законом № 4015-1 «Об организации страхового дела в Российской Федерации».

Три основных вида страхования при ипотеке

- страхование квартиры как предмета залога – единственный обязательный вид защиты, без которого оформить договор невозможно;

- страхование жизни для ипотеки требуют практически все банки, однако по закону этот полис обязательным не является;

- страхование титула – направлено на защиту права собственности покупателя, особенно актуально на вторичном рынке недвижимости.

Страхование квартиры

Покупка полиса страхования недвижимости по ипотеке обязательна на законодательном уровне на весь срок договора. Обычно полис заключается на год с ежегодной пролонгацией. Если страховку на очередной период не продлить, банк потребует досрочного возврата всей суммы по ипотеке, и закон будет на его сторону. Есть и другой вариант – купить полис на весь срок кредита и постепенно погашать его стоимость.

Страховая сумма по полису защиты недвижимости обычно соответствует телу кредита, от которого с учетом коэффициентов рассчитывается страховая премия. С уменьшением основного долга дешевеет и страховка. По согласованию со страховщиком можно расширить страховое покрытие на полную стоимость жилья. Это особенно актуально, если кредит берется только на оплату части недвижимости.

Риски по этому виду страхования охватывают целостность квартиры как объекта недвижимости – страховая компания защищает конструктивные элементы жилья (стены, перегородки, перекрытия). Внутреннюю отделку защитить тоже можно, но это дополнительная опция.

Страхование жизни и здоровья

Все банки в качестве условия выдачи ипотеки называют страхование жизни ипотечного заемщика, называя его обязательным условием заключения договора. Однако по закону страховать жизнь и здоровье не обязательно. Другой вопрос, что при отсутствии такого полиса банк вправе поднять ставку по кредиту на 1-2 процентных пункта. Поэтому, решая вопрос о приобретении страховки жизни, нужно просчитать, что будет выгоднее – без полиса и с более высокой ставкой или ставку ниже, но с затратами на страхование.

Риски по этому страхованию связаны с жизнью и здоровьем заемщика. Охватывается, как правило:

- смерть заемщика;

- инвалидность;

- тяжелая болезнь;

- длительное нахождение на больничном.

В случае реализации риска страховая начинает погашать долг перед банком за заемщика – напрямую или через родственников (выгодоприобретателей).

Титульное страхование

Актуально на вторичном рынке, когда юридическая история квартиры оставляет сомнения:

- продавец получил жилье по наследству и продает его в пределах 3-летнего срока с момента смерти наследодателя;

- квартира находилась под арестом непосредственно перед продажей;

- незадолго до оформления продажи с квартиры сняли залог третьего лица;

- недвижимость была приватизирована и в сделке не участвовали дети;

- жилье куплено с использованием материнского капитала, а доли в нем не выделены;

- не получено согласие супруга на продажу.

Во всех этих случаях есть повод предполагать, что сделка впоследствии будет отменена по иску заинтересованного лица – наследников, залогодателей, супругов, детей, которым не выделили в свое время доли. В случае отмены ДКП квартиру придется вернуть прежнему владельцу, а уплаченные деньги взыскивать через приставов еще долгое время.

Обезопаситься поможет титульное страхование. Страховая компания выплатит стоимость квартиры, если ее отберут через суд.

Комплексное страхование

Страхование ипотечного кредита выполняет защитную функцию, поскольку всегда присутствует вероятность возникновения непредвиденной ситуации, а страховка позволяет сохранить имущество клиента.

У каждого банка своя политика выдачи кредитов: одни могут требовать только страхование предмета ипотеки, а другие обязывают страховать еще и жизнь или здоровье заёмщика. Существует комплексный договор страхования здоровья, согласно которому страхуются все риски. В некоторых случаях это выгоднее, чем покупать отдельно полис на недвижимость и на здоровье.

Документы для открытия расчетного счета ООО

Автокредит с 18 лет

Порядок действий при наступлении страхового случая

При получении претензий от третьих лиц или повестки в суд страхователю необходимо связаться с СК по указанному в полисе телефону. Менеджер компании проведет расчет рисков, сопряженных с выявленными обстоятельствами, и примет решение о том, относится ли данный случай к страховым. Дальнейшие инструкции и перечь необходимых для оформления страхового акта документов будут озвучены держателю ипотечного кредита специалистами компании-страховщика.

Решение об отказе в страховых выплатах будет принято в следующих ситуациях:

- Истец признан судом совладельцем объекта недвижимости — страхователь не утратил своих прав на квартиру в полном объеме;

- Суд принял решение о выплате компенсации в пользу ответчика истцом.

В остальных случаях выплаты в пользу физического-лица страхователя осуществляются в течение 10-14 дней после получения СК всех необходимых документов.

Как происходит оформление договора?

Имея извещение банка о возможности получения кредита, вы заполняете заявление на ипотечное страхование квартиры или заявление на ипотечное страхование дома и отправляете его в компанию «АльфаСтрахование» по электронной почте ipoteka-msk@alfastrah.ru или по факсу +7 (495) 785-0-888. Если на момент заполнения заявления вам еще неизвестны все необходимые данные о предстоящем объекте покупки, оставьте соответствующие поля пустыми. Вы сможете сообщить эти данные позже. Для заключения договора страхования вам необходимо предоставить документы на недвижимость (Список документов для юридической экспертизы квартиры, дома и земельного участка). Вы можете купить страхование Ипотеки онлайн!

Как работает страхование жизни и здоровья для ипотеки

Страховой контракт защищает заемщика в случае временной/постоянной потере трудоспособности или смерти. СК внесет сумму оставшейся перед банком задолженности за страхователя. При отсутствии полиса физическому лицу или его родственникам придется самостоятельно изыскивать средства для погашения задолженности перед организацией-кредитором.

Заключение договора на страхование жизни физических лиц остается добровольным. Обязательным типом страховки при приобретении жилья в ипотеку становится защита недвижимого имущества от необратимых повреждений или полной утраты. В некоторых случаях банки настаивают на покупке полиса клиентом — отказ приводит к повышению процентной ставки по кредитному договору. Уведомление ипотечного менеджера о готовности приобрести требуемый полис повышает вероятность одобрения заявок на значительные суммы.