Полис дмс

Содержание:

- Что такое ДМС

- Ипотечное страхование

- Оформление

- Стоматология, включённая в ДМС, сильно экономит ваши деньги

- Post navigation

- Нужен ли Мобильный банк для Сбербанк Онлайн

- Какие могут быть подводные камни

- Кто имеет право оформить полис ДМС и кому могут отказать

- Цели и задачи субсидирования

- Способы прочистки головок

- От чего зависит стоимость полиса ДМС – 5 основных факторов

- Права вкладчиков

- Кредитная карта «Уралсиб»: условия оформления

- Классификация по функциональному значению

- ДМС и ОМС: что общего и в чем отличия?

Что такое ДМС

В схеме добровольного медицинского страхования важны все три этих слова. Начнем с конца.

Страхование. ДМС — это финансовая услуга крупных страховых компаний. Тысячи клиентов платят небольшие взносы в общий страховой фонд. Если у кого-то из застрахованных случается страховой случай, компания компенсирует его расходы по этому случаю.

Упрощенный пример: 100 человек заплатили по 1000 рублей в страховой фонд. Всего в страховом фонде 100 000 рублей. Один человек из ста заболел и потратил на лечение 50 000 рублей — страховая перевела эти деньги клинике из своего фонда. В фонде осталось еще 50 тысяч.

В ДМС страховой случай связан со здоровьем клиента: если у него что-то заболит, он сможет быстро попасть к врачу, пройти обследование и сразу начать лечение, избежав дополнительных трат. Если за время действия полиса ничего не произойдет, деньги останутся в фонде, из них будут платить другим, менее удачливым застрахованным.

Страхование — это не медицинская, а финансовая услуга. Медицинские услуги оказывают клиники, а страховая просто им платит. В некоторых случаях сначала вы сами платите клинике, а потом страховая перечисляет вам деньги.

Медицинское. На рынке есть много программ по страхованию жизни и здоровья: от травм, несчастных случаев и даже внезапной смерти. Обычно они предполагают выплату фиксированной суммы, которая поможет покрыть затраты на лечение, но чаще это больше похоже на компенсацию морального ущерба. В любом случае искать нужного врача придется самостоятельно.

ДМС работает по-другому: страховая компания договаривается с определенными клиниками, чтобы ее застрахованных клиентов принимали и лечили без очередей и финансовых заморочек. Пациент не должен ничего знать о стоимости и деньгах. Он должен просто прийти в клинику с жалобой и уйти здоровым.

Добровольное. В России есть обязательное медицинское страхование, которое распространяется на всех (грубо говоря). Взносы в фонд ОМС делают все работодатели, не платить нельзя. Правила на всю страну единые, меняются только списки покрываемых услуг от региона к региону.

ДМС — дело добровольное: хочешь — вступаешь в программу, не хочешь — не вступаешь. Частная лавочка, список услуг и клиник у каждой компании свой, условия страхования свои, тарифы свои. Как хотят, так и делают.

Некоторые компании в обязательном порядке оформляют сотрудникам ДМС как часть трудового договора. Это не отменяет того, что программа добровольная: оформлять ДМС — это право компании, а не обязанность.

Страховые компании тоже могут брать на ДМС не всякого клиента. Если страховая видит, что клиент собирается много и часто лечиться, она может отказать ему во включении в программу или сильно завысить цену полиса.

Те же врачи, другие условия

ДМС представляют как «медицинское страхование, но с нормальным сервисом». Имеется в виду, что по этой программе у вас будет доступ к хорошим врачам в хороших клиниках, без очередей и бумажной волокиты.

Но тут есть некоторое лукавство. Страховая компания напрямую не влияет на качество медицинских услуг — она может лишь договориться с нужными клиниками об условиях обслуживания. А лечат и выписывают назначения вам врачи.

Некоторые врачи совмещают смены в государственных и частных клиниках. Сегодня вам нахамили в поликлинике и отправили на болезненную процедуру по записи в восемь утра, а завтра этот же врач в частной клинике вежливо проведет аналогичную процедуру тут же в кабинете. Магия этого преобразования для нас пока непостижима.

Это не значит, что по ДМС вы получите хамство или волокиту, — наоборот, страховые компании стараются работать с хорошими клиниками. Интрига в том, что в хороших клиниках могут быть те же врачи, что и в плохих.

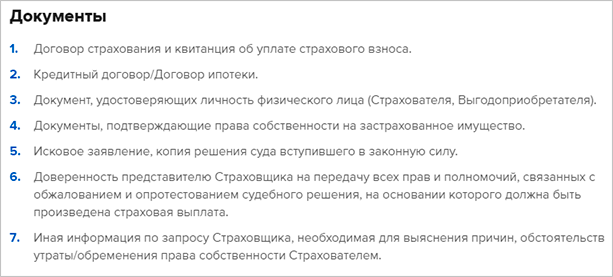

Ипотечное страхование

Оформление

В соответствии с регламентом Федерального законодательства, не смогут оформить полис ДМС следующие категории граждан:

- Рабочие, у которых был диагностирован СПИД.

- Сотрудники, которые являются носителями ВИЧ.

- Алкоголики и наркоманы, которые состоят на учете в соответствующих лечебных учреждениях.

- Рабочие, которые имеют различные расстройства психики.

- Люди, которые имеют венерические и онкологические патологии.

- Сотрудники, которым был диагностирован туберкулез.

- Люди с инвалидностью 1 и 2 групп.

Важно! Оформляется полис ДМС всего на 1 год. По истечении этого срока страховка оформляется заново

По такому полису российский гражданин получает медуслуги на сумму от 200 000 рублей. Максимальная сумма превышает 1 000 000 руб.

Где оформить?

Каждая коммерческая организация должна очень ответственно подойти к вопросу выбора страховщика. Такая фирма в обязательном порядке должна иметь соответствующие разрешительные документация и лицензии.

При выборе страховой фирмы нужно опираться на такие критерии:

- Наличие положительной истории страховых выплат.

- Отсутствие большого количества жалоб и судебных производств.

- Высокий рейтинг по «РА» либо «НРА» (страховая фирма должна включаться в тридцатку лучших страховщиков).

- Наличие высококвалифицированных специалистов, которые имеют соответствующее образование и опыт работы с ДМС.

- Широкий перечень медучреждений-партнеров, которые специализируются в разных направлениях.

- Ценовая политика (так как ДМС является добровольным видом страхования, страховщики самостоятельно формируют цены на такие полисы).

Что для этого надо?

После того как руководство коммерческой организации определилось с видом страховой программы, надо подготовить пакет документации:

- Все учредительные и регистрационные документация фирмы (ОГРН, ИНН).

- Заявление на имя страховщика.

- Список штатных сотрудников, которые будут принимать участие в страховании.

Важно! После того как будет заключено коллективное соглашение застрахованные сотрудники должны обратиться к страховщику и забрать свои полисы. Также им будет предоставлен перечень медучреждений – партнеров страховщика, в которых они могут получать услуги.

Как оформить?

Чтобы оформить соглашение на ДМС со страховщиком, субъекту предпринимательской деятельности надо в первую очередь выбрать страховую фирму. После этого следует внимательно изучить предложенные программы. Далее коммерческой организации нужно действовать по плану.

Порядок оформления ДМС для организации

Процесс оформления полисов ДМС для рабочих предусматривает несколько важных этапов:

- Руководитель организации издает приказ о введении для штатных сотрудников ДМС. В этом документе расписывается порядок оформления страховки, а также назначается ответственный рабочий, который будет заниматься этими вопросами.

- Субъектом предпринимательской деятельности издается локальный нормативный акт. Он будет регулировать все вопросы, связанные с добровольным страхованием штатных рабочих. Вместо этого акта руководитель вносит дополнения в существующее коллективное соглашение. Далее каждый сотрудник ознакамливается с принятыми решениями руководства, о чем расписывается в соответствующем регистре.

- Выбираются для штатных рабочих страховые программы.

- Заключается соглашение со страховой фирмой.

- Делается оплата страховщику.

- Сотрудники получают полисы.

Скачать образец приказа о введении для штатных сотрудников ДМС в формате Word.

Соглашение добровольного медицинского страхования

При заключении соглашения на ДМС со страховой фирмой субъект предпринимательской деятельности должен обращать внимание на следующие моменты:

- Должно указываться, кому из сотрудников предоставляются страховые услуги.

- Указываются все страховые случаи.

- Должна вписываться страховая сумма, в пределах которой предоставляются медуслуги.

- Указывается срок действия соглашения.

- При приеме в штат новых рабочих порядок заключения соглашения ДМС останется неизменным.

- Срок действия соглашения не превышает 1-го года, так как сумма страх. взносов исчисляется в момент исчисления прибыли организации.

- Должна присутствовать информация о страховщике, застрахованных сотрудниках и страхователе.

- Описываются обязанности и права сторон.

- Указывается порядок выплаты компенсаций и уплаты страх. взносов.

Образец полиса ДМС

Стоматология, включённая в ДМС, сильно экономит ваши деньги

Стоматологические услуги бывают либо изначально включены в полис, либо их можно докупить к базовой страховке. Директор департамента корпоративного личного страхования «Абсолют Страхование» Ольга Стоногина считает, что потратить на это деньги имеет смысл, так как стоматология — один из самых дорогостоящих видов лечения.

Бывает, что в полис включают некий ограниченный набор услуг (например, одну гигиеническую процедуру и по одной консультации специалистов — стоматолога, пародонтолога), но даже это может оказаться существенной экономией. Кроме того, чтобы не упускать клиентов, клиники часто предлагают услуги, не входящие в страховку, по привлекательной цене. «Например, скидка на протезирование может доходить до 30%, что весьма ощутимо», — рассказывает Наталья Краснёнкова.

Нужен ли Мобильный банк для Сбербанк Онлайн

Какие могут быть подводные камни

С недостатками стоматологического обслуживания нужно ознакомиться ещё до покупки полиса. Подводные камни, с которыми может столкнуться застрахованное лицо:

- невозможность сменить поликлинику по своему желанию. Согласно условиям договора, в течение страхового года клиент может обслуживаться только в том учреждении, которое выбрано при получении полиса;

- отсутствие узкопрофильных специалистов в клиниках. По правилам ДМС-страхования пациент не имеет право воспользоваться услугами протезиста и ортодонта – он претендует только на оказание примитивной помощи. То же касается и диагностических мер – такие обследования ограничены договором;

- оформление договора с франшизой. Это уменьшит сумму страховой премии, однако при наступлении страхового случая лечение частично придётся оплатить со своего кармана. Если франшиза составляет 2000 руб., то при первичном обращении придётся внести эту сумму;

- хронические болезни. При наличии таковых в оформлении ДМС обычно отказывают. Скрывать этот факт нет смысла, ведь если он обнаружит себя, придётся оплатить огромный штраф и возместить страховой все затраченные средства.

Ещё одна существенная проблема – далеко не все страховщики хотят сотрудничать с физическими лицами и предоставлять стоматологическое обслуживание. Для них выгоднее – корпоративное страхование. Найти такие компании сложно, не всё же они есть на рынке.

Кто имеет право оформить полис ДМС и кому могут отказать

Приобрести полис добровольного медицинского страхования может любой дееспособный гражданин либо нерезидент РФ, или юридическое лицо. Преимущество платной медицинской страховки заключается в том, что его могут оформить иностранные граждане, имеющие временную регистрацию в России.

Страховые компании могут отказать в приобретении полиса недееспособным гражданам. Кроме того, отказ могут получить лица, страдающие болезнями, лечение которых проводится из государственного бюджета. К таким заболеваниям относятся туберкулез, психические и венерические заболевания, саркоидоз, острые инфекционные карантинные заболевания (натуральная оспа, тиф, чума, сибирская язва и другие) и онкологические заболевания в анамнезе.

Цели и задачи субсидирования

Способы прочистки головок

Конструктивные особенности разных головок предопределяют и различные методы их очистки. При этом вручную можно почистить все разновидности картриджей, за исключением моделей, работающих по системе наполнения, для очистки которых необходимо наличие специальных аппаратов — вакуумного оборудования либо центрифуги.

Чистка капы и ракеля

Начинать очистку головок рекомендуется с очищения капы и ракеля.

Практически у всех струйных принтеров есть место для автоматической парковки картриджей. Оно комплектуется капой и ракелем. На них в процессе работы скапливается грязь, что приводит к появлению дефектов на изображении. Прочистку вайпера и капы осуществляют следующим образом:

разблокируют каретку и выключают принтер из розетки;

заливают в капу промывочную техническую жидкость (клинер) и выдерживают ее там 10 мин;

- затем клинер сливают и повторяют эту манипуляцию до момента, когда жидкость перестанет окрашиваться;

- ракель вытирают салфеткой, которую нужно смочить в промывочной жидкости.

Прочистка дюз

Чтобы прочистить дюзы печатающих головок, зачастую достаточно промыть их соответствующей технической жидкостью. Небольшие загрязнения удаляют следующим образом (холодный способ): сначала демонтируют головку, затем извлекают картридж, далее клинером протирают штуцеры для забора чернил, которые расположены под картриджем.

Потом шприц, носик которого должен плотно насаживаться на штуцер, заполняют клинером и медленно закачивают его внутрь. При попадании жидкости на головку, ее немедленно следует убрать салфеткой. Операцию нужно повторять до того момента, пока жидкость не станет свободно проходить сквозь печатающую головку. При необходимости, можно оставить головку с залитым клинером на несколько часов. Процесс очистки повторяют для всех цветов.

Протягивание клинера

Когда некоторые цвета сильно засорены, и промывочная жидкость заливается медленно либо не проходит вообще, то применяют менее щадящий способ — протягивание клинера. Жесткая промывка проводится в такой последовательности:

удаляют все трубки, кроме проблемных;

шприц соединяют с проблемной дюзой, предварительно выдавив из нее воздух, для чего используют переходную трубку, диаметр которой обеспечивает герметичность соединений;

берут небольшую емкость, на дно которой кладут бинт, и заливают в нее клинер (слой жидкости не должен превышать 3 мм);

погружают головку в техническую жидкость и осторожно прижимают ее к бинту;

вытягивают клинер, не допуская попадания воздуха в головку.

Горячий метод и отпаривание

В тех случаях, когда принудительная промывка не помогла справиться с загрязнением головки, можно попробовать другие способы, в числе которых горячий метод, отпаривание и отваривание.

Горячий способ – это чистка, которую проводят аналогично холодному методу. При этом вместо клинера применяют горячую воду, которую меняют, не дожидаясь ее остывания. Для более эффективной очистки можно воспользоваться моющим средством «Мистер Мускул», предварительно разведя его водой в пропорции 1:1.Процесс можно считать завершенным после того, как вода перестанет окрашиваться.

Отпаривание, отваривание — способы, с помощью которых можно реанимировать совершенно «убитые» картриджи, пролежавшие без использования несколько лет. Отпаривание осуществляют, подержав картридж соплами вниз над миской с кипящей водой до тех пор, пока краска не начнет капать из всех дюз. А при отваривании картридж на 30 секунд окунают в кипящую воду, слой которой не должен превышать 1 см. Повторяют данную процедуру также до момента, когда из всех дюз закапает краска.

Очистка ультразвуком

Ультразвуковая очистка являет собой экстремальный способ реанимации неработоспособных головок. Применяют его только тогда, когда другие способы очистки не привели к положительному результату.

Для очистки головки ультразвуком, понадобится:

- ультразвуковая ванночка;

- клинер;

- заправочный комплект чернил.

При наличии заводской ультразвуковой ванночки в нее наливают клинер, слой которого не должен быть больше 1 см, и помещают туда картридж. Далее включают ванночку в электросеть и выдерживают в ней головку в течение 30 секунд. Затем ее отключают и вытягивают шприцем из сопла головки небольшое количество чернил. Используя заправочный комплект, заполняют картридж чернилами, устанавливают его в принтер и печатают тестовую страницу. При необходимости процедуру повторяют.

От чего зависит стоимость полиса ДМС – 5 основных факторов

Цена страховки определяется индивидуально. В каждой компании свои тарифы и свои программы. Различается также уровень клиник, с которыми сотрудничают страховщики.

Рассмотрим все факторы, которые влияют на стоимость страховых продуктов.

Фактор 1. Возраст и пол страхователя

Чем моложе клиент, тем дешевле страховка. Сказанное не касается детей, для которых действуют особые условия.

Для людей от 30 лет при расчете стоимости применяют коэффициент возрастания. Например, для владельцев полисов 50-55 лет цена полиса возрастёт примерно в 1,2-1,3 раза.

Имеет значение пол: мужчинам страховка обойдётся дороже, поскольку сильная половина человечества имеет повышенные риски для здоровья и жизни.

Фактор 2. Объем медицинской помощи

Очевидно, что количество и объём медицинских услуг будут напрямую влиять на окончательную стоимость страховки.

Если вы хотите включить в пакет дополнительные пункты, то цена полиса неизбежно возрастет. Например, стоматологические услуги вдобавок ко всем остальным увеличат цену на 10-15 тысяч.

Фактор 3. Наличие хронических заболеваний

Иногда люди приходят в компанию, когда заболевание уже имеется. Однако сам принцип страхования предполагает непредсказуемость. Если болезнь уже есть, фирма вправе отказать клиенту в продаже полиса.

Чтобы не выдать полис лицу, которому может понадобиться дорогостоящая высокотехнологичная терапия, компания использует при заключении договора период ожидания. При страховании клиентов с серьёзными хроническими заболеваниями это время может составить от 3 до 6 месяцев. Соответственно возрастает и сумма полиса.

Фактор 4. Размер страховой суммы

Страховая фирма оплачивает расходы страхователя исключительно в пределах заранее установленной суммы. Чем она больше, тем выше стоимость страховки. Обладатель полиса за дополнительную плату вправе увеличить сумму в период действия страховки.

Фактор 5. Регион проживания

Цена полиса может возрасти, если медицинская помощь оказывается в другом регионе или городе. Существуют универсальные страховки (повышенной стоимости), которые позволяют получать услуги в любом населенном пункте РФ.

Права вкладчиков

Даже если вы заключаете договор на открытие вклада в достаточно известном банке, имеющему положительную репутацию, не стоит слепо доверять этой организации, не читая все пункты договора подробно. В каждой банковской организации имеется свой шаблон депозитного договора.

Но все банки обязаны указывать обязательные пункты:

- Срок, на который был открыт вклад;

- Индивидуальная процентная ставка, как правило, указывается в % годовых;

- Система, по которой начисляются и выплачиваются проценты;

- Условия преждевременного прекращения договора либо его продолжения;

- Возможность управления своими деньгами.

Согласно законодательству Российской Федерации, право на открытие вклада имеют граждане РФ, граждане других государств, лица не имеющие гражданства, в случаях предоставления последними, временного вида на жительство либо пребывания в РФ. Открытие вклада возможно только лично и индивидуально. Открыть вклад группе из нескольких человек невозможно.

Гражданин, заключивший договор на открытие вклада имеет следующие права:

- Пополнять счёт своего банковского вклада (если это предусмотрено договором);

- Получить прибыль по указанной процентной ставке в соответствии с договором;

- По истечении срока полностью вернуть свои денежные средства;

- Досрочно расторгнуть договор о банковском вкладе;

- Управлять своими денежными средствами по вкладу, если такая возможность указана в договоре.

Банковская организация не может уменьшать процентную ставку единолично. Права вкладчиков в РФ регулируются законом «О банках и банковской деятельности».

Также, государство, заботясь о денежных средствах вкладчиков, обязательно страхует вклады через Агентство страхования и гарантирует в случае банкротства банка 100% возврат денежных средств вкладчику, но не более 1,4 миллиона рублей.

Кредитная карта «Уралсиб»: условия оформления

Классификация по функциональному значению

По актуальности страхового полиса в жизни страхователя, по его функциональному значению, выраженному в финансовом эквиваленте гарантийного обеспечения, различают замещающую, параллельную и расширенную страховки. Каждый тип актуален для конкретной социальной категории граждан, которые самостоятельно формируют свое будущее. От их выбора зависит качество жизни в будущем периоде в случае проблем со здоровьем, требующих в него инвестирования.

Замещающее

Замещающий тип страховки актуален для тех граждан, которые не участвуют в системе обязательного страхования ввиду исключения из общей схемы. Причиной этого может быть высокая доходность физического лица или освобождение его от отчислений средств в страховой фонд. В некоторых ситуациях, замещающее ДМС может быть единственной формой страхового покрытия. Ее применение актуально также для безработных граждан или лиц, работающих неофициально.

Параллельное и расширенное

Параллельная или комплементарная страховка оформляется, несмотря на уже действующий полис ОМС. Она позволяет расширить спектр медицинских услуг, увеличивает их доступность для страхователя, гарантирует лечение вне очереди и предоставляет возможность длительного пребывания в больнице. Параллельный анализ страховок и предоставляемых их пакетом благ, позволяет страхователю при наступлении страхового случая, выбрать медицинское учреждение и порядок проведения лечебных и реабилитационных процедур. Параллельная страховка может покрывать расходы на процедуры, которые не включены в общий перечень ОМС. В некоторых странах она стала дублирующим и конкурирующим продуктом. Применение такой схемы страхования гарантирует возможность получения качественных медицинских услуг, чаще всего имеющих амбулаторный характер. При необходимости госпитализации исчерпываются возможности ОМС, обеспечивающей гарантированное медицинское обслуживание

Расширенное ДМС охватывает сферы оказания лечебных услуг, которые не предусмотрены в ОМС. В рамках такой программы допустимы совместные платежи нескольких страховых продуктов. При оформлении расширенных или параллельных страховок заранее исключаются имеющиеся у человека в наличии заболевания. Некоторые компании для их включения в полис, увеличивают страховые взносы.

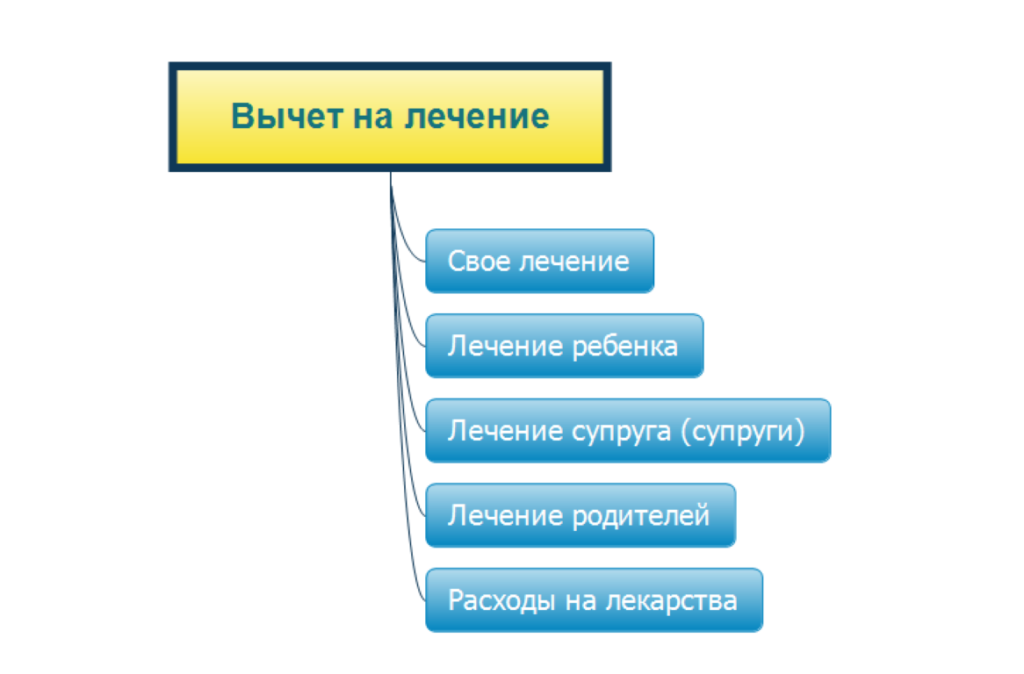

ДМС и ОМС: что общего и в чем отличия?

Все граждане России имеют право на получение медицинской помощи. Так, бесплатные медицинские услуги можно получить, оформив полис обязательного медицинского страхования (ОМС). Данный документ получается гражданином в соответствии с законодательством, и законом регулируется порядок получение необходимых медицинских услуг. Лечение оплачивается за счет фонда обязательного медицинского страхования из федерального бюджета. В данный фонд каждый месяц осуществляются взносы со стороны работодателя, в организации которого числится застрахованный по полису ОМС. Чтобы получить скорую медпомощь либо обратиться в поликлинику по месту жительства, необходимо иметь на руках этот документ.

Конечно, не все терапевтические и операционные процедуры проходят по бесплатному полису ОМС. К тому же, качество предоставляемых услуг зависит только от конкретной поликлиники и работающего в ней персонала, от квалификации медработников. Также полис обязательного медицинского страхования не включает в себя стоимость транспортировки больного или покупку лекарств.

Полис ДМС (Добровольного медицинского страхования) представляет собой расширенный вариант медицинской страховки, в которую включены заранее определенные категории услуг в конкретном лечебном учреждении. Владелец полиса ДМС может самостоятельно выбрать, какие категории специалистов, виды лекарств и анализов будут вписаны в его страховку. Объем услуг и список лечебных учреждений можно расширить по выбору заявителя.

Кроме того, полис добровольного медстрахования позволит избежать лишних финансовых трат и сэкономить время, получить застрахованному лицу любые необходимые услуги вне очереди. Владелец страховки может обезопасить себя на будущее: например, оформить полис для дорогостоящего лечения в случае серьезных заболеваний и травм. Таким видом страхования пользуются путешественники, люди, чья работа связана с рисками для здоровья, любители активного отдыха и занимающиеся экстремальными видами спорта. Полис оформляется за счет средств владельца, страхователя либо работодателя (если организация сотрудничает со страховой компанией).