Система страхования вкладов физических лиц

Содержание:

- Что такое АСВ?

- Страховое возмещение

- Ипотечное страхование

- Какие банки входят в систему страхования вкладов – обзор ТОП-5 компаний

- Размер возмещения по вкладам

- Основной порядок действий при возмещении

- Помощник

- Страховое возмещение

- Кросс-курс 2500 Долларов (США) к другим валютам

- Как проверить, действительно ли застрахован ваш вклад в банке?

- Как работает система страхования вкладов?

- Сбербанк — Доп.офис №8047/0407

- Страхование валютных вкладов

- Суть системы страхования вкладов

- Обязательное страхование банковских вкладов

- Алгоритм действий вкладчика при наступлении страхового случая

- Что такое система страхования банковских вкладов?

- Застрахован ли вклад? Как проверить?

- Порядок возмещения при наступлении страхового случая

- Страховые случаи

- Страхование денег вкладчиков в России

Что такое АСВ?

АСВ – это сформированный государством в 2004 году фонд в виде Агентства по страхованию вкладов. По своей организационно-правовой форме это – государственная корпорация. Все имущество и уставной капитал сформирован за счет средств государства, но АСВ может ими свободно распоряжаться для выполнения поставленных целей. То есть, контролировать исполнение обязательств банков перед вкладчиками.

Миссия корпорации довольно масштабная: защита прав и интересов вкладчиков, использующих услуги несостоятельных финансовых учреждений, а также стимулирование банков к ответственному исполнению своих обязательств, и содействие стабильному развитию банковской системы РФ в целом.

Страховое возмещение

При наступлении страхового события гражданин-вкладчик приобретает полномочие на получение денежного возмещения.

Размер компенсации определяется согласно нормам, указанным в стат. 11 Закона № 177. При этом получить возмещение возможно исключительно относительно депозита, который застрахован в соответствии со стат. 5 Закона № 177.

По основному правилу вкладчик имеет правомочие на получение компенсационной выплаты 100 процентов суммы его депозита, но не более 1400000 российских рублей. А это значит, что при страховом случае физлицо, имевшее в банке какой-либо вклад, например, на 1 млн. рублей, получит всю сумму своего депозита. А если вложение было на сумму, например, 2 млн. рублей, значит, выплатят только 1,4 млн.

Система обязательного страхования устанавливает некоторые нюансы по поводу размеров компенсаций:

- если у гражданина было несколько вкладов, открытых в одной и той же кредитной организации, то компенсацию ему платят по каждому из депозитов, но не свыше 1,4 млн. в совокупности;

- а вот если у гражданина деньги в нескольких кредитных учреждениях, то максимальный лимит возмещения 1,4 млн. рублей действует в отношении каждого кредитора, а не в совокупности;

- в том случае, если у гражданина есть депозит в каком-либо банке, и в этом же банке им был взят кредит или ипотека, то происходит взаимозачет требований – то есть из суммы компенсации вычитается задолженность по кредиту или ипотеке.

Ипотечное страхование

Какие банки входят в систему страхования вкладов – обзор ТОП-5 компаний

Как уже говорилось, в ССВ участвуют сотни российских банков.

Представляем пятёрку самых надёжных финансовых учреждений в плане сохранности гражданских депозитов.

1) ВТБ + Банк Москвы

Банковская группа ВТБ объединяет более 20 финансовых организаций. Компания представляет собой холдинг и ведёт свою деятельность на внутреннем российском рынке и на международной арене. ВТБ уверенно держит курс на повышение клиентского доверия, надёжность и открытость.

Организации, объединенные под брендом ВТБ, занимаются кредитованием, страхованием, хранением и умножением вкладов частных лиц и юридических субъектов. Акционером банка является, в частности Правительство РФ.

2) Альфа-Банк

Компания неизменно входит в ТОП финансовых организаций России. Имеет несколько дочерних подразделений, сотни филиалов и тысячи банкоматов на всей территории страны. Один из самых популярных банков у частных вкладчиков.

«Альфа Банк» — постоянный участник ССВ, обладатель национальных и интернациональных наград и премий, присуждаемых лучшим финансовым организациям. Имеет наивысший рейтинг А++ от независимого агентства «Эксперт».

3) БИНБАНК

Частное финансовое учреждение. Позиционирует себя как одна из самых надёжных организаций в России, что подтверждается оценками национальных и международных рейтинговых агентств. Работает с 1996 года, имеет более 500 филиалов в городах РФ.

Держит курс на гармоничное сочетание опыта международных финансовых компаний с реалиями местного рынка. Каждый вклад физических лиц в обязательном порядке страхуется по единой системе страхования депозитов.

4) Газпромбанк

Крупнейший финансовый институт в РФ. Слоган: «В масштабах государства, в интересах каждого!» Входит в ТОП-3 самых влиятельных российских банков. Занимает ведущие позиции по объёму капитала, надёжности и прибыльности вкладов.

Обслуживает ключевые отрасли российской экономики, имеет дочерние подразделения в Казахстане, Беларуси, Армении, Китае и Швейцарии. Насчитывает более 4 млн. частных вкладчиков.

5) ДельтаКредит

Банк, специализирующийся на выдаче ипотечных кредитов. Любые операции частных лиц в обязательном порядке защищены страховками. Надёжный помощник в решении жилищных и кредитных вопросов. Быстродействие при вынесении решения о выдаче займов, оперативное оформление документов, выгодные программы и предложения.

Размер возмещения по вкладам

- Размер возмещения по вкладам каждому вкладчику устанавливается исходя из суммы обязательств по вкладам банка, в отношении которого наступил страховой случай, перед этим вкладчиком.

При исчислении суммы обязательств банка перед вкладчиком в расчет принимаются только вклады, застрахованные в соответствии со статьей 5 настоящего Федерального закона. - Возмещение по вкладам в банке, в отношении которого наступил страховой случай, выплачивается вкладчику в размере 100 процентов суммы вкладов в банке, но не более 1 400 000 рублей.

- Если вкладчик имеет несколько вкладов в одном банке, суммарный размер обязательств которого по этим вкладам перед вкладчиком превышает 1 400 000 рублей, возмещение выплачивается по каждому из вкладов пропорционально их размерам.

- Если страховой случай наступил в отношении нескольких банков, в которых вкладчик имеет вклады, размер страхового возмещения исчисляется в отношении каждого банка отдельно.

- Размер возмещения по вкладам рассчитывается исходя из размера остатка денежных средств по вкладу (вкладам) вкладчика в банке на конец дня наступления страхового случая.

- В случае, если обязательство банка, в отношении которого наступил страховой случай, перед вкладчиком выражено в иностранной валюте, сумма возмещения по вкладам рассчитывается в валюте Российской Федерации по курсу,

установленному Банком России на день наступления страхового случая. - Если банк, в отношении которого наступил страховой случай, выступал по отношению к вкладчику также в качестве кредитора,

размер возмещения по вкладам определяется исходя из разницы между суммой обязательств банка перед вкладчиком и суммой встречных требований данного банка к вкладчику,

возникших до дня наступления страхового случая.

Основной порядок действий при возмещении

Согласно ст. 12 ФЗ № 177-ФЗ от 23.12.2003 г. Агенству даётся пять рабочих дней, чтобы разместить в интернете и направить в банк (аналогично в Банк России) сообщение о начале выплат по депозитам. Банк России соответственно должен опубликовать аналогичное сообщение на cbr.ru и территориальном печатном издании. При этом указываются:

- Место;

- Время;

- Форма заявления;

- Порядок приема заявлений о выплате.

На протяжении месяца Агенство должно направить информацию вкладчикам. Время отсчитывается от момента получения из банка соответствующей информации, внесенной в реестр обязательств.

Для самой выплаты государство предоставляет Агенству три рабочих дня с момента представления документов, однако не ранее, чем две недели от наступления страхового случая. Оговорены и случаи, когда личного обращения вкладчика либо его представителей не нужно.

Когда происходит выплата, клиент банка, получающий компенсацию, имеет право запросить справку о выплаченных деньгах и вкладах, закрытых подобным образом. Если клиент не согласен с определенными размерами компенсации, он вправе дополнительно предоставить документы и направить их в банк.

По истечении 10 рабочих дней финансовая организация должна рассмотреть претензию и, в случае согласия, произвести соответствующий перерасчет. По мере завершения перерасчета банк направляет изменения в реестр обязательств и сообщение в Агенство о принятом решении.

Когда может быть отказано в возмещении?

Компенсация депозита не осуществляется по причинам, если:

- Вкладчик совершил умышленные действия для того, чтобы произошел страховой случай.

- Страхователь или лицо, с которым заключен договор, совершило преступление, целью которого явилась выплата компенсации.

- Лицо представило неправомерные сведения по самой процедуре страхования.

Помощник

Страховое возмещение

При наступлении страховых случаев вкладчик вправе получить страховое возмещение от агентства страхования вкладов. При этом в соответствии с действующим законодательством в 2018 году размер выплачиваемой страховки составляет 100% от суммы вклада, но данная выплата имеет ограничение — вкладчик получает компенсацию не более 1 400 000 руб. Данная процедура осуществляется согласно постановлению федерального закона п.2 ст. 11 ФЗ № 177-ФЗ.

Согласно данному закону максимальный размер стандартного страхового возмещения по всем вкладам и счетам физических лиц, страховой случай по которым наступили после 29 декабря 2014 года, рамер суммы выплат существенно увеличен до 1,4 млн. руб.

Кросс-курс 2500 Долларов (США) к другим валютам

Как проверить, действительно ли застрахован ваш вклад в банке?

В последние годы было выявлено несколько фактов ведения двойной бухгалтерии в банках. В результате такого незаконного деяния средства некоторых депозитов официально не учитывались; соответственно, вкладчики не смогли получить возмещение, хотя были добропорядочными клиентами. Такие неучтённые вклады физлиц получили даже своё название — «забалансовые».

Чтобы не оказаться в рядах неучтённых вкладчиков, соблюдайте следующие рекомендации:

- Храните договор и квитанции о внесении денег на счёт и их снятии.

- Откройте личный кабинет на сайте банка, где открыт депозит, и регулярно проверяйте все движения средств по вкладу.

- Время от времени звоните в колл-центр и просите оператора подтвердить текущую сумму и условия вклада.

- Регулярно (к примеру, 1 раз в квартал) берите официальные выписки со счёта, на которых размещены реквизиты банка, печати и подписи должностных лиц.

При наличии вышеперечисленных документов можно будет доказать открытие вклада и сумму.

Если при любом из вышеописанных действий вы получаете отрицательный ответ, немедленно обратитесь в отделение Центробанка РФ.

Как работает система страхования вкладов?

Когда наступает страховой случай, например, банк по той или иной причине лишается лицензии, гражданин, открывший вклад, получает возмещение в установленном размере.

По закону такое возмещение равно ста процентам суммы вкладов в банке, но не более 700 тысяч рублей

Таким образом, количество открытых вкладов не имеет значения. Даже если у вас несколько вкладов в одном банке или в разных банковских организациях, при наступлении страхового случая вы ничего не потеряете.

Однако, есть один важный нюанс. Если у вас в одном и том же банке и вклад, и кредит, то из суммы вашего долга по кредиту будет вычтена сумма вклада, поэтому благоразумней держать деньги в банках, не имеющих отношения к вашим кредитным обязательствам.

Есть несколько исключений, которые не подлежат страхованию:

- денежные средства на счетах физических лиц — индивидуальных предпринимателей;

- средства на счетах адвокатов;

- нотариусов;

- вклады на предъявителя;

- вклады в зарубежных филиалах российских банков.

Предоставлением возмещения при наступлении страхового случая занимается Агентство по страхованию вкладов (АСВ), государственная организация.

Для того, чтобы получить компенсацию, необходимо предоставить Агентству заявление и документы удостоверяющие личность. Затягивать с предоставлением документов не стоит! Это можно сделать с момента наступления самого страхового случая и до завершения ликвидации банка, которая обычно длится около двух лет.

Если вы затянете с представлением документов и не уложитесь в положенный срок, то возмещение получите только в исключительном случае. Например, если в этот период вы были тяжело больны или находились в длительной командировке и можете подтвердить это документально.

Агентство по страхованию вкладов работает достаточно быстро: в среднем на произведение выплаты уходит около трех дней с момента получения от вкладчика документов.

На официальном сайте Агентства по страхованию вкладов можно узнать адрес и телефон подразделения в вашем городе.

Как вы уже смогли убедиться, копить деньги дома в условиях современного мира весьма невыгодно. Таким образом ваши деньги обесцениваются день ото дня, а кроме того, вы рискуете вовсе их утратить, в случае если ваша квартира будет ограблена.

Программа финансовой защиты населения разработана не на пустом месте. Подобного рода системы страхования вкладов успешно используются в большинстве развитых стран мира. Возможность получить денежную компенсацию из независимого источника гарантирует вкладчикам сохранность их сбережений.

Первой страной, где была введена эта система, стали США. Сразу после Великой депрессии, когда огромное число людей обанкротилось, стало понятно, что необходимо разработать надежную программу поддержки граждан на случай тяжелой экономической обстановки.

Если вы решили разместить свои накопления в банке, воспользуйтесь следующими советами:

- обязательно уточните, есть ли у банка лицензия на привлечение денежных средств физических лиц;

- если ваши накопления превышают 700 тысяч рублей, поделите их на две части, положив на два вклада, тогда при наступлении страхового случая вы получите возмещение по всей сумме;

- при наступлении страхового случая не нервничайте и не переживайте, а спокойно соберите документы и предъявите их Агентству по страхованию вкладов;

- если вы держите деньги в том же банке, где брали кредит, не удивляйтесь, что ваши накопления пойдут на возмещение долга по кредиту.

Копить деньги в банке намного приятней, чем кажется, когда знаешь, что всегда сможешь получить их назад. Пользуйтесь банковскими услугами с удовольствием!

Сбербанк — Доп.офис №8047/0407

Страхование валютных вкладов

Валютные банковские депозиты также защищены ССВ, как и рублёвые. При банкротстве кредитной организации АСВ произведёт компенсационные выплаты для валютного вклада в рублёвом эквиваленте по тому курсу, который был установлен Банком России во временной период наступления страховой ситуации.

Небольшой пример для наглядности: человек оформил валютный депозит на сумму 15 тыс. долларов на момент времени, когда его курс составлял 30 рублей за доллар. Рассчитываем рублёвый эквивалент такого вклада: 15000 × 30 = 450 тыс. руб. Спустя какое-то время финансовая структура, в которой оформлялся депозит, объявляет о банкротстве. Курс доллара к рублю на этот момент — 40 рублей за доллар. Отсюда получаем размер страховой компенсации в рублях: 15000 × 40 = 600 тыс. руб.

Что касается предельной суммы, выплаченной по валютному депозиту, то она будет равна эквиваленту в 1,4 млн руб

Здесь важно запомнить, что расчёт будет производиться по курсу валют на момент возникновения страховой ситуации, а не момент оформления вклада

Суть системы страхования вкладов

Система страхования вкладов (ССВ) была создана с целью обезопасить депозиты от непредвиденных случаев, независящих от воли вкладчика. Принцип здесь такой же, как и в случае с обычными страховыми компаниями:

- Участники системы производят отчисления, они же страховые взносы;

- Если наступает страховой случай, фонд переводит определенную — не выше установленного законом порога — сумму в качестве компенсации;

- Эта выплата либо полностью возместит денежные средства, утраченные из-за форс-мажора, либо же возместит только часть вклада. Параметр главным образом зависит от величины депозита: если превысить установленный лимит, при наступлении страхового случая только сам вкладчик и банк будут ответственны за потерю суммы сверх порога.

Что еще более любопытно, сам клиент не должен подключаться к системе страхования вкладов физических лиц в банках РФ. За него это делает банковская организация. Соответственно, уплачиваемые банком страховые взносы априори учитываются в ценовой политике компании: как правило, у банков, подключенных к системе, чуть более высокие цены на услуги.

Все, что нужно вкладчику, чтобы присоединиться к системе страхования — это подписать стандартный депозитный договор в нужном банке. Все остальное участие в цепочке страхования принимает на себя банк: он раз в квартал высылает агентству по страхованию вкладов (АСВ) 0,1% от суммы депозита. В обмен же на такой вклад распространяется действие полиса. К ССВ подключаются как коммерческие, так и государственные банковские организации.

Историческая справка: идея всеобщего страхования депозитов была сформулирована правительством еще в 2004 году. Тогда же инициатива была реализована посредством закона о страховании вкладов №177-ФЗ.

Нужно заметить, что ССВ не только прижилась к экономике Российской Федерации, но и повлияла на нее самым позитивным образом. Граждане, знающие о возможном возврате средств «в случае чего», куда охотнее соглашаются инвестировать деньги. Особенно сильно эта инициатива повлияла на настроение граждан, родившихся до 1980-го года: дефолт 1998-го года, заморозка вкладов и колоссальная девальвация рубля привели к тому, что доверие к финансовой структуре и государству в частности было подорвано. ФЗ №177 это доверие успешно восстанавливает.

Обязательное страхование банковских вкладов

Массовые банкротства финансовых организаций, произошедшие в 90-х гг., подтолкнули государство к введению механизмов для защиты денег населения. Госсистема страхования вкладов (далее — ССВ) была введена для закрепления прав и гарантии сохранности денег клиентов, хранящих свои средства в отечественных банках.

Банки, работающие на территории РФ и занимающиеся хранение денег физических и юридических лиц, должны зарегистрироваться в качестве участника системы.

Принципы системы страхования банковских вкладов

Суть страхования вкладов

Законом закреплено обязательное страхование всех вкладов и счетов частных и юридических лиц. Задача данного механизма заключается в защите депозитов и предотвращения волнений среди вкладчиков.

Если у банка, где содержатся деньги клиента и который осуществляет движение средств, аннулируют лицензию на ведение деятельности, вкладчики гарантировано смогут забрать сумму до 1 400 000 рублей.

В каких случаях предусмотрено

Главным НПА, регулирующим страхование депозитов физических лиц, является ФЗ N . Без защиты активов частных лиц в РФ финансовые учреждения не имеют право получить лицензию. Закон гарантирует возврат части средств при отзыве разрешения на ведение деятельности у банка.

Скачать для просмотра и печати:

Что это дает вкладчикам

Если накопления содержались в разных офисах конкретного банка, все они засчитываются как депозит в одной организации. Все активы суммируются, а из итоговой суммы будет рассчитана соответствующая компенсация (не более 1 400 000 рублей).

Вложения в зарубежных валютах будут пересчитаны в рубли по курсу ЦБ на день лишения лицензии. Выплата также будет производиться в рублях, независимо от валюты, в который был ранее открыт депозит.

Плюс в том, что банк самостоятельно платит необходимые взносы за привлеченные активы клиентов. Наличие независимого финансового источника на случай прекращения работы банка гарантирует, что вкладчики смогут получить доступ к своим средствам.

Внимание! Активы, содержащиеся в разных банках, страхуются отдельно друг от друга. Возмещение на сумму до 1 400 000 рублей исчисляется для каждого банка.

Алгоритм действий вкладчика при наступлении страхового случая

Страховыми случаями считается отзыв (аннулирование) у банка лицензии на ведение финансовой деятельности и введение ЦБР моратория. Если банк попадает в подобную ситуацию, в течение недели с момента принятия ЦБР окончательного решения, соответствующее сообщение будет опубликовано в «Вестнике Банка России» (http://www.cbr.ru/publ/?Prtid=vestnik). Дополнительные новости и сообщения по этой теме могут публиковаться в других печатных изданиях, выходящих по месту расположения финансовой организации. В течение одного месяца с момента наступления страхового случая Агентство по страхованию вкладов самостоятельно делает рассылку всем вкладчикам, имеющим право на страховое возмещение.

После того, как вкладчик получил информацию о наступлении страхового случая, его дальнейшие действия должны соответствовать такому алгоритму:

- Шаг 1 — Обращение в государственную корпорацию «Агентство по страхованию вкладов» или в отделение банка. Обратиться имеет право как сам вкладчик, так и его наследники. Наследники должны иметь при себе документы, подтверждающие право наследования. Обращение оформляется в письменной форме и дополняется пакетом документов, перечень которых будет представлен ниже. Законом строго ограничивается срок обращения – с момента банкротства до момента окончания процедуры ликвидации финансового учреждения. Если вкладчик упустил этот временной промежуток, он может рассчитывать на страховое возмещение только при наличии документального подтверждения уважительной причины – длительная командировка, тяжелое заболевание и т. д.

- Шаг 2 – Получение денежного возмещения. На основании предоставленных документов организация АСВ в течение трех дней с момента письменного обращения должна компенсировать сумму вклада. Деньги могут быть переведены безналичным расчетом на банковский счет, указанный вкладчиком, или переданы ему в виде наличных средств. Денежная компенсация не может быть предоставлена вкладчику ранее чем через 14 дней после наступления страхового случая.

- Шаг 3 – Получение выписки о страховой компенсации. Выписка выдается вкладчику представителем АСВ и выступает официальным подтверждением передачи клиенту банка денежных средств страховой компенсации. Копия этой справки по почте отправляется в банк.

- Шаг 4 – Оспаривание суммы компенсации, если она была рассчитана несправедливо. Если вкладчик считает, что сумма, предоставленная ему в качестве страховой выплаты, рассчитана неправильно, он имеет право предоставить дополнительные подтверждающие документы в АСВ. Из агентства документы будут переданы в банк, где на основании анализа в течение 10 дней будет принято решение о внесении изменений в реестр. Если изменения будут внесены и сумма компенсации потребует перерасчёта, данные будут снова переданы в Агентство по страхованию вкладов.

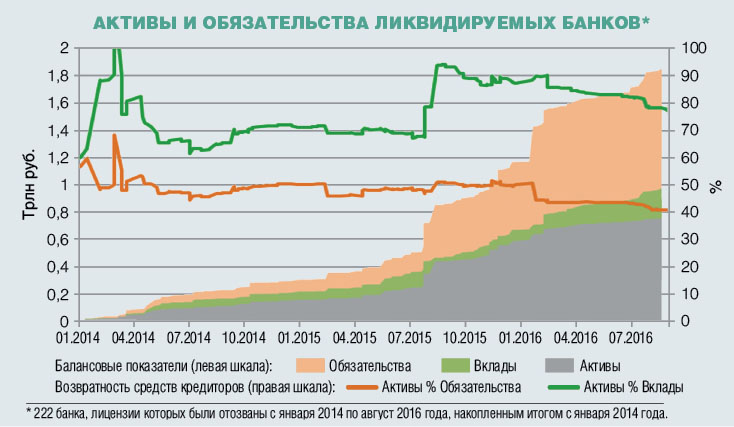

Обычно процедура получения страховой компенсации по депозитному вкладу не вызывает сложностей и не занимает много времени. Эксперты продолжают предостерегать вкладчиков от безоговорочного доверия малоизвестным финансовым организациям, так как в случае массового банкротства банков средств Агентства по страхованию вкладов будет достаточно для покрытия только части потерянных вкладчиками средств. Для размещения депозита следует выбирать надёжные, проверенные финансовые организации, чтобы максимально обезопасить себя от наступления страхового случая.

Что такое система страхования банковских вкладов?

Системой страхования банковских вкладов (аббрев. «ССВ») именуется определённый защитный механизм, результатом работы которого становится страхование депозитов государством. Именно ССВ поддерживает стабильность работы финансовых учреждений и высокий уровень доверия граждан.

Принцип работы всей системы по защите вкладов кратко можно описать так: если банковская организация лишается лицензии либо объявляет о банкротстве, государство возмещает физ. лицам и ИП величину депозитных средств в сумме, не превышающей 1,4 миллиона руб. — это максимальная сумма, которую можно вернуть при страховом случае. Больше этой суммы вернуть будет очень проблематично.

Застрахован ли вклад? Как проверить?

В функционировании недобросовестных банков не исключено использование двойной бухгалтерии. В этом случае по отдельным депозитам ведутся фальсифицированные учетные данные. В таких случаях, несмотря на то, что документация, имеющаяся на руках у вкладчика, подтверждает гарантию выплат, на деле они не выплачиваются. Именно поэтому необходимо в подлинности страхования депозита убедиться самому.

Первым шагом в решении поставленной задачи должно быть получение уверенности, что выбранный банк состоит на балансе финансовых организаций. Это делается так:

- Собрать весь пакет документов по договору и квитанции о зачислении банком внесенных денег.

- Перезвонить в колл-центр и назвать свои регистрационные данные. Получить подтверждающую информацию и сумме вклада и условиях его хранения.

- Завести личный кабинет онлайн на сайте банка и проверить сведения о собственном вкладе (делать это регулярно).

- Аккуратно и регулярно собирать все получаемые в банке документы, квитанции, приходные ордера с отраженными на них реквизитами выбранного учреждения.

Такие действия застрахуют вкладчика от финансового мошенничества, а также помогут доказать личное право вкладчика на выплату компенсации.

Порядок возмещения при наступлении страхового случая

Порядок возмещения, формирования выплаты и ее получения установлен ст. 12 ФЗ № 177-ФЗ. Все начинается с действий самой АСВ: агентство должно в течение недели с момента получения реестра от застрахованного банка разместить в издании Вестник Банка России объявление с указанием точного места и времени, где граждане смогут подать заявление на получение компенсации. Кроме того, АСВ обязано в течение месяца отправить каждому застрахованному вкладчику отдельное сообщение о возможности получения возврата.

Сроки возмещения

Подать заявление можно либо до окончания действия моратория, либо до полного завершения ликвидации банка в случае аннулирования лицензии. Практика показывает, что на полную ликвидацию организации чаще всего уходит от года до трех лет.

Что же касается сроков выплат, то согласованная с клиентом сумма переводится ему в течение 3 рабочих дней со дня представления вкладчиком в АСВ всех требуемых документов. При этом выплата не может быть произведена в срок меньше 14-ти дней с момента возникновения страхового случая.

Где и как можно получить деньги?

В информационном сообщении, публикуемом в «Вестнике Банка России», АСВ в обязательном порядке указывает свои банки-агенты или банки-партнеры, через которых и будут производиться выплаты. Соответственно, обращаться нужно в отделения указанных банков.

С собой нужно принести только паспорт, но документация о вкладе отнюдь не будет лишней — в случае возникновения споров эти бумаги можно будет сразу приложить к заявлению о несогласии. В отделении банка-агента гражданин получит выписку из реестра с указанием вклада и его состояния, бумаги со встречными требованиями и страховую документацию, в которой сразу же будет прописана сумма возмещения.

Если клиент согласен с условиями, ему нужно подписать ряд документов, и в тот же день он получит страховую выплату. Если же клиент не согласен с условиями, ему необходимо составить мотивированное заявление о несогласии. К нему прикладываются документы, подтверждающие позицию заявителя, после чего пакет бумаг передается сотрудникам банка-агента.

Деньги можно получить удобным клиенту способом: наличными в кассе банка либо безналичными на любой счет, открытый на имя вкладчика.

Страховые случаи

- отзыв (или аннулирование) у банка лицензии, выданной Банком России и позволяющей осуществлять банковские операции;

- введение моратория на удовлетворение официальных требований кредиторов банка Банком России.

Страховке подлежат сделанные в национальной и иностранной валюте депозиты. Вклад физическое лицо может открыть лично или поручить сделать это третьему лицу. При наступлении страхового случая клиент получает 100% от общей суммы на счету, но не более 1.4 млн. руб. Основание для страховки – заключенный сторонами договор на депозит или открытый в банке счет на имя гражданина. В сумму обязательного страхования входят проценты от вложенных денег.

Плюсы и минусы инвестиционного страхования жизни за рубежом, как открыть счет в иностранном банке – описано тут.

Страхование денег вкладчиков в России

Система страхования депозитов в РФ была утверждена в ФЗ №177-2003 г. «О страховании депозитов физлиц в финансовых компаниях РФ». В 2004 г. сформировали специализированный фонд АСВ по страхованию накоплений, размещенных на банковских счетах граждан.

Обязательное страхование вкладов физических лиц в банках РФ является условием получения лицензии на привлечение капиталов российских граждан.

Как проверить, застрахован ли вклад в банке

Есть финучреждения, которые используют нечестную политику в отношении инвесторов. Для неофициального оформления депозитов они ведут двойной бухгалтерский учет, и если в банке возникают проблемы, клиент не получает страховку.

Поэтому перед оформлением депозита инвесторам рекомендуется требовать у сотрудников финансового учреждения документальное подтверждение официального размещения вклада.

Рекомендации по контролю собственных вложений:

- После оформления вклада рекомендуется хранить договор с финансовой компанией и квитанции, подтверждающие пополнение депозитного счета, в течение всего периода действия соглашения (до возвращения тела депозита с банковскими процентами).

- Рекомендуется зарегистрироваться на официальном сайте финансовой организации, получить доступ в личный кабинет (ЛК) и периодически заходить в него для проверки сохранности инвестиций.

- Обязательно после открытия и пополнения счета рекомендуется перезвонить в колцентр финучреждения и убедиться в наличии средств.

Также рекомендуется раз в 2-3 месяца брать в банке выписку о наличии и сумме депозита. Этот документ обязательно должен содержать реквизиты банковского учреждения, печать, подпись уполномоченного лица.

Какие вклады застрахованы государством в 2020 году

При открытии депозитного счета нужно учитывать, что финансовые организации страхуют только установленную сумму. Например, если клиент желает положить в банк 2 млн руб., его вклад будет застрахован только на 1400000 руб.

Согласно действующему российскому законодательству, обязательному страхованию подлежат следующие средства:

- на текущих счетах клиентов, в т.ч. деньги, предназначенные для выплаты заработных плат, стипендий, пенсий;

- , срочные и валютные вклады;

- на счетах опекунов, когда бенефициарами являются подопечные;

- на р/с ИП для обеспечения страховых ситуаций, которые наступили после 01.01.2014 г.

Независимо от формы собственности страхованию подлежат только именные депозиты.

Если кредитная организация в отношении клиента-вкладчика осуществила мошенничество, доказать существование депозита можно только при наличии официально оформленной документации.