Доходность облигации россия 10-летние

Содержание:

- Как можно купить облигации

- Как купить?

- §3. Прочие сервисы

- Покупка ОФЗ через брокеров

- Как выбрать облигации корпоративного сектора

- 2) Еще один вариант поиска заключается в выделении всех ячеек содержащих искомое слово каким-нибудь цветом.

- Отзывы о тарифном плане Сбербанка «Большие возможности»

- Как выбрать облигации ОФЗ

- Отвяжите подключенные устройства

- Что следует знать инвесторам при выборе ОФЗ

- Купить ПИФы

- Потребительские кредиты — рейтинг 2020

- Как выбрать ОФЗ для покупки

- Плагин BIFIT Signer

- Облигации для физических лиц от Сбербанка — основные характеристики

- Заключение

- Заключение

Как можно купить облигации

Торговля облигациямифизическому лицу

- Облигации могут быть номинированы в самых разных валютах. На региональных рынках преобладают долговые бумаги, номинированные в национальной валюте.

- Также существует так называемый сектор “евробондов”. На этой секции обращаются долговые бумаги, которые номинируются в валютах, отличных от национальных. Чаще всего – это доллар США или евро.

На текущий момент ФРС США и ЕЦБ проводят политику количественного смягчения. Что это значит, и каким образом данный факт влияет на рынок евробондов?

Фактически, текущая ставка в США и ЕС не позволяет банкам каким-либо образом выплачивать своим вкладчикам вознаграждения, превышающие 1% годовых. Чаще всего хорошая ставка по вкладу в развитых странах составляет 0,7-1,2%. Естественно, что инвесторы, которые ищут консервативный доход именно в валюте, будут активно вкладываться либо вакции, либо в еврооблигации. Учитывая, что акции американских эмитентов не приносят хороших дивидендов, а заработок на рыночной стоимости курса всегда связан с риском, то евробонды это предпочтительный вариант консервативного инвестора.

Именно иностранные инвесторы создают основной объем ликвидности на евробондах.

Кроме того, государственные облигации или Облигации Федерального Займа также могут быть номинированы как в национальной валюте, так и в иностранной. Однако доходность по суверенным облигациям слишком низка, поэтому предпочтительным вариантом остаются именно корпоративные долговые бумаги.

Как купить облигации частному лицу

Как купить облигации Федерального займа физическому лицу

Как вы видите, физическое лицо может купить не только еврооблигации, европейские и американские, но и можно купить Облигации Федерального Займа (ОФЗ). Для того чтобы это сделать нужно просто найти подходящего брокера, зарегистрироваться и пополнить лицевой счет а далее в торговой платформе сделать покупку.

Облигации, которые номинированы в национальной валюте, торгуются точно так же, как и обычные акции. Их можно купить или продать через торговую программу или по телефонному звонку. Также можно построить визуальный график изменения цен и открыть торговый стакан.

Еврооблигации торгуются немного иным образом.

Нельзя открыть терминал и в моменте приобрести их. Заявка на покупку оформляется через клиентского менеджера брокерской компании. Затем делается звонок трейдеру компании на рабочее место, и он уже консультирует клиента, по какой цене сейчас можно купить те или иные еврооблигации.

В отличие от рублевых облигаций, для валютных долговых бумаг необходим гораздо больший размер первоначального капитала. Связано это с очень большими лотами, которыми и торгуются эти еврооблигации.

На текущий момент к покупке можно приступать, начиная с 10 000 долларов США.

Рекомендованные для вас статьи:

- 14 надежных вариантов Куда вложить (небольшие) деньги, чтобы они работали

- Что такое Ралли (цены) на фондовом рынке в Примерах

- Реально ли заработать на фондовой бирже новичку

- Как начать инвестировать в акции сегодня

- Куда вложить миллион рублей или долларов? 5 современных способов

Для рублевого рынка актуальна та же цифра, но в рублях. Доходность евробондов очень сильно варьируется от эмитента к эмитенту, поэтому точную цифру назвать нельзя. В современной экономической ситуации существует разброс от 3% до 30% годовых. Естественно, к этому можно смело прибавить и рост курсовой стоимости доллара или евро.

Налоги на облигации

Облигации не являются исключением в данном случае. Расчет налогов происходит по принципу вычитания всех расходов из доходов. В расходы, кроме всего прочего, включена брокерская комиссия и издержки депозитарного характера. Все, что остается в остатке – подлежит сборам. Но в каждом правиле существуют свои исключения, которые только подтверждают работу правила. В данном случае они относятся к дивидендам и купонам по государственным муниципальным облигациям.

В случае с корпоративными облигациями налог все также 13%. Удерживает его ответственный налоговый агент, то есть брокер. Также ценные бумаги подразделяются на обращающиеся на фондовом рынке и не обращающиеся

Это важно учитывать, поскольку они относятся к разным налоговым базам и не могут быть просальдированы

Отдельно стоит рассмотреть уплату НДФЛ с НКД.

- При уплате купона компанией, взимается налог 13 %.

- Сальдирование купона происходит при выводе денежных средств с брокерского счета, или завершении налогового периода.

Налоговым периодом в России считается календарный год, а непосредственное удержание налога производится в январе следующего года.

Как купить?

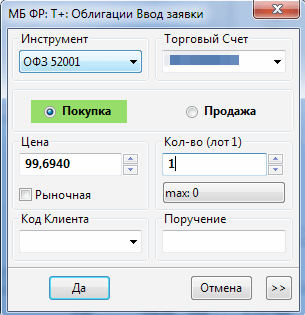

Покупка ОФЗ-ИН никак не отличается от покупки любой другой облигации. У инвестора должен быть открыт брокерский счёт, иметься необходимая сумма денег для сделки и подключен торговый терминал, обычно это QUIK. Для настройки таблицы с данными по облигациям, используйте список «МБ ФР: Т+ Облигации», там есть все ОФЗ, в том числе, и ОФЗ-ИН с номером 52001.

ОФЗ-ИН в таблице QUIK

ОФЗ-ИН в таблице QUIK

В терминале удобно посмотреть, чему равен текущий номинал бумаги у ОФЗ-ИН, который постоянно меняется. Если мы хотим купить ОФЗ-ИН, то также как с другими бумагами, нужно учитывать специфику приобретения облигаций. А именно, мы заплатим не только рыночную стоимость бумаги.

Рассмотрим на примере. Итак, на момент написания статьи он был равен 1141.67 рублей за одну облигацию. Рыночная цена, как видно на скриншоте, равнялась 99.849%. В рублях это будет 1141.67 * (100% — 99.849%) = 1143.32 рубля. При покупке, пришлось бы заплатить и НКД (Накопленный купонный доход), на скриншоте не видно, но он был равен 10.01 рублей. Итого, для покупки одной ОФЗ-ИН 52001 мы бы заплатили 1153.33 рубля. При оформлении заявки, в терминале QUIK не будут показаны все расходы заранее, только после оформления заявки будет заморожена фактическая сумма.

Оформление заявки на покупку ОФЗ-ИН

Оформление заявки на покупку ОФЗ-ИН

| Название бумаги | Годовая % ставка | Ссылка на rusbonds.ru |

|---|---|---|

| ОФЗ-52001-ИН | 2.5% | |

| ОФЗ-52002-ИН | 2.5% |

§3. Прочие сервисы

Покупка ОФЗ через брокеров

Как купить облигации федерального займа частному инвестору? Приобретение данного вида ценных бумаг имеет ряд особенностей — например, подобно банковскому депозиту оформить их лишь по паспорту нельзя.

Алгоритм действий следующий:

- Необходимо заключить договор с крупным надежным брокером

- Внести на его счет сумму средств для приобретения ценных бумаг

- На предоставленной платформе приобрести выбранный тип облигаций

После того, как описанные действия проделаны и получен выход на Московскую биржу, в терминале можно настроить таблицу параметров, включив туда интересующие вас данные. Важными могут быть сведения о номинале облигации, ее доходности, времени до погашения (чем оно выше, тем больше риск), цены спроса и предложения, а также сведения о купонах: размер и дата выплаты, НКД, периодичность платежей. После чего добавьте класс Т+Облигации. При этом в терминале как правило указано сокращенное наименование облигации, например ОФЗ 29007 — более подробные сведения о купоне можно получить, вставив в поиск сайта rusbonds.ru «ОФЗ-29007». Алгоритм самой покупки достаточно прост:

Поставка купленной облигации в соответствии с выбранным режимом будет осуществлена на следующий день — цена, как уже упоминалась выше, представлена в виде процента от номинала. Т.е. при цене в 108.9 облигация будет стоить 1089 рублей, с учетом накопленного купонного дохода еще несколько больше: 1089 + 34.55 = 1123.55 рублей. Дополнительно будет взята комиссия за сделку (например, 0.12%). Кстати, в отличие от дивидендных акций, выплаты НКД не сказываются на котировках ОФЗ. Цену в стакане можно выбрать и ниже, что увеличит как доход, так и время совершения сделки. Указанная в терминале доходность это доходность к погашению — т.е. доходность, получаемая инвестором при условии, что он сохранит ценную бумагу до срока погашения.

Еще один важный момент возникает в случае, если ОФЗ приобретаются на ИИС. Поскольку последний предусматривает срок пребывания капитала не менее трех лет, купонный доход (при желании его потратить, а не реинвестировать в другие инструменты) может выводиться сразу на банковский, а не брокерский счет.

Как выбрать облигации корпоративного сектора

Выбор корпоративных облигаций — значительно более сложная задача. Если в случае с ОФЗ надежность эмитента не вызывает сомнений, то при покупке корпоративных бумаг приходится анализировать каждую компанию в отдельности. Для этого нужен определенный опыт и знание финансового рынка.

Помимо общих показателей, таких как цена и эффективная доходность, при анализе корпоративных бумаг важно учесть ряд специфических факторов. Дата оферты

Многие корпоративные облигации предполагают досрочное погашение — оферту или put-опцион. Ставка купонного дохода, указанная в параметрах бумаги, действует только до даты оферты. После этого эмитент может сохранить прежние условия или изменить размер купона. При желании вы можете погасить облигацию в дату оферты, которая фактически становится датой погашения

Дата оферты. Многие корпоративные облигации предполагают досрочное погашение — оферту или put-опцион. Ставка купонного дохода, указанная в параметрах бумаги, действует только до даты оферты. После этого эмитент может сохранить прежние условия или изменить размер купона. При желании вы можете погасить облигацию в дату оферты, которая фактически становится датой погашения.

Кредитный рейтинг компании. Оценкой надежности облигаций занимаются мировые рейтинговые агентства: Moody’s, S&P и Fitch. Кредитный рейтинг доступен далеко не для всех компаний, но если такая оценка есть, ее можно найти в открытом доступе.

Как трактовать кредитные рейтинги различных агенств.

Бумаги со средним уровнем надежности считаются относительно безопасными — кстати, именно такой рейтинг имеет Российская Федерация. В корпоративном секторе часто встречаются спекулятивные облигации: такие инвестиции уже несут в себе некоторый риск, но все еще считаются вполне надежными на горизонте в 2 – 3 года.

Общее финансовое состояние компании.

Постарайтесь узнать как можно больше информации об эмитенте

- ознакомьтесь с публичной финансовой отчетностью — обычно она представлена на сайте компании в разделе для инвесторов;

- подумайте о том, насколько хорошо идут дела в том секторе экономики, к которому относится эмитент;

- просмотрите новости о компании за последнее время;

- ознакомьтесь с мнениями аналитиков.

Если информации об эмитенте мало, либо она непрозрачна, от инвестиции лучше отказаться.

2) Еще один вариант поиска заключается в выделении всех ячеек содержащих искомое слово каким-нибудь цветом.

Отзывы о тарифном плане Сбербанка «Большие возможности»

Как выбрать облигации ОФЗ

При инвестировании в ОФЗ обратите внимание на ключевые параметры облигации

- Срок погашения. В случае с ОФЗ этот параметр особенно важен, так как на рынке представлено множество «длинных» гособлигаций (от 3 до 20 лет). Чем дальше срок погашения, тем выше риски, связанные с экономической и политической неопределенностью. Помните, что цена бумаги может колебаться в широких пределах, из-за чего досрочная продажа нередко заканчивается убытком.

- Тип купонного дохода. Начинающим инвесторам лучше выбирать фиксированный купон (ОФЗ-ПД).

- Эффективная доходность к погашению. Комментарии излишни: чем она выше, тем лучше.

- Рыночная цена. Она особенно важна, если вы берете бумагу на короткий срок: можно заработать на росте курса.

Новичкам лучше брать бумаги ОФЗ-ПД со сроком погашения в 1 – 3 года и держать их вплоть до момента погашения. В этом случае можно ориентироваться только на эффективную доходность, так как в нее уже заложены все прочие параметры.

Отвяжите подключенные устройства

Что следует знать инвесторам при выборе ОФЗ

1 Доходность ОФЗ зависит от срока погашения. Чем она больше, тем на большую премию за риск может рассчитывать инвестор. Другими словами: зачем покупать облигации с экспирацией через 10 лет без премии, когда можно взять краткосрочный выпуск с такой же прибылью.

2 ОФЗ-ПК имеют практически одинаковую ожидаемую доходность к погашению. Поэтому этот тип облигацией подойдёт для тех, кого устраивает доходность примерно равная ставки ЦБ РФ.

3 Краткосрочные ОФЗ (с погашением до 2 лет) имеют минимальные риски и волатильность цены. В них можно пересидеть периоды эйфории и панических распродаж. Часто такой вид ценных бумаг приравнивают к «кэшу», то есть просто к деньгам.

Инвестор может моментально обменять их в деньги и наоборот. Из-за низкой доходности, краткосрочные облигации будут спасать только от инфляции.

4 Будущего никто не знает, даже опытные инвесторы. Составляя разные портфели ОФЗ, можно заработать как больше, так и меньше. Напомним главный смысл формирования портфеля:

- Снизить волатильность портфеля;

- Получить гибкость в управлении капиталом;

- Всегда иметь ликвидные деньги;

5 ОФЗ имеют небольшую доходность, поэтому этот вариант подходит для сбережения денег от инфляции, чем для инвестирования и заработка.

Купить ПИФы

Если вам не хочется разбираться в торговых программах или искать нужную бумагу, можно инвестировать средства в облигации через управляющую компанию (УК). Для этого достаточно купить пай в ПИФе (паевой инвестиционный фонд). ПИФ представляет из себя большой портфель с облигациями компаний из разных отраслей. Всю головную боль возьмёт на себя управляющий.

Сами управляющие утверждают, что вкладывать средства в облигации через них не только удобнее, но и выгоднее, чем самостоятельно, ведь за средствами присматривает профессионал.

«Прошлый год был очень успешным для рынка облигаций, и доходность облигационных ПИФов составила 13-14%», – рассказывает аналитик УК «Альфа-Капитал» Андрей Шенк.

Впрочем, ни один управляющий не может обещать гарантированную доходность, поэтому заработать на ПИФе можно как больше, так и меньше, чем на самостоятельно купленных облигациях.

Из суммы дохода нужно вычесть комиссии, которых в случае с управляющими компаниями гораздо больше, чем в случае с брокерами. Добавляется комиссия на управление (1-2% от активов фонда), скидки/надбавки, которые уплачиваются инвестором в момент покупки/погашении паев фонда. Всего от полученной прибыли придётся отнять ещё около 1,5-2% за управление и погашение пая. Впрочем, пай так же можно положить на ИИС и получить налоговый вычет в размере тех же 13% годовых.

Потребительские кредиты — рейтинг 2020

Как выбрать ОФЗ для покупки

В среде инвесторов ОФЗ – облигации федерального займа – считаются сверхнадежным активом, что вполне резонно. Ведь эти бумаги являются долговым обязательством государства, а если точнее – Минфина. Их держатель получает прибыль в виде процентов, которые обычно выплачиваются каждые полгода. Хотя доходность гособлигации РФ 2020 года небольшая, купонная выплата все же превышает банковский депозит, чем она и выгоднее. ОФЗ могут купить все желающие, включая профессиональных участников фондового рынка и физических лиц.

Облигации федерального займа по типу купонных выплат делятся на:

- Бумаги с постоянным купоном. Они имеют обозначение ОФЗ-ПД. Величина купона этих облигаций постоянна на протяжении всего периода их обращения.

- С фиксированным купоном – ОФЗ-ФД. Их доходность может меняться, но всегда известна заранее. Например, первые годы после выпуска процент по купону может составлять 7% от номинальной стоимости, а затем эмитент имеет возможность уменьшить его до 5%.

- С переменным купоном. Выплаты по облигациям ОФЗ-ПК привязаны к определенной процентной ставке, например RUONIA (ставка по межбанковским однодневным кредитам) или официальным показателям инфляции. Доходность в этом случае рассчитывается как сумма ставки RUONIA и какой-то купонной ставки. Поэтому по таким ОФЗ известно только значение текущего купона, а каждое следующее определяется исходя из средней величины RUONIA за последние полгода. Следовательно, если ставки на финансовом рынке растут, то и купонная доходность растет. Если же ставки падают, то и доходность снижается.

По номиналу ОФЗ делятся на два вида:

- С амортизацией номинала – ОФЗ-АД. Номинальная стоимость этих бумаг погашается частями, а не за один раз. График выплат известен заранее. Номинал может погашаться равными или неравными частями. Периоды между выплатами могут быть одинаковыми или разными. Такие ОФЗ лучше покупать, когда есть необходимость в постепенном возвращении капитала.

- С индексацией номинала – ОФЗ-ИН. Сейчас выбирать облигации данного вида можно из двух выпусков: ОФЗ 52001-ИН и ОФЗ 52002-ИН. Они имеют доходность 2,5%.

В условиях роста инфляции лучше всего купить ОФЗ с индексацией номинала, ведь эти облигации выпускаются именно с целью защиты инвестора от данного явления. Индексация номинала производится ежедневно. Его значения публикуются на сайте Минфина на месяц вперед. Здесь можно узнать и величину текущего купона. Доход от индексации и купоны налогом не облагаются.

Облигации с постоянным купоном, с точки зрения инвестирования, представляют большую привлекательность при снижении ключевой ставки Центрального Банка и последующем движении ставки RUONIA за ней больше 1% в год. В том случае, когда темпы снижения не превышают 1%, рекомендуем вложить деньги в бумаги с плавающим купоном.

Это связано с тем, что облигации торгуются на бирже по определенной стоимости, выраженной в процентах от номинала. Например, одну и ту же бумагу можно купить за 99% (990 рублей) или за 102% (1020 рублей). Такие колебания цены зависят от срока погашения. Стоимость ОФЗ, до выкупа которых остается менее года, практически не меняется. Диапазон ценовых колебаний у более длинных выпусков может быть достаточно широким.

Если инвестор намерен держать бумаги с высоким купонным доходом до погашения, то изменение их стоимости для него не имеет большого значения: эмитент в лице Минфина выплатит номинал держателю ОФЗ в любом случае. Кроме того, заработок инвестора будет равняться доходности к погашению, зафиксированной на момент покупки.

Если же приобрести облигацию со сроком погашения 10 лет, а продать ее через год или два, то есть риск потерять часть дохода. Ведь из-за котировочных колебаний стоимость ОФЗ на момент продажи может быть намного меньше изначальной. Следует отметить, что опытные инвесторы за счет разницы в цене могут получать дополнительный доход, но такие спекуляции невозможны без специальных знаний и навыков.

Начинающим инвесторам лучше выбирать облигации среди первых выпусков:

- ОФЗ 26205 и 26214 подойдут тем, кто хочет временно разместить свои деньги под проценты, чтобы сохранить их;

- ОФЗ 26209 и 26220 – хороший вариант для вложения средств на 3 года;

- ОФЗ 25083 интересны тем, у кого есть желание получать максимальный доход при минимальном риске.

Плагин BIFIT Signer

Облигации для физических лиц от Сбербанка — основные характеристики

Сбербанк входит в число 4 агентов, уполномоченных Минфином на размещение ОФЗ-н. Это актив, называемый облигациями федерального займа для физических лиц. От всех остальных инвестиционных инструментов он отличается тем, что продается не только на бирже, но и в отделении банка. При этом число посредников, у которых его можно приобрести, ограничено. Все остальные ценные бумаги доступны исключительно через торговые терминалы, но зато купить их вправе клиенты любого брокера.

Весной 2020 г. размещается пятый выпуск ОФЗ-н. Он имеет следующие характеристики:

- номинал 1000 руб.;

- длительность обращения 3 года;

- ставка находится в пределах от 5% годовых для первой купонной выплаты до 5,41% для последней;

- периодичность перечисления дохода — 1 раз в полгода;

- дата погашения — 18.01.2023;

- день окончания размещения — 15.07.2020, покупка после этой даты будет невозможна.

По состоянию на 20.03.2020 стоимость одной бумаги составляет 941,51 руб. В результате ее доходность к погашению равна 7,35%.

С разницы между ценой покупки и номиналом инвестор должен будет заплатить налог. Он будет автоматически удержан Сбербанком в день погашения облигации.

Продать такую облигацию на вторичном рынке нельзя. Если человек захочет вернуть деньги, он должен снова обратиться в Сбербанк.

Плюсы

Главным преимуществом покупки ОФЗ-н является гарантия возврата вложенных в них денег в полном объеме вне зависимости от того, дождется ли инвестор дня погашения или захочет продать актив раньше. Однако существует одно исключение: если бумага была куплена дороже номинала, Сбербанк вернет только 1000 руб. Остальные деньги будут потеряны.

Минусы

ОФЗ-н имеет 2 существенных минуса. Первый из них — право на сохранение накопленного купонного дохода (НКД) имеет только тот человек, который продержал бумагу не менее года. Если вкладчик захочет вернуть деньги до истечения указанного срока, он получит только ту сумму, которую заплатил при покупке актива. Если за то время, пока он владел ими, была произведена выплата купона, его величина будет удержана. Все остальные облигации дают возможность получить прибыль даже за 1 день.

Второй минус ОФЗ-н — невозможность заработать на разнице в биржевой стоимости. Любой другой бонд можно продать на вторичном рынке. Сумма, которую при этом получит человек, будет зависеть от текущей стоимости бумаги. Если за то время, пока инвестор владел активом, котировки выросли, он получит прибыль.

Например, в сентябре 2018 г. стоимость большинства ОФЗ была ниже номинала. Уже в 2019 г. она достигла 110-115% от этой величины. Благодаря этому человек, который приобрел эти облигации “на дне” и продал на пике стоимости, заработал 20% менее чем за год. С ОФЗ-н так не получится. Вернуть ее в Сбербанк можно только за ту же сумму, которая была уплачена.

Еще один минус: данные бумаги запрещены для покупки на ИИС. Приобрести их можно только с помощью стандартного брокерского счета. Этот факт лишает владельца ОФЗ-н возможности получить налоговый вычет за такие вложения.

Кто обычно покупает, выгодно ли это

ОФЗ-н были созданы для привлечения в инвестиции консервативных вкладчиков, т.е. тех, для кого первостепенное значение имеют гарантии возврата средств. Простота их покупки помогала распространить их среди пенсионеров и других людей, далеких от биржевой торговли. Для опытных игроков они были неинтересны из-за низкой доходности.

Начиная с четвертого выпуска произошли 2 важных изменения:

- ОФЗ-н стали доступны для покупки не только непосредственно в отделениях банков-агентов, но и через их торговые терминалы;

- комиссия, которая удерживалась при операциях с этим активом, была отменена.

Это привело к резкому росту доходности ОФЗ-н. Теперь этот инструмент пользуется не меньшим спросом, чем классические ОФЗ. По состоянию на 20 марта 2020 г. эта бумага более выгодна, чем все другие облигации Минфина с аналогичным сроком погашения.

Более доходные варианты можно найти только среди муниципальных и корпоративных бондов. Однако они предполагают меньшую надежность.

Заключение

Заключение

- Облигации федерального займа — это документы, подтверждающие факт займа государству и его обязанность вернуть долг с уплатой процентов. Их эмитирует государство с целью компенсировать дефицит бюджета.

- Гособлигации имеют те же характеристики, то и корпоративные. Их особенности заключаются в пониженной доходности (на уровне ставки ЦБ), высокой степени надежности, доступности и, нередко, в льготном налогообложении.

- Государственные ценные бумаги размещаются с целью гражданского инвестирования (ОФЗ-Н), привлечения средств в валюте (ОВВЗ) и для получения средств от иностранных инвесторов (еврооблигации).

- К имеющимся рискам по гособлигациям можно отнести их ликвидность на рынке, зависимость от процентных ставок и от динамики котировок (для бондов в валюте).

- Приобрести ОФЗ можно у брокера, в отделениях Сбербанка и ВТБ 24, а также посредством открытия ИИС, а продать — в том же учреждении, где совершалась покупка.

- Гособлигации можно передавать по наследству. Иные виды операций с ними запрещены.

- Доходность по ОФЗ устанавливается на уровне ставки Центробанка. Она уменьшается за счет уплаты НДФЛ в размере 13% и комиссионного сбора за их досрочное погашение.