Накопленный купонный доход (нкд)

Содержание:

- Что это такое

- Где посмотреть список облигаций

- Процентная ставка

- Как можно узнать заранее стоимость накопленного купонного дохода

- Выплата НКД

- Что это такое

- Операционный офис г. Москва (ул. Большая Семёновская)

- Плюсы и минусы облигаций

- Виды купонов

- Процентная ставка

- Процентная ставка

- Как происходит выплата

- Виды купонных выплат

- Как правильно рассчитывается накопленный купонный доход

- Экономическая сущность облигаций

- НКД

- Какие документы необходимы

- Имущественный вычет по НДФЛ при покупке квартиры и другого недвижимого имущества

- Купон и амортизация

- Итог

- Заключение

Что это такое

Купонный доход по облигациям представляет собой установленный размер выплаты купона, получает которую владелец бумаги в соответствии со сроком держания облигации. Другими словами этот вид прибыли можно назвать процентной ставкой по купону.

Так, если по облигации купон равен 8%, за 1 год владелец бумаги получит 8% годовых. Стоимость самой облигации может упасть/вырасти, но зафиксированные 8% инвестор получит в любом случае.

Накопленный купонный доход по облигациям – так называется прибыль по ценной бумаге, которая была накоплена с момента совершения прошлой выплаты по данному купону. В качестве примера можно взять ОФЗ. Выплаты по государственным облигациям осуществляют дважды в год (раз в 6 месяцев). Так, на момент, к примеру, 10 июня 2019 года последняя выплата по купону зафиксирована 31 января 2018 года.

Купонная равна 8.24%, поэтому НКД считается так:

(8.24% х 130)/365 = 0.02934% (это 29.34 рубля).

130 – число дней, которые минули с момента совершения последней выплаты, которая была зафиксирована 31 января. Накопленный доход обязательно учитывают при совершении покупки/продажи облигации. Если инвестор хочет купить ценную бумагу, цена для него составляется из двух значений: текущая стоимость облигации и накопленный купонный доход по облигации. Когда совершается выплата, НКД снова обнуляется и считается с этого дня.

Так, если до новой выплаты по купону еще есть 4 месяца, то прошлому владельцу облигации новый платит накопленный купон облигации за прошедших 2 месяца (так как по ОФЗ купонный доход выплачивается каждые 6 месяцев, но у разных ценных бумаг периодичность выплаты может быть разная).

При условии, что НКД равен 8%, инвестору придется заплатить:

НКД = 8% х 2/12 = 1.333% (либо 13.33 рубля за штуку).

При желании продать ценную бумагу до того, как будут совершены выплаты, обозначенные купоном (в примере этот срок настанет через 4 месяца), покупатель выплатит продавцу НКД. Если же не продавать, то через 4 месяца эмитент заплатит держателю ценной бумаги 4% (за полгода).

Каждый день стоимость облигации повышается на значение купонного дохода за 1 день – расчет выполняется просто: величина купонного дохода умножается на 1/365. Данная схема достаточно справедлива, так как дает возможность получать свой процент владельцу облигаций, независимо от того, как долго он владел ценной бумагой и без потерь в случае изменения планов (продажи облигации раньше срока, к примеру).

Выплата по купону осуществляется автоматически, за это отвечает брокер, через которого были приобретены ценные бумаги. Таким же образом осуществляется и пересчет при продаже облигации. Владелец при совершении каких-то сделок может ничего не делать самостоятельно, но желательно помнить об этом моменте и знать, как рассчитать НКД, чтобы иметь возможность самостоятельно выполнять адекватные подсчеты прибыли. Накопленный доход по купону закладывается в стоимость облигации автоматически.

Формула расчета НКД:

НКД = Номинал х (С/100) х День/365.

Тут:

- С – это ставка, по которой считается купон (облигация предполагает доход в процентах годовых).

- День – количество дней с момента фиксации начала купонного периода до текущей даты.

- 365 – используется для обычного года (для високосного 366).

Пытаясь разобраться, что такое купонный доход по облигациям, главное, что нужно помнить – это та сумма, которая была накоплена в соответствии с годовыми процентами, до момента покупки/продажи облигации. То есть, доход от владения облигацией в течение всего периода выплачивается в конце периода или с указанной эмитентом периодичностью (обычно платежи полугодовые, годовые, ежемесячный и понедельный встречаются редко), но в случае нарушения планов владелец в любой из дней при продаже облигации может получить свой доход в пересчете на текущую дату (даже если это один день).

Если сравнивать облигации с банковским депозитом, то благодаря НКД инвестор может эффективно и быстро перекладывать средства из одного актива в иной. Депозит такой возможности часто не дает – редко где позволяют досрочно закрывать вклад, не потеряв накопленные проценты.

С облигациями плюс еще и в том, что инвестор в любой момент может приобрести/продать лишь часть ценных бумаг, ведь НКД считают для каждой отдельной облигации.

Где посмотреть список облигаций

Чтобы отобрать бумаги для покупки, нужно сначала узнать, как найти облигацию в общем списке. Самый простой способ — воспользоваться каталогом своего брокера. В нем будут перечислены все облигации, доступные для покупки. Например, так выглядит каталог облигаций брокера «Тинькофф Инвестиции».

Каталог облигаций брокера «Тинькофф Инвестиции».

Если отдельного каталога у брокера нет, просмотреть список облигаций можно в биржевом терминале. Это не так удобно, но в целом вы получите полную информацию о доступных бумагах. Например, так выглядит список облигаций в профессиональном биржевом терминале QUIK, который предлагают многие российские брокеры.

Каталог облигаций в терминале QUIK.

Наконец, можно воспользоваться одним из многочисленных сервисов для поиска облигаций — например, Rusbonds или R-Navigator от «Райффайзен». Некоторые из них бесплатны, другие доступны только по подписке. Польза от таких сервисов будет только в том случае, если вы планируете инвестировать в облигации на регулярной основе.

Процентная ставка

Купонная ставка — это установленный эмитентом процентный доход, который выплачивается держателю облигации купонными платежами. Её ещё называют процентной ставкой по купону. Её величина всегда указывается в годовых процентах от номинальной стоимости бумаги.

Сами выплаты измеряются в денежных единицах, производятся они с разной периодичностью: раз в квартал, полгода или год. Большую ценность имеют бумаги, ставка по которым выплачивается чаще. У государственных ОФЗ начисления обычно производятся 2 раза в год. Разбираем подробнее понятие ОФЗ и их виды в отдельной статье.

В случае с государственными облигациями, размер купона зависит от ключевой ставки Центрального Банка, которая, в свою очередь, определяется с расчётом экономической обстановки в стране. Влияют также цены на внутреннюю валюту, нефть, золото и множество других факторов. Чем лучше ситуация в стране, тем меньше ставка и меньше доход. Поэтому в России облигации имеют приличную доходность, особенно они интересны зарубежным инвесторам.

Для корпоративного сектора всё несколько иначе, ведь в качестве эмитента выступает частная компания, ее задача получить прибыль, с которой она потом сможет расплатиться по долгам. Поэтому величина ставки напрямую связана с риском и доверием рынка к выбранной компании.

Обычно, чем больше риск, тем более доходны облигации.

На рынке корпоративных долговых бумаг нужно быть особенно осторожным и тщательно выбирать эмитент. Хорошая новость в том, что в случае банкротства компании, она обязана в первую очередь рассчитаться с кредиторами, а уже потом с акционерами.

Возможно, вам будет интересно узнать о том, какие ещё бывают облигации.

Как можно узнать заранее стоимость накопленного купонного дохода

Ни один инвестор в настоящее время не станет рассчитывать стоимость купонной прибыли вручную, ему будет гораздо проще посмотреть итоговую сумму при помощи различных сервисов. Сейчас продавцы облигаций услужливо предоставляют будущему инвестору всю необходимую информацию.

Вычислить сумму купонного дохода можно несколькими способами:

- При помощи сайта rusbonds.ru. Чтобы посмотреть сумму накопленного купонного дохода, следует перейти в раздел «поиск облигации», после чего нажать на кнопку «общие сведения». В самом низу открывшегося списка вам будет предоставлена информация по одной из ценных бумаг – это и будет искомая сумма накопленного купонного дохода.

- При помощи терминала QUIK любезно предоставит вам эту информацию. Эта программа была разработана специально для доступа инвесторов к информации по интересующим их облигациям. Инвестор может просматривать изменения благодаря удобному интерфейсу с любого устройства, с которого ему удобно. Если инвестор хочет просматривать историю изменений с мобильного телефона, то ему потребуется установить специальное приложение. На сайте каждый день происходит расчет облигаций, причем сумма выносится отдельным столбиком. Инвестор может следить за обновлениями в режиме онлайн, что очень удобно в современном быстро меняющемся мире.

Выплата НКД

При переходе облигации от одного держателя к другому НКД будет рассчитан и удержан с покупателя автоматически. Брокер спишет грязную цену со счета покупателя, а брокер продавца зачислит на его счет чистую (рыночную) цену облигации и ее накопленный купонный доход. Таким образом, продавец не потеряет прибыль за период, прошедший со дня последней купонной выплаты.

Держатели облигаций могут узнать размер НКД несколькими способами:

- использовать формулы расчета накопленного купонного дохода;

- уточнить информацию с помощью торгового терминала QUIK;

- изучить данные по облигациям на сайте Московской биржи или rusbonds.ru;

- запросить отчет у своего брокера с указанием НКД на дату обращения

Что это такое

Купонный доход облигаций – это процентная ставка от номинала, которую ежегодно будет получать держатель бумаги. Я говорю о годовых процентах, хотя выплаты купона могут происходить несколькими траншами за год.

В основном ставка дохода заранее определена и носит фиксированный характер, однако бывают ситуации, когда долговой инструмент имеет плавающую доходность.

От чего он зависит

У бумаги с постоянным купоном доходность будет всегда одинакова к номиналу. Но при переменных ставках купона доход будет коррелировать с той финансовой величиной, к которой он привязан. Например, это может быть доходность ОФЗ, уровень инфляции или показатели ключевой ставки ЦБ.

Кому выплачивается купон

Купонный доход выплачивается текущему держателю облигации на момент выплаты. Причем таких держателей за весь период обращения ценной бумаги могло быть несколько. Связано это с тем, что долговые расписки торгуются на вторичном рынке, и инвесторы могут совершать их покупку и продажу в любое время на протяжении всего срока обращения бондов.

Что говорит законодательство

С относительно недавнего времени законодатели сделали поблажку для инвесторов и освободили их от уплаты НДФЛ с купонного дохода на корпоративные долговые бумаги. Но есть ограничения:

- Облигации должны быть выпущены российским эмитентом. По ценным бумагам, зарегистрированным в юрисдикции других государств, обязательно будет взиматься налог с купонного дохода.

- Купонный доход в процентном выражении не должен превышать ставку рефинансирования более чем на 5 пунктов.

- Сама облигация должна быть выпущена после 1 января 2017 года.

Что касается государственных бондов, то купонный доход в таких бумагах не облагался налогами и до этого.

Операционный офис г. Москва (ул. Большая Семёновская)

Плюсы и минусы облигаций

Плюсы облигаций

- Стабильная и предсказуемая прибыль.

- Доходность выше, чем по банковским вкладам, а в кризисные времена превосходит и рынок акций.

- Регулярная выплата купонного дохода.

- Низкий порог входа — примерно 1 000 руб. за облигацию.

- Сравнительно низкий риск потери средств, особенно для диверсифицированных портфелей.

Минусы облигаций

- Инвестиция не застрахована государством.

- Всегда есть риск банкротства эмитента.

- Самые надежные гособлигации дают не слишком высокий доход.

- Корпоративные облигации — сложный инструмент, который требует столь же тщательного подхода, как и рынок акций.

- С 2021 года доходы по облигациям облагаются налогом 13%.

Виды купонов

Купоны делятся на разновидности:

- Постоянный. Размер купона остаётся статичным в течение всего времени манипуляций с купонами. Это самый распространённый способ, который применяется для крупных сделок.

- Фиксированный. Данный вид подразумевает, что прибыль регулируется регламентом договора и не зависит от курса валюты на данный момент.

- Переменный. Размер купона не оглашается заранее. При этом эмитент объявляет ставку купона только на последующий купонный период. Облигации с плавающей ставкой не были востребованы до 80-х годов, а потом набрали популярность после резких колебаний курса валюты. Еврооблигации часто имеют именно переменный купон.

- Индексируемый. Разновидность облигаций с переменным доходом. В этом случае номинальная стоимость периодически пересчитывается с учетом роста индексов, и прибыль рассчитывают с учетом изменения номинала. Обычно используется индекс инфляции, ведь такие купоны дают уверенность инвесторам, защищая их от потери средств, из-за финансовых обстоятельств на рынке. Иногда используют и другие индексы. К примеру, власти Мексики выпускали бумаги, номинал которых рассчитывался в соответствии с ростом цен на нефть. В России и США были популярны бумаги, стоимость которых обеспечена золотым стандартом, но после «великой депрессии» инвесторы начали искать другие источники.

- Нулевой. Иногда встречаются и облигации с нулевой ставкой. Но это не означает, что они не приносят прибыли. Доход таких бумаг вычисляется по формуле:Доход = Цена размещения — Цена погашения

Процентная ставка

Купонная (процентная) ставка представляет собой установленный компанией-эмитентом уровень дохода, выплачиваемый владельцу облигации в виде купонных платежей. Это процентная ставка по купону. Величина ставки всегда обязательно указывается в годовых процентах, взятых от номинальной цены ценной бумаги.

Все выплаты считают в денежных единицах, перечисляться инвестору они могут с различной (указанной изначально) периодичностью – раз в квартал/полгода/год и т.д. Наиболее ценными считаются облигации, по которым ставка выплачивается чаще. Так, государственные ОФЗ предполагают осуществление выплат дважды в год.

Если речь идет о государственных облигациях и рассматривается, что такое НКД, то нужно помнить: тут размер купона напрямую зависит от ключевой ставки Центрального Банка, а она определяется, в свою очередь, исходя из расчета состояния экономики страны. Во многом влияние на ставку оказывают цены на нефть, внутреннюю валюту, золото и другие факторы.

Чем лучше развивается экономика государства, тем ниже ставка и тем меньше прибыль инвестора от ОФЗ. Именно поэтому российские облигации дают высокий доход и очень привлекательны для инвесторов из-за рубежа.

Корпоративные облигации считаются по-другому, так как тут в качестве эмитента выступает частная компания, которая хочет получить прибыль для выплаты всех долгов и улучшения своего состояния. Тут величина ставки может быть разной и определяется только уровнем риска, доверия рынка к конкретной компании-эмитенту, выпускающей ценные бумаги.

Таким образом, можно сделать вывод, что государственные облигации самые надежные и низкодоходные, ценные бумаги частных компаний могут дать высокий доход, но и риски тут соизмеримо выше.

Процентная ставка

Купонная (процентная) ставка представляет собой установленный компанией-эмитентом уровень дохода, выплачиваемый владельцу облигации в виде купонных платежей. Это процентная ставка по купону. Величина ставки всегда обязательно указывается в годовых процентах, взятых от номинальной цены ценной бумаги.

Все выплаты считают в денежных единицах, перечисляться инвестору они могут с различной (указанной изначально) периодичностью – раз в квартал/полгода/год и т.д. Наиболее ценными считаются облигации, по которым ставка выплачивается чаще. Так, государственные ОФЗ предполагают осуществление выплат дважды в год.

Все выплаты считают в денежных единицах, перечисляться инвестору они могут с различной (указанной изначально) периодичностью – раз в квартал/полгода/год и т.д. Наиболее ценными считаются облигации, по которым ставка выплачивается чаще. Так, государственные ОФЗ предполагают осуществление выплат дважды в год.

Если речь идет о государственных облигациях и рассматривается, что такое НКД, то нужно помнить: тут размер купона напрямую зависит от ключевой ставки Центрального Банка, а она определяется, в свою очередь, исходя из расчета состояния экономики страны. Во многом влияние на ставку оказывают цены на нефть, внутреннюю валюту, золото и другие факторы.

Чем лучше развивается экономика государства, тем ниже ставка и тем меньше прибыль инвестора от ОФЗ. Именно поэтому российские облигации дают высокий доход и очень привлекательны для инвесторов из-за рубежа.

Корпоративные облигации считаются по-другому, так как тут в качестве эмитента выступает частная компания, которая хочет получить прибыль для выплаты всех долгов и улучшения своего состояния. Тут величина ставки может быть разной и определяется только уровнем риска, доверия рынка к конкретной компании-эмитенту, выпускающей ценные бумаги.

При покупке корпоративных долговых бумаг важно проявлять осторожность и серьезно подходить к выбору эмитента. Правда, от полной потери средств инвестора спасают кое-какие рычаги: так, по закону, в случае банкротства компании она сначала полностью рассчитывается со всеми кредиторами и только после этого свое получают акционеры

Таким образом, можно сделать вывод, что государственные облигации самые надежные и низкодоходные, ценные бумаги частных компаний могут дать высокий доход, но и риски тут соизмеримо выше.

Как происходит выплата

Выплаты купонного дохода чаще всего производятся на брокерский счет, с которого была куплена долговая бумага. В некоторых случаях зачисления могут поступать и на банковский счет. Некоторые финансовые агенты предоставляют возможность пользоваться моментальным реинвестированием купонных доходов.

Где смотреть доход облигаций

Посмотреть доход по своим инструментам можно прямо в торговом терминале или запросить у брокера специальный отчет. Там будет видна ликвидная стоимость биржевых бондов, НКД, произведенные до этого момента выплаты и т.д.

Налоги

Если по облигациям предусмотрено удержание налога, то брокер сделает это автоматически. При этом самому инвестору никаких дополнительных деклараций заполнять не нужно. Исключение – инвестиции в зарубежные инструменты.

Виды купонных выплат

Купонные облигации или вид купона делятся на:

- Постоянный. Ставка купона едина, не изменяется до момента погашения и известна изначально.

- Фиксированный. Аналогично постоянному процент выплат устанавливается до реализации бумаги. Впоследствии он может быть изменен в соответствии графиком, и инвестор заранее может просчитать будущий доход.

- Переменный. Процент устанавливается на определенный период, который меньше срока погашения. До отмеченной даты инвестор получает известную ему прибыль, после эмитент может изменить процент в большую или меньшую сторону. В назначенную дату обычно действует оферта – право владельца ценной бумаги реализовать ее эмитенту (погасить), если новые условия его не устроят.

- Плавающий или индексируемый. Купонный процент привязан к определенному значению – ключевой ставке ЦБ РФ, уровню инфляции, ставке РУОНИА, курсу валюты либо другой величине. Условия в обязательном порядке оговариваются до продажи.

У каждого из вариантов есть свои сильные и слабые стороны. Ценные бумаги с фиксированным или постоянным купоном дают определенную гарантию, плавающий – возможность получить повышенный доход. Переменный купон потребует от инвестора регулярного мониторинга рынка, ведь в установленный момент нужно принимать решение о сбыте облигаций либо принятии новых условий.

При выборе ценной бумаги, еще до ее покупки, все условия инвестор видит сразу. Интерфейс различных сайтов-агрегаторов может быть разный, но общая сводка будет схожей.

В таблице указывают:

- Тип купона.

- Периодичность выплаты купонного процента в год.

- Номер текущего купона и общее их количество.

- Дата, когда эмитент произведет следующее перечисление средств.

- Размер купона в процентах годовых.

- НДК на текущую дату.

Как правильно рассчитывается накопленный купонный доход

Для грамотного расчета накопленного купонного дохода следует воспользоваться довольно простой формулой, в которой стоимость умножается ставку процента, умножается на количество дней, прошедших с начала купонного периода, и вся полученная сумма делится на расчетную базу (как правило, она составляет 365 дней).

Саму формулу при этом можно представить в следующем виде:

НКД=N*(C/100)*T/B.

Зачастую инвесторы используют и другой способ расчета накопленного купонного периода. Он является несколько более сложным, но при этом более популярным, по сравнению с первым.

Для начала нужно установить стоимость купона за день, после чего эта стоимость умножается на необходимое количество дней. Купонный период облигации может составлять от нескольких месяцев до года. Для большей наглядности следует привести пример.

Инвестор приобретает облигацию за 80% номинальной стоимости и имеет при этом 20% скидочного купона. К концу года он может получить дополнительный процент к погашению купона – в общем итоге 40%, так как 20% у него составляет купон, а 20% он получает от разности в стоимости.

Однако в том случае, если он пожелает реализовать ценную бумагу до момента ее полного погашения, то он может рассчитывать только на доход купона в 20%, и при всем том он больше потеряет, чем приобретет.

Экономическая сущность облигаций

Экономическая сущность облигаций по содержанию близка к операциям кредитования.

Облигации служат дополнительным источником средств для эмитента, выступая в роли эквивалента займа. Можно сказать, что облигация – это ценная бумага, которая удостоверяет заемные отношения между держателем облигации – кредитором и лицом, её выписавшим – заемщиком.

Наряду с этим обстоятельством, иногда выпуск облигаций носит целевой характер для осуществления финансирования определенных программ или строящихся объектов. А полученный доход от этих проектов в дальнейшем направляется эмитентом на выплату дохода по облигациям.

Отметим, что облигации позволяют планировать как уровень затрат для эмитента, так и уровень доходов для покупателя. Но при этом не требуется оформление залога и упрощается процедура перехода права требования к новым кредиторам.

НКД

Ещё один важный параметр, на который стоит обратить внимание при покупке на вторичном рынке. Когда инвестор совершает покупку, он оплачивает не только её рыночную стоимость, но и накопившийся купонный доход, то есть то, что положено прежнему владельцу за период с момента крайней выплаты эмитентом до дня оформления сделки

Вспомним, что купоны выплачиваются с заданной периодичностью и после того, как очередной купон выплатили, стартует новый период выплат, и купон начинает накапливать свои средства.

Теперь дадим следующее определение:

Накопленный Купонный Доход (НКД) – это часть купонного дохода, которую рассчитывают, исходя из количества дней от даты, когда последний раз эмитентом выплачивался купон и до данного момента.

Наличие НКД даёт возможность покупать и продавать облигации на вторичном рынке до их погашения без утраты купонного дохода. Т.е. деньги, в отличие от депозитов, можно забрать в любой момент без потери процентов.

Какие документы необходимы

Имущественный вычет по НДФЛ при покупке квартиры и другого недвижимого имущества

При покупке недвижимости покупатель вправе воспользоваться имущественными налоговыми вычетами по НДФЛ в сумме фактически произведенных расходов (пп. 3, 4 п. 1 ст. 220 НК РФ):

-

на приобретение жилого дома, квартиры, комнаты или доли в них, приобретение земельного участка (доли в нем) для индивидуального жилищного строительства или расположенного под приобретаемым жилым домом;

-

погашение процентов по целевым займам (кредитам), израсходованным на приобретение указанной недвижимости либо полученным в целях рефинансирования (перекредитования) таких кредитов.

Применение вычетов означает, что доход (в размере вычетов) не будет облагаться НДФЛ.

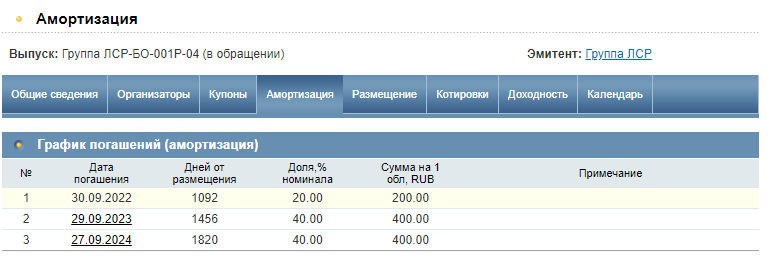

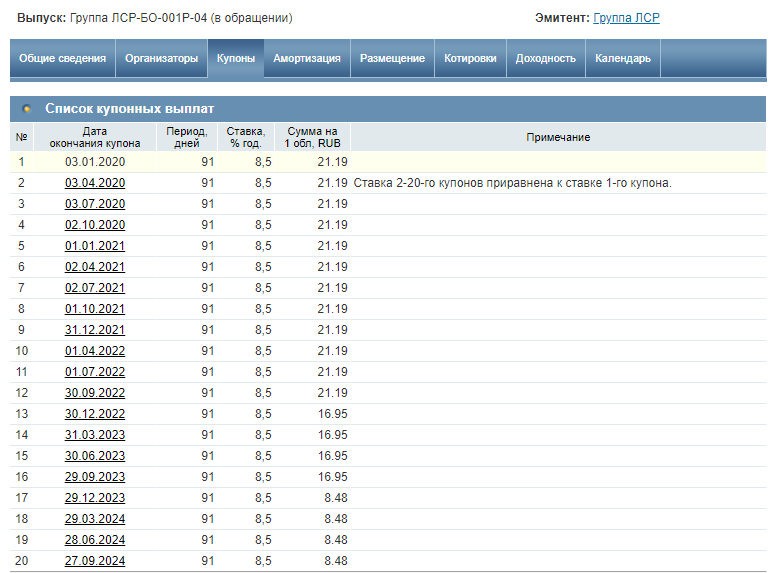

Купон и амортизация

Некоторые облигации амортизируются – т.е. их номинал постепенно погашается вместе с купонной выплатой. Вот, например, облигация Группа ЛСР-БО-001P-04 постепенно погашается: сначала выплачивается 20% номинала (200 рублей), затем 40% (400 рублей), а потом последние 40%.

Теперь обратим внимание на купон. Ставка по купону – постоянная, 8,5% годовых

Но размер купона – уменьшается.

Это происходит как раз потому, что при амортизации снижается номинал облигации. Сначала 8,5% платились с 1000 рублей, после первой амортизации – 8,5% уже с 800, затем – 8,5% с 400 рублей. Вот и образовались 3 значения купона: 21,19, 16,95 и 8,48 рублей.

Итог

Таким образом, скупив облигации с «длинным» сроком погашения и приличными выплатами по купону, их можно продержать в своём портфеле два-три месяца, после чего реализовать, заработав на этом. Зная НКД, всегда можно продать бумаги без потери начисленного процента по купону, независимо от того, сколько времени они у вас пробыли.

12741 просмотр

Поставьте оценку статье и помогите стать лучше:

★

★

★

★

★

5.000 /

5

(22 голоса)

– честный рейтинг статьи от читателей.

Вам необходимо включить JavaScript, чтобы проголосовать

Заметили ошибку в тексте? Пожалуйста, выделите её и нажмите Ctrl + Enter