Доходность облигаций: к погашению, текущая, что это такое и по какой формуле рассчитывается

Содержание:

- Что это такое

- Что такое эффективная доходность к погашению?

- Облигации федерального займа

- Навигация по записям

- Операционный офис г. Москва (ул. Большая Семёновская)

- Виды купонов

- Отзывы

- Что это за вид

- По каким формулам рассчитать

- Виды доходности

- Текущая доходность облигаций — формула расчёта

- Где посмотреть список облигаций

- Какие документы необходимы

- Контакт-центр банка

- Как инвестировать в облигации обычному человеку

- Порядок, условия и правила погашения

- ? Основные типы

- Сервисы для работы с облигациями

- Потребительские кредиты — рейтинг 2020

- Заключение

Что это такое

Купонный доход облигаций – это процентная ставка от номинала, которую ежегодно будет получать держатель бумаги. Я говорю о годовых процентах, хотя выплаты купона могут происходить несколькими траншами за год.

В основном ставка дохода заранее определена и носит фиксированный характер, однако бывают ситуации, когда долговой инструмент имеет плавающую доходность.

От чего он зависит

У бумаги с постоянным купоном доходность будет всегда одинакова к номиналу. Но при переменных ставках купона доход будет коррелировать с той финансовой величиной, к которой он привязан. Например, это может быть доходность ОФЗ, уровень инфляции или показатели ключевой ставки ЦБ.

Кому выплачивается купон

Купонный доход выплачивается текущему держателю облигации на момент выплаты. Причем таких держателей за весь период обращения ценной бумаги могло быть несколько. Связано это с тем, что долговые расписки торгуются на вторичном рынке, и инвесторы могут совершать их покупку и продажу в любое время на протяжении всего срока обращения бондов.

Что говорит законодательство

С относительно недавнего времени законодатели сделали поблажку для инвесторов и освободили их от уплаты НДФЛ с купонного дохода на корпоративные долговые бумаги. Но есть ограничения:

- Облигации должны быть выпущены российским эмитентом. По ценным бумагам, зарегистрированным в юрисдикции других государств, обязательно будет взиматься налог с купонного дохода.

- Купонный доход в процентном выражении не должен превышать ставку рефинансирования более чем на 5 пунктов.

- Сама облигация должна быть выпущена после 1 января 2017 года.

Что касается государственных бондов, то купонный доход в таких бумагах не облагался налогами и до этого.

Что такое эффективная доходность к погашению?

Эффективная доходность к погашению представляет собой полную прибыль вкладчика от капиталовложений в облигации с учетом реинвестирования доходов в счет первоначальных вложений. Ориентировочную прибыль к погашению можно посчитать по такой формуле:

ЭДП = ((N-P)/t + Cr)/((N+P)/2)*100%, где:

ЭПД – прибыль к погашению;

N – номинал бонда;

P – цена бумаги;

t – лет до погашения;

Cr – годовая величина купона.

Пример вычисления ЭДП:

Иван Иванович купил бонд номиналом 1 000 рублей за 1 050 рублей. Ставка купона составляет 8% годовых. ЭДП составит: ((1000-1050)/(730/365)+80)/(1000+1050)/2*100% = 5.4% в год.

Облигации федерального займа

Какие еще облигации следует включить в инвестиционную корзину? ОФЗ, несмотря на невысокую доходность, могут стать выгодным вложением именно в текущий момент времени. Дело в том, что их стоимость может понижаться ввиду сложной экономической ситуации, и сейчас реально купить облигации по выгодной цене. Средний размер дохода, который получит инвестор – 6%-7%.

Сделав выборку, мы получаем следующий рейтинг российских государственных облигаций:

- ОФЗ-26221-ПД. Ставка 6,77%, цена 1 088 рублей, дата погашения 23.03.2033 г.;

- ОФЗ-26225-ПД. Ставка 6,77%, цена 1 051,90 рублей, дата погашения 10.05.2034 г.;

- ОФЗ-26218-ПД. Ставка 6,73%, цена 1 149 рублей, срок погашения 17.09.2031 г.;

- ОФЗ-26224-ПД. Ставка 6,69%, цена 1 024,90 рублей, срок погашения 23.05.2029 г.;

- ОФЗ-26212-ПД. Ставка 6,58%, цена 1 034,20 рублей, срок погашения 19.01.2028 г.;

- ОФЗ-26219-ПД. Ставка 6,56%, цена 1 066,70 рублей, срок погашения 16.09.2026 г.;

- ОФЗ-26226-ПД. Ставка 6,52%, цена 1 080 рублей, срок погашения 07.10.2026 г.;

- ОФЗ-26207-ПД. Ставка 6,48%, цена 1 095,30 рублей, срок погашения 03.02.2027 г.;

- ОФЗ-26223-ПД. Ставка 6,36%, цена 1 006,60 рублей, срок погашения 28.02.2024 г.;

- ОФЗ-26222-ПД. Ставка 6,36%, цена 1 032,40 рублей, срок погашения 16.10.2024г.

Номинальная стоимость всех представленных облигаций равняется 1 000 рублей. В среднем доходность от вложения в ОФЗ чуть выше, чем по банковским депозитам, но также надежна

Стоит обратить внимание, что опытные инвесторы могут получать доход не только от купонов, но и от разницы в стоимости облигаций

Навигация по записям

Операционный офис г. Москва (ул. Большая Семёновская)

Виды купонов

Купоны делятся на разновидности:

- Постоянный. Размер купона остаётся статичным в течение всего времени манипуляций с купонами. Это самый распространённый способ, который применяется для крупных сделок.

- Фиксированный. Данный вид подразумевает, что прибыль регулируется регламентом договора и не зависит от курса валюты на данный момент.

- Переменный. Размер купона не оглашается заранее. При этом эмитент объявляет ставку купона только на последующий купонный период. Облигации с плавающей ставкой не были востребованы до 80-х годов, а потом набрали популярность после резких колебаний курса валюты. Еврооблигации часто имеют именно переменный купон.

- Индексируемый. Разновидность облигаций с переменным доходом. В этом случае номинальная стоимость периодически пересчитывается с учетом роста индексов, и прибыль рассчитывают с учетом изменения номинала. Обычно используется индекс инфляции, ведь такие купоны дают уверенность инвесторам, защищая их от потери средств, из-за финансовых обстоятельств на рынке. Иногда используют и другие индексы. К примеру, власти Мексики выпускали бумаги, номинал которых рассчитывался в соответствии с ростом цен на нефть. В России и США были популярны бумаги, стоимость которых обеспечена золотым стандартом, но после «великой депрессии» инвесторы начали искать другие источники.

- Нулевой. Иногда встречаются и облигации с нулевой ставкой. Но это не означает, что они не приносят прибыли. Доход таких бумаг вычисляется по формуле:Доход = Цена размещения — Цена погашения

Отзывы

Что это за вид

Когда говорят про высокодоходные облигации, в основном имеют в виду бонды с низким кредитным рейтингом, выпускаемые компаниями третьего эшелона. Я же буду рассматривать высокодоходные облигации как долговые инструменты с уровнем доходности выше среднерыночной. Они могут быть немного выше средних показателей, а могут достигать астрономических процентов возможного профита.

Здесь надо понимать, из чего складывается доходность по облигациям.

Например, бонды могут признаваться высокодоходными из-за большого купона. Когда корпоративная облигация имеет купон на уровне 14-15%, она точно будет считаться высокодоходной. Однако повышенная доходность может возникать в следствие падение котировочной стоимости ценной бумаги.

Поэтому в этой статье при рассмотрении конкретных облигаций внимание будет уделяться именно общей доходности

По каким формулам рассчитать

При расчете доходности по облигации используются такие параметры:

- ставка купона;

- номинальная цена;

- стоимость приобретения;

- дата погашения/продажи;

- цена продажи (если она есть);

- курс в момент приобретения.

Есть несколько вариантов того, как рассчитать доходность облигаций.

Текущая

Для того чтобы рассчитать доходность облигации, формула используется достаточно простая:

(купон/рыночная цена) х 100%.

Для примера: по ОФЗ-24019-ПК доход по купону будет 7,35% годовых. Сейчас стоимость этой бумаги равна 999,6 рублей. При подстановке этих переменных в формулу можно заметить, что текущая доходность несколько выше: (73,5 / 999,6) х 100% = 7,3529%.

Текущая доходность не учитывает изменения рыночной цены облигации за время хранения (что также может быть источником дохода).

К погашению или продаже

Рассчитать доходность к погашению облигаций можно по формуле, представленной ниже. Изначально необходимо подсчитать цифру текущего дохода по купону — данная переменная важна для этой формулы. НКД, наоборот, можно не учитывать, так как купонная выплата полностью его нивелирует.

Эту формулу можно использовать и для подсчета доходности к погашению, и к продаже, и к оферте:

(номинал — цена покупки с НКД + все купоны / цена покупки с НКД) х (365 / число дней до погашения) х 100%.

Для примера: доход по купону ОФЗ-26211-ПД — 7%, текущая — 7,2202, а простая к погашению — 7,9863%.

Эффективная

Показывает общую прибыль инвестора в случае реинвестирования средств. Также подобный способ позволяет взглянуть на выгодность вложения средств.

Эффективные доходности облигации можно посчитать по формуле:

ЭДП = ((N — P) / t + Cr) / ((N + P) / 2) х 100%, где:

- ЭПД — прибыль к погашению;

- N — номинал бонда;

- P — цена бумаги;

- t — сколько лет до погашения;

- Cr — годовая величина купона.

Виды доходности

Существует несколько видов доходности. Каждая из них имеет свою специфику расчетов.

Купонная

Чаще всего для расчетов используется данный вид доходности, который достаточно прост для понимания. Легче всего понять, что такое доход по купону, можно на примере: когда выпускается купон 6%, это значит, что доход по этому выпуску облигации будет 6% годовых.

Благодаря простоте данного вида, расчет доходности этой бумаги несложен — это сумма выплат по купону за год. В варианте купона 6% тот, кто вложил средства в этот вид активов, заработает 60 рублей с 1 бонда.

Необходимо помнить, что по некоторым облигациям эмитенты осуществляют выплаты каждые полгода или поквартально. В таких случаях сумма делится на 2 или 4 части. То есть когда у купона доход 8%, и выплаты квартальные, то они выплачиваются в размере 2% от суммы инвестиций.

Капитализации процентов, как по депозитам, у данных ценных бумаг не происходит.

Текущая доходность

Текущая доходность облигации, в отличие от купонной, принимает во внимание рыночную стоимость облигации. Этот вариант рассчитывает, какую прибыль получит инвестор по отношению к своим вложениям

Номинальная

Ситуация, когда доход по купону уже начислен, но еще не выплачен, в предыдущих вариантах не учитывалась. Когда инвестор приобрел данные ценные бумаги, он должен выплатить НКД предыдущему владельцу.

Простая доходность к погашению

Самая распространенная ситуация — когда инвестор ждет окончания срока облигации до погашения и забирает все выплаты по купонам и номинал. Чаще всего это самый прибыльный вариант, особенно если приобретаются краткосрочные бонды. Зависимость доходности в данном случае происходит напрямую от сроков владения.

Эффективная доходность к погашению

По облигациям не существует , как по депозитам, так как предполагается, что инвестор будет реинвестировать свой доход. В связи с этим и рассчитывается эффективная доходность к погашению — когда складывается номинал, купон и дополнительная покупка таких же бумаг.

Когда инвестор получает купон по погашенной облигации, он вновь приобретает данную ценную бумагу. При реинвестировании дохода возможно умножение прибыли на более выгодных условиях, чем при депозитарном вкладе.

Для понимания возьмем примеры доходностей по видам облигаций Альфа-Банк-14-боб:

- купонная — 8,25%;

- текущая — 8,2999%;

- к погашению — 8,2365%;

- эффективная — 8,694%.

К оферте

Оферта — облигаций эмитентом. Она бывает принудительной, то есть выкуп является обязательным, и все инвесторы должны продать ценные бумаги данного выпуска, и добровольной. В основном производят второй тип.

Даже при добровольной оферте часто специально начисляют невыгодный купон, где доходность равна 0,01%. Данные инвестиции перестают быть выгодны, и инвесторы стараются продать подобные бумаги до оферты.

В подобных случаях удобен для использования расчет по доходности к оферте.

Текущая доходность облигаций — формула расчёта

Текущая доходность облигации представляет из себя отражение «мгновенной» прибыли. Она не учитывает цену приобретения и уже накопленный купонный доход (НКД). Фактически это тот процент, который будет получать инвестор, купивший эту ценную бумагу здесь и сейчас.

Чаще всего инвесторы рассчитывают свою прибыль при краткосрочных покупках, не обращая внимание на цену. Потому что их цель продать в ближайшем будущем и они предполагают, что за этот небольшой промежуток времени цена не изменится, а купон принесёт прибыль

Логично, что чем ниже цена покупки, тем больше будет доходность облигации.

Например

Купонная прибыль равна 10%. Если купить облигацию по номинальной цене 100,00, то прибыль будет 10%. Если же купить её за 80,00, то доходность составит уже [10/80] × 100% = 12,5%. Идея в том, что мы на свои деньги смогли купить больше бумаг, поэтому и текущая прибыль больше. Еще раз надо подчеркнуть, что эти цифры работают лишь в моменте.

Более правильно использовать модифицированную текущую доходность. Она имеет почти такую же формулу, но только в этом случае мы учитываем при покупке еще и НКД, что правильнее. Ведь это значение также оказывает влияние на количество ценных бумаг, которое может приобрести инвестор.

Где посмотреть список облигаций

Чтобы отобрать бумаги для покупки, нужно сначала узнать, как найти облигацию в общем списке. Самый простой способ — воспользоваться каталогом своего брокера. В нем будут перечислены все облигации, доступные для покупки. Например, так выглядит каталог облигаций брокера «Тинькофф Инвестиции».

Каталог облигаций брокера «Тинькофф Инвестиции».

Если отдельного каталога у брокера нет, просмотреть список облигаций можно в биржевом терминале. Это не так удобно, но в целом вы получите полную информацию о доступных бумагах. Например, так выглядит список облигаций в профессиональном биржевом терминале QUIK, который предлагают многие российские брокеры.

Каталог облигаций в терминале QUIK.

Наконец, можно воспользоваться одним из многочисленных сервисов для поиска облигаций — например, Rusbonds или R-Navigator от «Райффайзен». Некоторые из них бесплатны, другие доступны только по подписке. Польза от таких сервисов будет только в том случае, если вы планируете инвестировать в облигации на регулярной основе.

Какие документы необходимы

Контакт-центр банка

Как инвестировать в облигации обычному человеку

На первый взгляд обычному человеку иметь дело с облигациями покажется запутанным и сложным занятием. Однако если разобраться, то можно прийти к выводу, что данный процесс может оказаться весьма интересным, к тому же и прибыльным.

Итак, начинающий инвестор должен понимать, что облигации обращаются на фондовом рынке. Стоимость облигаций здесь меняется постоянно, и может как повышаться, так и снижаться. В основном цена зависит от международной обстановки, политики Центробанка, либо от экономической ситуации в какой — то конкретной отрасли, или компании. Облигации можно купить самостоятельно, у брокера, или через управляющую компанию, при этом инвестор должен купить пай в ПИФе.

Хотелось бы уточнить, что ПИФ(паевый инвестиционный фонд) — это объединение большого количества мелких инвесторов. Все входящие в его состав участники вносят определенную сумму денег, которая и называется паем. На вырученные средства приобретаются активы. Главным плюсом существования ПИФа является то, что сам инвестор не вникает в суть процесса покупки и продажи актива, он просто вносит деньги, и получает положенный доход.

В таблице приведена краткая пошаговая инструкция,как вложить денежные средства начинающему инвестору:

№ п/п

Шаг

Пояснения

1

Открыть брокерский счет

Напрямую физическому лицу действовать на фондовой бирже нельзя, только через лицо, имеющее соответствующую лицензию, то есть брокера.

Брокерский счет открывается в брокерской компании. Следовательно для начала стоит правильно его выбрать, поскольку именно он будет продавать и покупать облигации на фондовом рынке. При необходимости можно воспользоваться сайтом Московской биржи, где размещается полный список действующих брокеров

При выборе необходимо обратить пристальное внимание на следующие критерии: надежность, доступность и тарифы.

Брокеры берут определенную комиссию за каждую проводимую сделку на бирже.

Обычно такая плата составит 0,025% от суммы сделки. Но если инвестор покупает облигации не с целью спекуляции, а желает получить купоны, то подобные расходы будут минимальными

Более подробную информацию о стоимости услуг брокера следует уточнить в офисах подобных компаний, естественно перед подписанием договора.

Для открытия счета, понадобиться паспорт. После этого брокер поможет установить специальную программу. Через личный кабинет инвестор сможет купить необходимое количество облигаций.

2

Необходимо открыть ИИС (Индивидуальный Инвестиционный Счет)

Это еще одна разновидность брокерского счета, однако существует он с целью возврата налогового вычета в размере 13% от той суммы, которая размещается на нем. Для того чтобы получить эти деньги, инвестор должен держать на счету сумму не менее 400 000 рублей, и не выводить ее в течение 3-х лет. ИИС так же открывается через брокера. На нем может находится сумма до 1 млн. рублей, но владелец сможет получить вычет только с 400 000 р.

3

При необходимости купить ПИФы

Такой вариант подойдет тем, кто не желает разбираться в бумагах или компьютерных программах. Все необходимые действия берет на себя управляющий ПИФом. Естественно, что за свою работу он также берет оговоренную договором плату. Стоит помнить, что в данном случае оплата комиссии будет выше, чем у брокера.

4

Что покупать

После того, как инвестор войдет в личный кабинет, ему станут доступны для покупки различные ценные бумаги. Сначала могут возникнуть некоторые сложности, но с ними поможет справиться брокер. Он подскажет и поможет сделать правильный выбор. Многие специалисты советуют обратить внимание на ОФЗ (Облигации Федерального Займа).Поскольку такой вид актива освобожден от уплаты налога на прибыль в 13%, и зафиксировать доход можно на несколько лет. К тому же федеральные облигации считаются наиболее надежными.

Таким образом, процесс покупки облигации прост. Все что требуется от инвестора — это внимательно изучить фондовый рынок, и решить каким способом ему купить облигации. Далее с помощью самой обычной арифметики можно посчитать, что доход от облигаций в среднем может составить порядка 12% годовых. Однако не стоит забывать и о рисках такого инвестирования.

Порядок, условия и правила погашения

Как происходит погашение? В зависимости от типа долговых обязательств.

В случае с дисконтными облигациями выкуп производится только в денежной форме.

Для купонных могут быть два варианта:

- денежный;

- безденежный.

Второй вариант должен быть предусмотрен еще при выпуске. В любом случае выбор способа погашения остается за инвестором.

Погашение облигаций у клиентов брокера

Если физическое или юридическое лицо покупало облигации через брокера, деньги вначале поступают на счет брокера, а затем переводятся клиенту.

Обычно эти операции производятся автоматически и контролируются посредником. Клиенту придет сообщение о поступлении денег. Никаких заявок подавать не нужно, так как учет движения бумаг идет по обычным каналам брокера. Все фиксируется в электронном виде. Эмитент в процессе выкупа рассылает деньги по предоставленным ордерам купли-продажи.

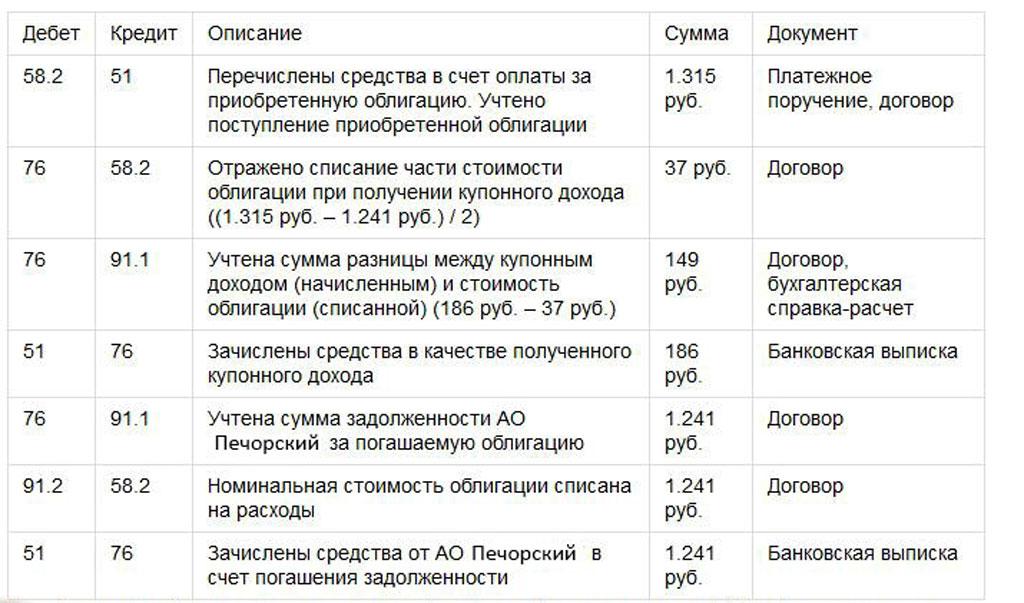

Примеры бухгалтерских проводок погашения облигаций

Примером проводки служит таблица. Рассматривается случай, когда компанией на вторичном рынке была куплена облигация АО «Печерский» за 1315 рублей, номинал которой составлял 1241 рубль.

Возможно ли досрочное погашение

Если при выпуске долговых обязательств в проспекте эмиссии была оговорена возможность досрочного погашения, то никаких проблем не возникает, все делается, как сказано в документе. Все особенности выкупа прописываются в условиях выпуска.

Для остальных случаев досрочного погашения необходимы форс-мажорные обстоятельства. К таковым относится просрочка по выплатам на более чем 10 дней или утрата обеспечения эмиссии. То есть когда эмитент не может исполнять свои обязательства в полном объеме.

? Основные типы

Финансовый рынок предлагает огромное множество облигаций. Начинающему инвестору легко запутаться в этом многообразии. Кратко рассмотрим основные виды облигаций.

По типу эмитента

Виды:

- Государственные – считаются одними из наиболее надежных среди ценных бумаг. В России самые распространенные бумаги данной категории – это облигации федерального займа (ОФЗ). Они характеризуются хорошей ликвидностью, минимальной вероятностью дефолта эмитента, но доходность их относительно невысока из-за низких кредитных рисков.

- Корпоративные – выпускаются юридическими лицами – отдельными компаниями. Их доходность обычно выше, чем у ОФЗ. Среди корпоративных бумаг особняком стоят субординированные облигации. Это заем компании, ранг которого ниже, чем у остальных долговых обязательств. Инвесторы субординированных облигаций получают свою долю при банкротстве компании в самую последнюю очередь, исключение составляют акционеры компании, держащие субординированные бумаги. Субординированные облигации имеют повышенную доходность, но и дополнительный риск для вкладчиков. Нужно учитывать это при формировании своего инвестиционного портфеля.

- Муниципальные – выпускаются муниципальными образованиями, и их рынок довольно мал. Уровень кредитного риска у таких бумаг выше, чем у государственных, поскольку – разумеется – государство будет всеми возможными способами помогать региону выполнять свои обязательства, но дефолт эмитента все же допускается. Поэтому приравнивать муниципальные облигации по надежности к государственным (например, к ОФЗ) некорректно.

- Иностранные (международные) – выпускаются иностранными эмитентами, государственными или частными. При этом номинированы не в той валюте, в которой расположен эмитент. Часто размещаются инвестиционными банками, а покупателями являются страховые, инвестиционные компании и т. д.

Вы инвестируете в облигации?

Да, выбираю старые добрые ОФЗДа, предпочитаю рисковать, но покупать доходные бумагиЯ даже не знаю, что такое облигация

По типу дохода

Виды:

- С фиксированным купоном – это облигации с определенной процентной ставкой, которая выплачивается через установленные промежутки времени.

- С переменным купоном – часто встречаются среди корпоративных бумаг. Доход меняется в зависимости от изменения рыночных ставок. На практике это выглядит так: купон фиксируется до даты оферты, после чего процентная ставка меняется в зависимости от конъюнктуры. До оферты новая процентная ставка неизвестна. Такие облигации выгодны эмитенту, поскольку позволяют уменьшить процентные риски в случаях, когда выпуск облигаций приходится на период высоких процентов, после которых на рынке ожидается понижение. У таких облигаций доходность принято считать не к сроку погашения, а к сроку ближайшей оферты. Офертой по облигациям называется предложение о досрочном погашении облигации эмитентом по заранее оговоренной стоимости.

- С индексируемым купоном – это облигации, доходность которых напрямую зависит от инфляции (или иного финансового инструмента). В этом случае номинал облигации индексируется на величину инфляции. Размер купона обычно рассчитывается на один купонный период, поскольку номинал облигации, от размера которого и зависит купон, меняется в соответствии с показателем инфляции. Иногда процентная ставка может быть привязана к другому финансовому инструменту – курс доллара, ставке RUONIA и т. д.

По типу погашения

Виды:

- С погашением полностью в конце срока – номинал единым платежом выплачивается инвестору в полном размере в дату погашения облигации.

- С амортизируемым долгом – когда номинал частично погашается до срока погашения облигации. Это происходит, если эмитенту неудобно выплачивать сразу большую сумму в срок погашения. Тогда номинал погашается частями параллельно с выплатами по купону, и в результате эмитент выплачивает долг равными частями во время всего периода обращения облигации.

По сроку размещения

Деление довольно условно, поскольку в разных странах показатели могут меняться. Если брать усредненные значения, то облигации бывают:

- краткосрочные – срок погашения до 2 лет;

- среднесрочные – срок погашения от 3 до 7 лет;

- долгосрочные – срок погашения более 7 лет.

Деноминация. Положительные и отрицательные последствия проведения

Читать

Девальвация. Понятие, причины, влияние на население и государство

Подробнее

Что такое инфляция. Виды, причины, методы измерения

Смотреть

Сервисы для работы с облигациями

Мы подобрали для вас несколько удобных сервисов для работы с облигациями:

Московская биржа – удобная сортировка облигаций в зависимости от заданных параметров – тип бумаги, вида купона, периодичности выплат купона, наличия амортизации, сроков, есть на .

Rusbonds – в общей таблице не виден размер купона, но в карточке каждой бумаги самая полная информация.

Cbonds – полная информация не только по российским, но и зарубежным эмитентам, но подписка платная.

Blackterminal – по каждой облигации есть подробный расчет доходности с объяснением «на пальцах», что на что умножили, чтобы получить результат.

Ну и не забывайте про терминал QUIK. Там так же содержится исчерпывающая информация по всем бумагам.