Как сделать калькуляцию блюда в столовой. расчет стоимости блюда

Содержание:

- НАЦЕНКА НА ПРЕДПРИЯТИЯХ ОБЩЕСТВЕННОГО ПИТАНИЯ

- Технологические карты

- На что опираться при заполнении

- Пример расчёта калорийности

- Унифицированная форма № оп-1 — калькуляционная карточка

- Нюансы заполнения

- Читайте также

- Основные сведения о документе

- Конфигурация для мебельного производства «Мебельщик»

- Калькуляционная карточка форма ОП-1

- Какой способ лучше

- Резюме

- Калькуляция блюд: методика расчета

- Калькуляционная карта образец для общепита как считать образец

- Составные элементы документа

- Является ли использование формы ОП-1 обязательным для всех заведений сферы общепита?

- Расчет калькуляции автоматизированным способом

- Создание и оформление калькуляционных карт

- На пальцах

- Калькуляционная карточка (унифицированная форма n оп-1) (окуд 0330501)

- Формулы расчета плановой себестоимости продукции в Excel

НАЦЕНКА НА ПРЕДПРИЯТИЯХ ОБЩЕСТВЕННОГО ПИТАНИЯ

НАЦЕНКА НА ПРЕДПРИЯТИЯХ ОБЩЕСТВЕННОГО ПИТАНИЯ часть цены на продукцию общественного питания, представляющая собой добавленную стоимость, определенную предприятием общественного питания. Предназначена для возмещения расходов по произ-ву продукции, ее реализации и организации обслуживания посетителей пр-тий обществ. питания, а также для создания прибыли. Такая наценка дифференцируется в зависимости от категории пр-тия по уровню обслуживания и от издержкоемкости сырья и обрабатываемых продуктов. Она устанавливается: на покупные товары – в процентах к розничным свободным ценам на продовольств. товары; на продукцию собств. произва – в процентах к стоимости сырьевого набора того или иного блюда. На пр-тиях обществ. питания категории «люкс», высшей, 1-й, 2-й категории: наценка устанавливается самими пр-тиями. На пр-тиях 3-й категории, обслуживающих школьников, учащихся профессион. училищ, средних специальных учебных заведений, студентов вузов, уровень наценки не должен превышать предельного уровня, устанавливаемого местными органами исполнит. власти с целью регулирования цен на продукцию собств. произ-ва.

Финансово-кредитный энциклопедический словарь. — М.: Финансы и статистика. Под общ. ред. А.Г. Грязновой. 2002.

Смотреть что такое «НАЦЕНКА НА ПРЕДПРИЯТИЯХ ОБЩЕСТВЕННОГО ПИТАНИЯ» в других словарях:

-

НАЦЕНКА НА ПРЕДПРИЯТИЯХ ОБЩЕСТВЕННОГО ПИТАНИЯ — наценка, устанавливаемая на продукцию собственного производства в процентах к различным ценам и представляющая собой добавленную стоимость предприятия общественного питания … Большой бухгалтерский словарь

-

НАЦЕНКА НА ПРЕДПРИЯТИЯХ ОБЩЕСТВЕННОГО ПИТАНИЯ — наценка, устанавливаемая на продукцию собственного производства в процентах к различным ценам и представляющая собой добавленную стоимость предприятия общественного питания … Большой экономический словарь

-

НАЦЕНКА, ТОРГОВАЯ — добавленная стоимость к покупной цене товара, предназначенная для возмещения торговых расходов (издержек обращения), получения прибыли и уплаты косвенных налогов. На снабженческих, сбытовых и торговых предприятиях товары учитываются на счете… … Большой бухгалтерский словарь

-

ТАРИФЫ И ЦЕНЫ НА УСЛУГИ — плата, взимаемая с населения, предприятий и организаций за пользование услугами. Различают: тарифы грузового и пассажирского транспорта – плата за перемещение грузов и пассажиров, к рая взимается трансп. орг циями с отправителей грузов и… … Финансово-кредитный энциклопедический словарь

-

Цена — (Price) Определение понятия цены (стоимости) и стоимости товара Информация о понятих цены, стоимости товаров, рыночной и закупочных цен, цене производства Содержание (Price) — фундаментальная экономическая категория, обозначающая количество … Энциклопедия инвестора

-

Выручка — (Revenue) Выручка результат деятельности предприятия за определённый период, выраженный в денежном эквиваленте Понятие выручки, её основные формы, расчёт выручки,выручка в бухгалтерском учёте,отличие выручки от прибыли Содержание >>>>>>>>>>> … Энциклопедия инвестора

-

Индекс розничных продаж — (Core retail sales) Определение розничных продаж, формы и виды розничных продаж Информация об определении розничных продаж, формы и виды розничных продаж Содержание Содержание 1.Розничные . Определение термина Методические указания по расчету… … Энциклопедия инвестора

-

Розничная торговля — (Retail) Определение розничной торговли, виды торговых предприятий Информация об определении розничной торговли, виды торговых предприятий Содержание Содержание Природа и значение Виды розничных торговых Предлагаемый товарный Относительное… … Энциклопедия инвестора

-

Товарный дефицит в СССР — Товарный дефицит в тех или иных сферах был характерен для определённых периодов в истории существования СССР и сформировал «экономику продавца» производители и система торговли в условиях планового хозяйствования (отсутствие конкуренции… … Википедия

-

Лимит — (Limit) Содержание Содержание Определения описываемого предмета Лимитирование банковских операций Позиционные Объемные лимиты Лимиты на характеристики позиций, на взвешенный объем Структурные лимиты (долевые лимиты, лимиты концентрации) Лимиты… … Энциклопедия инвестора

Технологические карты

Под этим термином понимают документ, который содержит в себе информацию обо всех особенностях блюда. Она в себя включает следующие данные (необязательно все, часть является выборочной):

- Срок и специфику хранения блюда. Условно: мороженое при температуре -18…-24 оС хранится 3 месяца, тогда как хлеб, при температуре +20…+25 оС, 72 часа;

- пищевая ценность готового блюда: количество калорий, в некоторых случаях — соотношение белков/жиров/углеводов;

- требования к реализации и подаче готового блюда;

- непосредственно сама рецептура, которая включает в себя состав и алгоритм приготовления;

- источник рецепта;

- описание внешнего вида, принцип украшения блюда;

- вес готовой порции.

Пренебрегать технологической картой нельзя, так как принципы работы «авось» и «на глазок» будут радовать только лишь до первого штрафа от надзорных органов.

Обзавестись данным документом можно двумя путями — приобрести готовый, который вам составят на заказ, или вывести самостоятельно. Первый откровенно дорог, а во втором нет ничего сложного, что мы и докажем ниже.

На что опираться при заполнении

Пример расчёта калорийности

или

Чтобы правильно посчитать пищевую ценность того или иного блюда, пользователю достаточно начать вводить наименование продукта, выбрать подходящий вариант из выпадающего списка и указать точный вес. В представленном на сайте примере приведен состав завтрака в классической диете для похудения:

- каша гречневая, варенная на воде, с добавлением сливочного масла – 150 грамм;

- отварное куриное филе – 100 грамм;

- кусочек бородинского хлеба – 50 грамм.

После обработки введенных данных, в полях калькулятора отображаются следующие результаты:

- каша – 198 Ккал;

- куриное филе – 153 Ккал;

- хлеб – 104 Ккал;

- общая масса пищи – 300 грамм;

- белки – 40,6 г;

- жиры – 7,6 г;

- углеводы – 57,95 г;

- общая калорийность завтрака – 455 Ккал.

Завтрак полностью соответствует концепции здорового питания и удовлетворяет приблизительно 1/3 дневной потребности организма в энергии. Выяснить, какой минимум калорий необходим в день для поддержания здорового функционала всех органов, можно по простой формуле:

9,99 х текущий вес в кг + 6,25 х рост в см — 4,92 х возраст – 156

Полученный результат умножить на 1.2 – для малоподвижных людей, на 1.375 – для умеренно активных любителей, на 1.9 – для профессиональных спортсменов. Но следует помнить, что дневной рацион не должен быть ниже 1200 Ккал для женщин и 1600 Ккал для мужчин. В противном случае диетическое питание принесёт вред здоровью.

Ручной расчет калорийности блюда по ингредиентам не так прост, как кажется на первый взгляд. Для получения относительно точного результата следует учитывать массу показателей:

- Изменение калорийности при температурной обработке. Это отражается на конечной пищевой ценности еды. Например, если пожарить свиную отбивную без добавления в сковороду жира, то 100 грамм готового мяса будет иметь всего 216 ккал, по сравнению с 491 ккал свежего продукта или приготовленного классическим способом, с большим количеством масла.

- Потеря витаминов и полезных микроэлементов. Свежие овощи и фрукты гораздо полезней, чем отварные или жареные. То же самое касается всех продуктов, начиная от злаков и заканчивая молочными продуктами. К примеру, отварная курятина, телятина, постная свинина теряют до 45% витамина В2. Свежий укроп уже после нарезки содержит на 25% меньше витамина С, а после тепловой обработки потери увеличатся до внушительных 50-60%.

- Потеря общего веса блюда. Приготовление супов, каш, овощного рагу и мясных подлив предполагает добавление воды. Если гречка в сыром виде имеет порядка 310 ккал на 100 грамм, то крупа, сваренная в 250 мл воды, имеет всего 100 калорий. Вода уменьшает калорийность отдельных ингредиентов в 2-3 раза, в зависимости от состава блюда.

Для того чтобы учесть все тонкости подсчёта, потребуется, как минимум, заучить таблицы и особенности приготовления тех или иных продуктов. В стремительном темпе современной жизни очередная рутинная работа вызовет только раздражение и очень скоро надоест

Но в процессе похудения крайне важно высчитывать каждую калорию. Онлайн калькулятор становится надёжным помощником в корректировке веса и полностью освобождает от сложных расчётов

В инструменте учтены все факторы, энергетический и химический состав пищи. Окончательные результаты выводятся за минусом всех потерь жиров, углеводов, витаминов и минералов, возникающих в кулинарном процессе. Указание точного веса продуктов в разы повышает достоверность химического состава пищи, и тем самым способствует организации здорового питания без лишних хлопот.

Пользуйтесь программой калорийности готовых блюд бесплатно, чтобы всегда оставаться в форме, независимо от образа жизни!

Унифицированная форма № оп-1 — калькуляционная карточка

Для блюд, количественное содержание ингредиентов которых, может варьироваться при приготовлении имеется документ Акт проработки, где указываются количественные показатели ингредиентов несколько раз и рассчитывается среднее значение, на основе которого и формируется уже документ Рецептура. На основании Рецептуры автоматически формируется стандартная калькуляционная карточка ОП-1. Калькуляционная карточка ОП-1 Далее с помощью документа Выпуск продукции отражается хозяйственная операция производства блюда в цехе с различными вариантами списания, перемещения и реализации. Выпуск продукции 1С Общепит После заполнения табличной части номенклатуры готового блюда, на основании Рецептуры заполняются ингредиенты данного блюда с указанием норм и фактических количественных показателей расхода.

Нюансы заполнения

Документ предназначен строго для одного наименования блюда. Недопустимо составление бумаги сразу на несколько кулинарных изысков с разными названиями. Это, в конечном счете, оказывается удобнее для бухгалтерских расчетов, так как может меняться как цена на какой-либо отбельный продукт, так и наценка на блюда (по распоряжению руководства). В зависимости от удобства отдельно взятой организации расчет закладки продуктов устанавливается на 100, 50 или 1 блюдо.

Случаются ситуации, когда заявленный вес продукта после термической обработки не соответствует нормам по сборнику рецептур. Например, рыбное филе в замороженном виде состоит из льда на 55%. В этом случае его размораживают, взвешивают и потом учитывают пропорцию уже в размороженном виде.

Важно! Так как состав продуктов в этом случае не отходит от рекомендованного в сборнике рецептур, то на него не должна оформляться отдельная технологическая карта. Достаточно просто поменять допустимые соотношения

Бумага предназначена для предприятий, где не нужен точный расчет килокалорий. Если он понадобится, то в документ добавляются новые графы. Та же самая ситуация с учетом необходимых затрат воды, газа, электричества. Количество столбцов при этом не ограничивается. Однако письменное упоминание о таком «усовершенствовании» документа обязательно необходимо иметь в бумагах предприятия. Также вместе с ним оформляются акты учета калибровки и другие документы.

Читайте также

Основные сведения о документе

Форма ОП-1, называемая также калькуляционной карточкой, используется как инструмент документальной фиксации продажной цены того или иного блюда либо изделия, выпускаемого предприятием общепита. В структуре формы ОП-1 присутствуют пункты, позволяющие отразить:

- стоимость сырья;

- величину наценки;

- цену и объем одной порции;

Также в документе можно отразить динамику изменения показателей по каждому из 3 указанных пунктов.

Заполняться форма ОП-1 должна для каждого блюда либо изделия, изготавливаемого предприятием общепита. Источником данных, необходимых для внесения в соответствующий документ, являются, как правило, сведения из бухучета, отражающие затраты организации на приобретение компонентов блюда (фруктов, овощей, специй и т. д.).

Цифры, зафиксированные в форме ОП-1, подлежат заверению заведующим производством, а также руководителем предприятия общепита.

Подробнее о практическом использовании формы ОП-1 читайте в статье «Ведение бухучета в кафе на УСН (нюансы)».

Скачать бланк формы ОП-1 вы можете на нашем сайте:

На нашем сайте вы также можете скачать образец заполнения формы ОП-1.

Перечень унифицированных форм, применяемых в общественном питании, смотрите в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Конфигурация для мебельного производства «Мебельщик»

Конфигурация для подсчета стоимости изделий в мебельном производстве. В этой конфигурации есть много полезных вещей, которые позволят в быстрые сроки создать калькуляцию заказа клиента. Прорисовав в сторонней программе объемные модели будущей мебели клиента, мастер вводит поочередно все составляющие проекта, а это могут детали из различных материалов. В частности это может быть ДСП, ДВП, стекло, зеркало, различная фурнитура. На выходе (после подсчета) дизайнер получит полную общую картину того, так во сколько же обойдется весь заказ покупателю по продажной цене.

1 стартмани

Калькуляционная карточка форма ОП-1

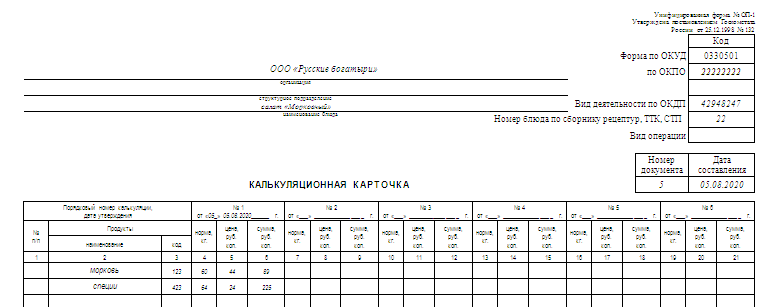

Одним из основных учетных документов в заведениях общественного питания является калькуляционная карточка по форме ОП-1, бланк которой был утвержден Постановлением Госкомстата РФ от 25.12.1998 № 132.

На предприятиях общепита документ используется с 1999 года. Документ применяется для определения отпускной цены каждого отдельного блюда. Калькуляционная карточка по форме ОП-1 составляется в расчете на 1 и 100 порций.

Специалист, ответственный за составление карточки, должен знать сырьевой набор блюда. Форма документа является унифицированной, его составляют в одном экземпляре.

Если в сырьевом наборе блюда меняются компоненты или цены на продукты, новую цену блюда рассчитывают в свободных столбцах карточки.

В верхней части таблицы указывают дату, на которую были произведены изменения.

Какой способ лучше

Резюме

Технологическая карта блюд (наряду с технико-технологической картой и технической инструкцией) — обязательный в соответствии с ГОСТ документ для предприятия общепита. Он отражает рецептуру и основные составляющие процесса изготовления блюд и кулинарных изделий.

Технологическая карта блюд (и дополняющие ее технические документы) будет нужна как при проверке от профильных надзорных инстанций, так и при налоговой проверке. Ее отсутствие может сопровождаться неприятными для организации штрафными санкциями.

Видео — технологические карты приготовления блюд в iiko:

Калькуляция блюд: методика расчета

Расчет себестоимости блюда представляет собой подсчет затрат на каждый ингредиент. Для начала нужно знать закупочную стоимость каждого ингредиента, который входит в состав блюда/напитка. Затем подсчитывается стоимость того количества ингредиента, которое необходимо для приготовления одной порции.

Например, вы хотите знать себестоимость одной чашки эспрессо с молоком. Для приготовления напитка используются кофейные зерна, вода и молоко. Чтобы рассчитать стоимость, нужно знать, сколько стоит сто грамм или миллилитров каждого ингредиента.

Допустим, на одну чашку уходит: — Кофе: 10 г — Вода: 60 мл — Молоко: 100 мл.

Составление калькуляции в этом случае не составит труда:

(цена кофе / 100 * 10) + (цена воды / 100 * 60) + (цена молока / 100 * 100)

Большинство рецептов состоит из гораздо большего количества ингредиентов. Кроме того, существуют неочевидные показатели, которые не стоит оставлять без должного внимания.

О чем нельзя забывать

Вес блюда на тарелке не равен совокупному весу продуктов для его приготовления. Часть массы теряется во время чистки или термической обработки. Картофель необходимо избавить от кожуры, а шпинат станет в два раза легче после варки.

На издержки также влияет и качество сырья. Процент подобных потерь необходимо учитывать во время подсчета количества необходимых для приготовления ингредиентов.

Сложности измерения

Еще одна частая проблема – сложность измерения некоторых ингредиентов. Это, в частности, относится к приправам. Как с точностью до грамма определить, сколько соли ушло в каждую конкретную тарелку?

Для этого траты считают на большое число порций. Нужно взвесить продукт. Приготовить десять одинаковых блюд, в которых он используется. После — вычесть из начального количества оставшуюся массу и разделить на десять. Это просто, а результаты достаточно точные.

Калькуляционная карта образец для общепита как считать образец

Это, в конечном счете, оказывается удобнее для бухгалтерских расчетов, так как может меняться как цена на какой-либо отбельный продукт, так и наценка на блюда (по распоряжению руководства).

В зависимости от удобства отдельно взятой организации расчет закладки продуктов устанавливается на 100, 50 или 1 блюдо. Случаются ситуации, когда заявленный вес продукта после термической обработки не соответствует нормам по сборнику рецептур.

Например, рыбное филе в замороженном виде состоит из льда на 55%.

Обратите внимание, что одна и та же номенклатурная группа не должна участвовать одновременно в документах выпуска продукции и услуг

Косвенные затраты

Косвенные расходы отражаются по тем затратам, которые вы указали в учетной политике. Затраты на оплату труда учитываются документом «Начисление зарплаты». Хозяйственный инвентарь можно оформить документом «Поступление (акты, накладные)». ГСМ отражается авансовыми отчетами и т. п.

Подобные расходы относятся на 26 и 27 счета. Как показано на рисунке ниже, мы приобрели 10 резиновых перчаток и отнесли их к общехозяйственным расходом (счет учета в табличной части).

Закрытие месяца

Обработка по закрытию месяца расположена в разделе «Операции».

Данная обработка производит не только корректировку стоимости номенклатуры, но и расчет долей списания косвенных расходов.

Составные элементы документа

Калькуляционная карта заполняется с одной стороны. Если одного листа не хватает, то можно продолжить таблицу на следующей странице. В калькуляционной карте указывается:

- На какое законное основание опирается документ. В частности, этой основой является Постановление Госкомстата №132 от 25 декабря 2012 года. Именно в нем прописаны унифицированные формы, такие как данная ОП-1.

- Форма бумаги по ОКУД (0330501) и ОКПО.

- Организация, ее структурное подразделение (при наличии), вид ее деятельности по ОКДП, номер блюда по сборнику рецептур.

- Вид совершаемой операции.

Эта информация является вводной. Сама же суть излагается в виде таблицы, в которой перечисляются в отдельных графах:

- номер документа и дата его составления;

- порядковый номер составленной калькуляции;

- срок утверждения приведенных расчетов;

- наименования продуктов и их коды;

- несколько дат с одними и теми же ингредиентами (в примере и образце – шесть, но их количество может варьироваться) с нормой использования в расчете на 100 блюд, ценой и суммой для каждого.

Последний пункт предназначен для отражения в таблице изменения стоимости тех или иных продуктов, их веса и пр. Например, если составляется калькуляционная карточка на гречневый молочный суп, то при изменении цен на гречку или молоко, естественно, меняется и общая стоимость готового блюда. Есть разновидность документа, которая не предусматривает изменения цен (она имеет только один столбец утверждения). В этом случае при скачках стоимости составляется новый документ, а старый теряет свою силу. Этот факт должен быть зафиксирован в реестре калькуляции.

Есть разновидность документа, которая не предусматривает изменения цен (она имеет только один столбец утверждения). В этом случае при скачках стоимости составляется новый документ, а старый теряет свою силу. Этот факт должен быть зафиксирован в реестре калькуляции.

В конце табличной части подводятся итоги по блюду, такие как:

- общая стоимость сырьевого набора (указывается по каждой графе отдельно);

- какая назначена наценка;

- итоговая стоимость, цена продажи в рублях;

- вес готового люда в граммах;

- подписи заведующего производством (контролирующего процесс шеф-повара), составителя калькуляционной карты, а также руководителя организации (либо его уполномоченного).

Является ли использование формы ОП-1 обязательным для всех заведений сферы общепита?

До 2013 года калькуляционная карточка по форме ОП-1 являлась обязательным документом для всех организаций, работающих в сфере общепита . Но после вступления в силу нового закона о бухгалтерском учете в Минфин разрешил юридическим лицам и ИП с 2013 года применять не только унифицированные формы, но и индивидуальные формы документов, разработанные ими самостоятельно.

На сегодняшний день не существует нормативного документа, который обязывает заведения общепита использовать только карточку ОП-1. Но так как она имеет удобную и понятную структуру и в полной мере соответствует всем требованиям учета – многие организации по-прежнему продолжают ее использовать.

Расчет калькуляции автоматизированным способом

Чтобы не тратить драгоценное время, склонившись над бумажкой с калькулятором, следует воспользоваться достижениями современной компьютерной промышленности и провести калькуляцию в специальных бухгалтерских программах. Так Вы сможете сэкономить Ваше время и получить более точный результат, вплоть до десятых и сотых процента.

Такой системой является 1С Общепит, которая помогает вести бухгалтерский учет кафе, ресторана, а также система 1С Управление рестораном, позволяющая автоматизировать управленческий учет единичного заведения или сети ресторанов. Рассмотрим механизм формирования калькуляции на основе системы 1С общепит. Тут есть возможность проведения операций разделки и разукомплектации, ввода рецептур и расчета калькуляции блюд. Основной документ, на основе которого производиться калькуляция блюд — это рецептура. Вид этого документа изменяется в зависимости от характера операции: приготовление, разделка, разукомплектация.

Итак, необходимо заполнить стандартные реквизиты, которые ссылаются на справочник «Номенклатура», где содержится информация об ингредиентах. Табличная часть документа заполняется составом ингредиентов готового блюда из справочника номенклатуры. Вам нужно заполнить данные Брутто, процент потерь при холодной и горячей обработке и, разумеется, выход ингредиента после обработки. Кроме того, есть возможность ввода аналогов и замены ингредиентов блюда. Для блюд, в которых количество компонентов может варьироваться при приготовлении, имеется акт проработки, где количественные показатели ингредиентов указываются несколько раз, и рассчитывается среднее значение, на основе которого уже и формируется документ рецептура. Как только табличная часть номенклатуры готового блюда будет заполнена, на основании рецептуры заполняются ингредиенты данного блюда с указанием норм и фактических количественных показателей расхода.

Чтобы осуществить анализ себестоимости и контроль расхода ингредиентов в процессе приготовления, используется ряд отчетов системы. Отчет калькуляция за период предназначен для калькулирования себестоимости продукции в части стоимости, списанных на ее производство ингредиентов в виде унифицированной формы ОП-1. Формируются калькуляционные карточки всех блюд, которые готовились за данный период. Контрольный расчет расхода продуктов предназначен для анализа расхода продуктов за период в виде унифицированной формы ОП-17. С его помощью можно получить информацию о расходе продуктов за выбранный период. В этом случае формировать отчет можно как по нормативному составу, то есть «рецептурам», так и по фактическим движениям регистра «производство». Следующий расчет предназначен для анализа расхода ингредиентов в производстве блюд за определенный период. Данные можно представлять в нормативном и фактическом количестве на выпущенное количество продукции. Еще один отчет можно формировать как для анализа выпуска продукции, так и для анализа выпуска продукции в разрезе ингредиентов, которые использовать в производстве.

Как видите, программа 1С позволит автоматизировать большинство рутинных процессов и значительно ускорить процесс подготовки и изменения калькуляционных карт.

Создание и оформление калькуляционных карт

Добавляйте авторские материалы и получите призы от Инфоурок

Еженедельный призовой фонд 100 000 Р

Лабораторная работа№ 11Создание и оформление калькуляционных карт

Цель работы:

сформировать умения и навыки работы с электронной таблицей по заполнению, редактированию и форматированию ячеек таблицы

Ход выполнения работы

1. Изучите теоретическую часть

2. Выполните практическое задание

3. Оформите отчет о выполнении лабораторной работы

4. Ответьте на контрольные вопросы

Одним из условий гарантированного высокого качества готовой продукции является соблюдение технологического процесса приготовления и норм закладки продуктов в блюдо. Для этого применяется различная документация, в том числе и:

Калькуляционная карточка

(Унифицированная форма N ОП-1)

План-меню

(Унифицированная форма N ОП-2)

Заказ-счет (Унифицированная форма N ОП-20)

Наряд-заказ на изготовление кондитерских и других изделий (Унифицированная форма N ОП-25)

Калькуляционные карточки

– документ, в котором определяют продажную цену на продукцию, реализуемую в розницу. Калькуляцию можно составить из расчета стоимости сырья на 100 блюд или на 1 блюдо, на 1 кг или на 1 порцию.

Технико-технологические карты

разрабатываются на новые и фирменные блюда и кулинарные изделия. Каждая карта имеет свой порядковый номер, область применения, перечень сырья, применяемого для приготовления блюда, требования к качеству сырья, нормы закладки сырья массой брутто и нетто, описание технологического процесса, требования к оформлению и отпуску, показатели качества и безопасности, показатели пищевого состава и энергетической ценности. Для удобства работы при массовом приготовлении на рабочем месте повара и кондитера должны быть технологические карты.

Технологическая карта

— технический документ для поваров, кондитеров, в ней может содержаться следующая информация: наименование блюда, варианты рецептуры блюда (изделия) на одну порцию (в шт.), расход продуктов на количество порций, выход блюда. На оборотной стороне карты: — подробно показано описание технологического процесса.

На пальцах

По правде говоря, на данный момент вывод себестоимости переоценивают, так как итоговую цену позиции меню логичнее формировать на основании вкусов людей, спроса и средних рыночных запросов, однако для внутреннего отслеживания затратности и выравнивания расходов калькуляция блюд все же рекомендуется.

Для примера возьмем одну из столь популярных ныне кондитерских французского образца: предприятие использует сырье высокого уровня качества с соответствующим ценником, применяет специальное оборудование для приготовления своей продукции, что обходится весьма недешево (например, тот же полностью автоматизированный аппарат для темперирования шоколада — сэкономить на нем не получится, так как это чревато сбоями и порчей дорогостоящих ресурсов), арендует помещение необходимой площади и прочее, прочее. Калькуляция блюд как на ладони, но снизить расходы они не могут, так как пострадает качество, имя и, как следствие, спрос, поэтому приходится держать планку. Равномерно высокую наценку на те позиции, что дороги сами по себе, они также поставить не могут, и те 300 % от себестоимости, что на слуху у населения, просто отметаются. Так как же поступить? Рассмотрим меню, что предлагает кондитерская:

- дрожжевая выпечка;

- торты и пирожные;

- конфеты маршмеллоу.

Первая и третья позиции по себестоимости если не копеечны, то близки к этому, тогда как на торты даже половину «накрутить» нельзя из-за дорогостоящих ресурсов. Поэтому вторая позиция продается ощутимо дешевле, а разница восполняется булочками и конфетами. Мораль: расчет стоимости блюда не всегда основывается на закупочных ценах его составляющих.

Конечно, от столовой кондитерская отличается, но принцип работы с конечными продуктами питания схож.

Калькуляционная карточка (унифицированная форма n оп-1) (окуд 0330501)

В этом случае при скачках стоимости составляется новый документ, а старый теряет свою силу. Этот факт должен быть зафиксирован в реестре калькуляции. В конце табличной части подводятся итоги по блюду, такие как:

- общая стоимость сырьевого набора (указывается по каждой графе отдельно);

- какая назначена наценка;

- итоговая стоимость, цена продажи в рублях;

- вес готового люда в граммах;

- подписи заведующего производством (контролирующего процесс шеф-повара), составителя калькуляционной карты, а также руководителя организации (либо его уполномоченного).

Нюансы заполнения Документ предназначен строго для одного наименования блюда. Недопустимо составление бумаги сразу на несколько кулинарных изысков с разными названиями.

Формулы расчета плановой себестоимости продукции в Excel

Каждая компания рассчитывает плановую себестоимость по-своему. Ведь предприятия несут разные затраты в зависимости от вида деятельности. Любая калькуляция должна содержать расшифровку расходов на материалы и заработную плату.

Расчет плановой себестоимости начинается с определения стоимости используемого сырья и материалов, которые нужны для производства товаров (которые непосредственно участвуют в технологическом процессе). Затраты на сырье включаются в себестоимость по утвержденным на предприятии нормам минус технологические потери. Эти данные можно взять в технологическом или производственном отделе.

Отразим нормы расхода сырья в таблице Excel:

Здесь нам удалось автоматизировать только один столбец – расход с учетом технологических потерь. Формула: =E3+E3*F3.

Обратите внимание! Для столбца «Потери» мы выставили процентный формат. Только в таком случае программа посчитает правильно

Нумерацию строк начинаем выше шапки. Если данные перепутаются, их можно восстановить по номерам.

Зная нормы, можем рассчитать стоимость материалов (расчет ведется для тысячи единиц товара):

В этой таблице вручную придется заполнить только одну графу – «Цена». Все остальные столбцы ссылаются на данные листа «Нормы». В графе «Стоимость» работает формула: =D3*E3.

Следующая статья прямых затрат – зарплата производственных рабочих. Учитывается основная заработная плата и дополнительная. По каким принципам начисляется зарплата (сдельная, повременная, от выработки), можно узнать в бухгалтерии.

В нашем примере расчет заработной платы ведется по нормам выработки: сколько должен сделать работник определенной квалификации за единицу рабочего времени.

Данные для вычислений таковы:

Расценка рассчитывается по формуле: =C3*D3.

Теперь мы можем посчитать основную зарплату рабочих:

Чтобы заполнить первые два столбца, не считая номер по порядку, мы связали данные этой таблицы с данными предыдущей. Формула для начисления премии: =C3*30%. Основной зарплаты – =C3+D3.

Дополнительная заработная плата – это все выплаты, положенные по закону, но не связанные с производственным процессом (отпуска, вознаграждения за выслугу лет и т.п.).

Другие данные для расчета калькуляции себестоимости мы сразу внесли в таблицу:

В столбце «Расчет показателя» указано, откуда мы берем данные. Если мы ссылаемся на другие таблицы, то используем оттуда итоговые суммы.

Шаблон расчета себестоимости продукта с формулами:

- скачать образец в Excel

- калькуляция себестоимости с данными

- пример калькуляции себестоимости с накладными расходами

Для расчета калькуляции себестоимости упаковок взяты условные показатели амортизации ОС, процентов дополнительной зарплаты и налогов, обязательных страховых взносов.

Популярность точек общепита никогда не погаснет, ибо человеческая лень и любовь к еде вечны. Действительно, не каждый, возжелав салат «Столичный», котлету по-киевски и торт «Прага» на десерт, может себе позволить сорваться в магазин, дабы приобрести все необходимое, и запереться на кухне, готовя в течение нескольких часов. Суровая реальность с работой, пробками и усталостью диктует свои правила, но вкусно поесть же хочется. На этих людских слабостях с успехом зарабатывают уже многие годы предприимчивые люди, которые сумели на удачной кухне построить серьезный бизнес. Как правильно составить калькуляцию блюда в столовой так, чтобы не работать в минус, или же, наоборот, не отпугивать потенциальных клиентов непомерными ценами? При этом золотых рук для успеха недостаточно, ибо рынок да конкуренция диктуют свои правила. Казалось бы — столовая и столовая, что там можно заработать? Однако привязанность людей к классике, когда готовили еще по «Книге о вкусной и здоровой пище», многого стоит.