Ценообразование и калькуляция в общественном питании

Содержание:

Учет ТМЦ в общепите

Традиционно в ресторане или кафе действуют 3 основных подразделения: склад (кладовая), кухня и посетительский зал. Некоторые компании общепита дополнительно выделяют учет в баре и торговлю на вынос, а также организацию развлечений для посетителей. Для ТМЦ при этом характерны внутренние перемещения из одного подразделения в другое.

- Учет в кладовой.

Особенностью учета ТМЦ в кладовой (на складе) на предприятиях общепита является то, что у такого предприятия одновременно имеются и товарные позиции, и позиции, которые следует относить к сырью. Например, бутилированная питьевая вода:

- может продаваться в заводских бутылках, т. е. в самой точке общепита с нею ничего дополнительно не делают — тогда это товар;

- может использоваться в приготовлении напитков по меню, и тогда воду следует классифицировать как сырье для готовки.

На практике разграничения закладываются на этапе формирования технологических карт (об этом подробнее далее) и создания списка складской номенклатуры: вода, которую планируется использовать для готовки, приходуется отдельной позицией номенклатуры и по литражу, а вода-товар учитывается поштучно, по себестоимости каждой бутылки. При этом при инвентаризации остатков допускается пересортица между счетами 41 и 10 по таким позициям. Это связано с тем, что в процессе работы кухни может происходить замена одной позиции на другую. Например, если закончилась вода, приобретенная по литражу (обычно — в более объемной таре на 2–5 литров), и для приготовления заказа открыли маленькую «товарную» бутылку.

При поступлении ТМЦ формируются типовые записи:

- Дт 41 (10) Кт 60 — поступили товары (сырье) от поставщиков на склад.

- Дт 41 (10) Кт 71 — закуплены товары (сырье) подотчетным лицом.

- Дт 19 Кт 60 (71) — выделен НДС (если это требуется).

ОБРАТИТЕ ВНИМАНИЕ! В подавляющем большинстве современные предприятия общепита применяют УСН или ЕНВД (с 2021 года ЕНВД отменен). В том числе это освобождает бухгалтера от организации усложненного учета по НДС, который тоже можно отнести к нюансам отрасли, — по закупаемым продуктам наверняка встретится и 10% (на продукты питания по п

2 ст. 164 НК) и 20% (по товарам, не вошедшим в 10%-ный список, например, деликатесной мясной и рыбной продукции). Какие нюансы нужно учесть при ведении бухучета в кафе на УСН, читайте здесь.

Согласно п. 5 ПБУ 5/01 (утверждено приказом Минфина России от 09.06.2001 № 44н), ТМЦ учитываются по фактической себестоимости, то есть их стоимость складывается из цены поставщика и дополнительных накладных расходов. Последние оформляются проводкой:

- Дт 10 (41) Кт 60 — услуги по доставке (или иные прямые затраты).

- Дт 19 Кт 60 — отражен входной НДС.

- Из кладовой ТМЦ направляются либо в торговый зал на продажу (например, готовые товары, не требующие обработки), либо на кухню для последующего приготовления.

Перемещения ТМЦ между подразделениями оформляются документом на внутреннее перемещение. Бланки подобных документов предприятие может разрабатывать самостоятельно. На практике часто используются аналоги лимитно-заборной карты либо заборного листа, в котором отмечается каждая позиция ТМЦ, переданная со склада на кухню или в бар под расписку материально ответственных лиц. Ответственность за сохранность ТМЦ в общепите обычно лежит на том подразделении, в котором ТМЦ находятся по ходу производственного цикла. Если есть должность кладовщика, он отвечает за приемку и сохранность в кладовой, при заборе продуктов на кухню ответственность переходит на работников кухни, при выдаче готового блюда официантам за надлежащую «доставку» блюда посетителю отвечают уже официанты. Однако заметим, что подобное деление ответственности не является обязательным, хотя часто учитывается бухгалтерией при проведении результатов инвентаризации и определении вины ответственных лиц за недостачи.

На предприятиях общепита ревизии ТМЦ проводятся значительно чаще, чем в других отраслях хозяйственной деятельности (обычно не реже раза в месяц). Связано это с несколькими причинами:

- большинство запасов являются скоропортящимися и требуют особых условий хранения и проведения оперативной процедуры списания при порче;

- из-за двойственности использования ТМЦ нужно своевременно регулировать пересортицу между счетами 41 и 10;

- по многим видам продуктов производится формирование промежуточных полуфабрикатов, что тоже следует оперативно учитывать (об этом см. ниже).

О существующих способах формирования себестоимости читайте в материале «Понятие себестоимости в бухгалтерском учете (нюансы)».

Расчет себестоимости продукции на примерах

Себестоимость товарной продукции (услуг, работ) в бухгалтерском учете можно определить по информации в отчетах и оборотно-сальдовых ведомостях. Показатель себестоимости определяется путем исключения из суммы затрат на производство и реализацию продукции расходов по непроизводственным счетам, а также суммы остатков по , изменение остатков и полуфабрикатов, которые не включаются в стоимость продукции.

Расчет производственной себестоимости

Допустим, ООО «Теплострой» занимается производством электроприборов. В отчетах ООО «Теплострой» за ноябрь 2015 было отражено следующее:

- затраты на производство — 115 руб.;

- отнесено на счета непроизводственных расходов — 318 руб.;

- отнесено на счет расходов будущих периодов (счет 97) — 215 руб.;

- отнесено на счет резервов предстоящих расходов и платежей (счет 96) — 320 руб.;

- остатки по счетам незавершенного производства, полуфабрикатов — 815 руб.

Производственная себестоимость единицы продукции будет составлять:

Расчет себестоимости путем распределения расходов

Допустим, ООО «Электробыт» занимается выпуском электрооборудования.

Данные для расчета:

- за период январь 2016 цехом было выпущено 815 единиц;

- расходы на материалы, комплектующие, запчасти — 1 018 000 руб.;

- отпускная цена на электрооборудование составила 3938 руб. (3150 руб. + 25%);

- зарплата производственных рабочих (в т.ч. взносы в социальные фонды) — 215 000 руб.;

- общепроизводственные расходы (электроэнергия, амортизация оборудования и т.п.) — 418 000 руб.;

- общехозяйственные расходы (содержание управленческого персонала) — 1800 руб.

На ООО «Электробыт» к прямым расходам относят материальные расходы; запчасти и полуфабрикаты; заработная плата производственных рабочих (в т.ч. страховые взносы). Остальные расходы — косвенные.

Расчет прямых производственных расходов на единицу продукции:

(1 018 000 руб. + 215 000 руб. + 418 000 руб.) / 815 ед. = 2026 руб.

Расчет косвенный общехозяйственных расходов на единицу продукции:

1800 руб. / 815 ед. = 2 руб.

Калькуляцию себестоимости единицы выпущенного электрооборудования представим в виде ведомости.

Под определением «калькуляция» подразумевается процесс

, который направлен, в первую очередь, на расчет стоимостного выражения изготовленного товара либо предоставленных услуг. В большинстве случаев, к продукции данная деятельность не применима. Для них предусмотрено иное правило формирования себестоимости

.

Калькуляция становится актуальной в процессе расчета цены (иными словами стоимостного выражения) компании как некого калькуляционного объекта, так и группы имеющихся объектов. Одновременно с этим, под определением «объект калькуляции»

подразумевается конкретная продукция либо же услуга. А единица калькуляции – единица измерения

.

НАЦЕНКА НА ПРЕДПРИЯТИЯХ ОБЩЕСТВЕННОГО ПИТАНИЯ

НАЦЕНКА НА ПРЕДПРИЯТИЯХ ОБЩЕСТВЕННОГО ПИТАНИЯ часть цены на продукцию общественного питания, представляющая собой добавленную стоимость, определенную предприятием общественного питания. Предназначена для возмещения расходов по произ-ву продукции, ее реализации и организации обслуживания посетителей пр-тий обществ. питания, а также для создания прибыли. Такая наценка дифференцируется в зависимости от категории пр-тия по уровню обслуживания и от издержкоемкости сырья и обрабатываемых продуктов. Она устанавливается: на покупные товары – в процентах к розничным свободным ценам на продовольств. товары; на продукцию собств. произва – в процентах к стоимости сырьевого набора того или иного блюда. На пр-тиях обществ. питания категории «люкс», высшей, 1-й, 2-й категории: наценка устанавливается самими пр-тиями. На пр-тиях 3-й категории, обслуживающих школьников, учащихся профессион. училищ, средних специальных учебных заведений, студентов вузов, уровень наценки не должен превышать предельного уровня, устанавливаемого местными органами исполнит. власти с целью регулирования цен на продукцию собств. произ-ва.

Финансово-кредитный энциклопедический словарь. — М.: Финансы и статистика. Под общ. ред. А.Г. Грязновой. 2002.

Смотреть что такое «НАЦЕНКА НА ПРЕДПРИЯТИЯХ ОБЩЕСТВЕННОГО ПИТАНИЯ» в других словарях:

-

НАЦЕНКА НА ПРЕДПРИЯТИЯХ ОБЩЕСТВЕННОГО ПИТАНИЯ — наценка, устанавливаемая на продукцию собственного производства в процентах к различным ценам и представляющая собой добавленную стоимость предприятия общественного питания … Большой бухгалтерский словарь

-

НАЦЕНКА НА ПРЕДПРИЯТИЯХ ОБЩЕСТВЕННОГО ПИТАНИЯ — наценка, устанавливаемая на продукцию собственного производства в процентах к различным ценам и представляющая собой добавленную стоимость предприятия общественного питания … Большой экономический словарь

-

НАЦЕНКА, ТОРГОВАЯ — добавленная стоимость к покупной цене товара, предназначенная для возмещения торговых расходов (издержек обращения), получения прибыли и уплаты косвенных налогов. На снабженческих, сбытовых и торговых предприятиях товары учитываются на счете… … Большой бухгалтерский словарь

-

ТАРИФЫ И ЦЕНЫ НА УСЛУГИ — плата, взимаемая с населения, предприятий и организаций за пользование услугами. Различают: тарифы грузового и пассажирского транспорта – плата за перемещение грузов и пассажиров, к рая взимается трансп. орг циями с отправителей грузов и… … Финансово-кредитный энциклопедический словарь

-

Цена — (Price) Определение понятия цены (стоимости) и стоимости товара Информация о понятих цены, стоимости товаров, рыночной и закупочных цен, цене производства Содержание (Price) — фундаментальная экономическая категория, обозначающая количество … Энциклопедия инвестора

-

Выручка — (Revenue) Выручка результат деятельности предприятия за определённый период, выраженный в денежном эквиваленте Понятие выручки, её основные формы, расчёт выручки,выручка в бухгалтерском учёте,отличие выручки от прибыли Содержание >>>>>>>>>>> … Энциклопедия инвестора

-

Индекс розничных продаж — (Core retail sales) Определение розничных продаж, формы и виды розничных продаж Информация об определении розничных продаж, формы и виды розничных продаж Содержание Содержание 1.Розничные . Определение термина Методические указания по расчету… … Энциклопедия инвестора

-

Розничная торговля — (Retail) Определение розничной торговли, виды торговых предприятий Информация об определении розничной торговли, виды торговых предприятий Содержание Содержание Природа и значение Виды розничных торговых Предлагаемый товарный Относительное… … Энциклопедия инвестора

-

Товарный дефицит в СССР — Товарный дефицит в тех или иных сферах был характерен для определённых периодов в истории существования СССР и сформировал «экономику продавца» производители и система торговли в условиях планового хозяйствования (отсутствие конкуренции… … Википедия

-

Лимит — (Limit) Содержание Содержание Определения описываемого предмета Лимитирование банковских операций Позиционные Объемные лимиты Лимиты на характеристики позиций, на взвешенный объем Структурные лимиты (долевые лимиты, лимиты концентрации) Лимиты… … Энциклопедия инвестора

Что включается?

В себестоимость входят траты на:

- изготовление продукции (сырье, энергоносители, емкости);

- содержание основных фондов (оборудование, производственный цех);

- реализацию товара (упаковка, подсортировка, доставка до покупателя).

Какие именно траты необходимо включить, зависит от самой продукции и способа ее реализации.

|

Производство бижутерии (hand-made) на дому с продажей |

Производство восстановленного сока с реализацией в магазины |

|

|---|---|---|

|

Покупка сырья и материалов для производства |

||

|

Таможенные расходы |

||

|

Заработная плата рабочим |

||

|

Транспортные расходы (доставка сырья, перемещение) |

(отправка заказов) |

|

|

Амортизация |

||

|

Прочие затраты |

||

|

Упаковка товара |

||

|

Доставка товара до пункта продажи или покупателя |

||

|

Траты на складское хранение |

Таким образом, структура расходов полностью зависит от товара, способа и условий его продажи. Продукция может быть отдана на реализацию, тогда нужно включить траты и на возврат непроданных остатков. Не стоит сбрасывать со счетов и процент брака, который может возникнуть при производстве и реализации. Скоропортящаяся продукция имеет меньший срок реализации, поэтому затраты на ее сбыт могут быть выше (дополнительная реклама, например).

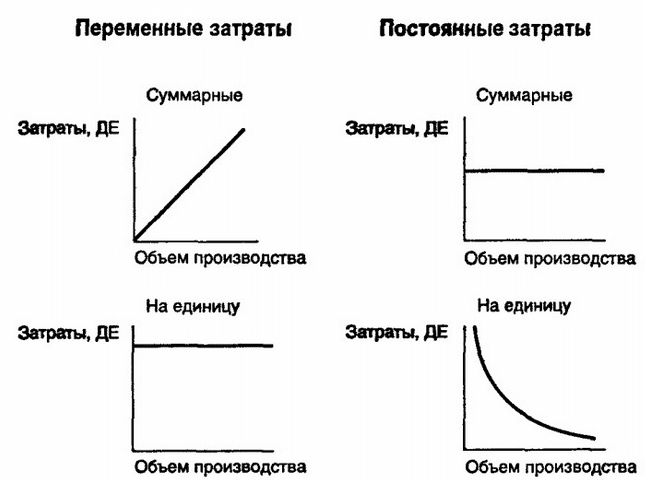

Расходы бывают прямыми и косвенными. Под прямыми подразумеваются такие траты, размер которых зависит от партии (например, сырье). Косвенные не имеют прямого отношения к объему производства (зарплата управленческого персонала). Также издержки делятся на постоянные (они всегда присутствуют в одинаковом объеме) и переменные (зависят от объема производства).

Также совокупность издержек зависит от вида себестоимости:

- цеховой (только траты на изготовление);

- производственной (все целевые издержки);

- полной (все затраты производителя на производство и сбыт).

Подробнее о разновидностях можно посмотреть на видео:

Какие затраты стоит включить, решают на каждом предприятии самостоятельно. Универсального варианта не существует. Этот показатель впоследствии будет использоваться при расчете эффективности финансово-хозяйственной деятельности, а также им можно подкреплять важные решения.

Организация питания в школьной столовой

В силу п. 1 ст. 37 Закона об образовании обязанность по организации питания обучающихся и воспитанников возложена на образовательную организацию. Причем законодательство не содержит четких требований об обязательности использования определенных форм организации питания. Поэтому образовательные организации выбирают их самостоятельно.

На основании Письма Минобрнауки России от 12.04.2012 N 06-731 организация питания детей в школе должна соответствовать требованиям СанПиН 2.4.5.2409-08. Согласно п. 2.2 данного нормативного акта питание в образовательных учреждениях для обслуживания обучающихся может осуществляться:

- базовыми организациями школьного питания (комбинатами школьного питания, школьно-базовыми столовыми и т.п.), которые производят закупки продовольственного сырья, выпуск кулинарной продукции, снабжение ими столовых общеобразовательных учреждений;

- доготовочными организациями общественного питания, на которых осуществляется приготовление блюд и кулинарных изделий из полуфабрикатов и их реализация;

- столовыми образовательных учреждений, работающими на продовольственном сырье или на полуфабрикатах, которые производят и (или) реализуют блюда в соответствии с разработанным по дням недели меню;

- буфетами-раздаточными, осуществляющими реализацию готовых блюд, кулинарных, мучных кондитерских и булочных изделий.

При обеспечении питанием обучающихся перечисленные организации должны соблюдать особые требования:

- к их размещению, объемно-планировочным и конструктивным решениям, санитарно-техническому обеспечению, оборудованию, инвентарю, посуде и таре, санитарному состоянию и содержанию помещений и мытью посуды;

- организации здорового питания и формированию примерного меню, организации обслуживания обучающихся горячим питанием;

- условиям и технологии изготовления кулинарной продукции, профилактике витаминной и микроэлементной недостаточности, условиям труда персонала и др.

Обратите внимание! Нарушение санитарно-эпидемиологических требований к организации питания населения в специально оборудованных местах влечет наложение штрафа на должностных лиц в размере от 2000 до 3000 руб., на юридических лиц — от 20 000 до 30 000 руб. или административное приостановление деятельности на срок до 90 суток (ст

6.6 КоАП РФ).

Как выбирать еду?

Не секрет что далеко не все продукты на полках супермаркетов полезны. Независимо от выбора диеты необходимо потреблять здоровую пищу. Но как отличить здоровую еду от химии? Есть несколько общих правил.

Правило №1 Возраст еды

Продукты должны быть как можно более свежими. Исключение: кисломолочные, алкогольная продукция. Следуйте этому правилу не только при выборе продуктов, но и при готовке. Готовьте на один день, еда из холодильника менее полезна и вкусна. Оставляйте для холодильника только первые блюда.

Правило №2 Срок годности

Нужно выбирать продукты с наименьшим сроком годности. Меньше срок годности — меньше положили консервантов. Молоко, которое хранится полгода при комнатной температуре — не молоко; хлеб, который не черствеет даже через неделю — сделан из таблицы Менделеева; 100% сок забродит на второй день даже в холодильнике, посмотрите, какой срок у тетрапаковских производителей.

Правило №3 Упаковка

Самая лучшая и чистая упаковка — стекло. Из курса химии мы знаем, что стекло выдержит любую кислоту. Гранатовые азербайджанские и другие элитные соки, детское питание, недешёвый алкоголь и воду делают в стеклянной таре. Для тетрапаковской и пластиковой тары нужно использовать больше консервантов. А вообще, лучше всего покупать товары без упаковки — на развес, там уж точно химии не будет.

Как рассчитать

На сегодня допускается возможность произвести расчет несколькими методами

. Для этого достаточно будет четко понимать, что для предоставления той или иной услуги нужно различные материалы и материальные ценности.

Цена включает в себя себестоимость материалов и финансовых расходов на предоставление определенных услуг.

Многолетняя практика позволила сформировать своего рода план, по которому можно произвести расчет себестоимости

В процессе выполнения необходимых расчетов важно брать во внимание:

- затраты, которые напрямую связаны с имеющимися налоговыми отчислениями и трудовой деятельностью компании;

- капитальные и текущие финансовые расходы;

- материальные расходы;

- начисление заработной платы наемному штату сотрудников;

- социальные отчисления;

- начисление амортизации;

- иные финансовые затраты.

Рассчитывая себестоимость, в обязательном порядке следует брать во внимание материалы, которые применяются в процессе предоставления услуг. Если же процесс является нетрудоемким и не влечет за собой огромного числа материала, допускается возможность суммирования всех без исключения затрат и выводить себестоимость

В том случае, если предоставление услуги влечет за собой наличие огромного объема материалов, то допускается возможность формирования отдельной сметы для потребителя

. В ней будут указаны цены по всем без исключения материалам и отдельная себестоимость услуги.

К примеру, если трудовая деятельность заключается в предоставлении репетиторских услуг, то работа требует огромного числа книг и тетрадей. Стоимость услуги будет включать в себя затраты на канцелярские принадлежности и литературу.

К примеру, если трудовая деятельность заключается в предоставлении репетиторских услуг, то для данной работы автоматически требуется наличие огромного объема литературы и тетрадей. Стоимость будет включать в себя затраты на канцелярские принадлежности.

Второй пример — о клининговой организации. Прежде чем подписывать соглашение с потребителями, необходимо оговорить полный список предоставляемых услуг. В такой ситуации себестоимость на все необходимые материалы допускается возможность выводить в отдельно сформированный прейскурант. Получателем будет произведена оплата не только отдельно за материалы, но и отдельно за полученную услугу.

Калькуляция себестоимости товаров в торговле

Учиться считать себестоимость лучше начинать со сферы торговли. Здесь меньше статей затрат. По сути – закупочная цена, выставленная поставщиком; транспортные расходы на доставку товара на склад; пошлина и таможенные сборы, если мы ввозим товар из-за рубежа.

Для расчета заполним следующую таблицу:

Берем некую группу товаров. И по каждой из них рассчитаем себестоимость. Последний столбец – плановый коэффициент себестоимости – покажет уровень затрат, который понесет компания на доставку продукции.

Заполняем таблицу:

- Транспортные расходы, как сообщил отдел логистики, составят 5% от закупочной цены.

- Размер пошлины будет отличаться по разным группам товаров. Для товара 1 и 4 – 5%. Для товара 2 и 3 – 10%. Чтобы было удобнее проставлять проценты, отсортируем данные по столбцу «Наименование товара».

- Для вычисления используем формулу: закупочная цена + транспортные расходы в денежном выражении + пошлина в денежном выражении.

- Формула для расчета планового коэффициента – себестоимость в денежном выражении / закупочную цену.

Уровень затрат на доставку товаров 1 и 4 составит 10%, 2 и 3 – 15%.

Расчет калькуляции ручным способом

Калькуляцию блюд удобнее всего проводить наглядно. Для этого Вам пригодиться специальная карточка, образец которой Вы легко сможете найти в интернете. В ней есть несколько пустых столбцов, которые необходимы для внесения различных изменений, например, по составу продуктов или по их цене. Чтобы калькуляция блюд была более подробной и правильной, следует еще учитывать такие параметры: нормы расходы продуктов (определяются по технологическим картам) и закупочные цены на продукты.

Итак, при заполнении карточки нужно сначала переписать расход продуктов при приготовлении блюда, на которое составляется расчет. Далее сюда нужно добавить закупочные цены, которые следует прописать относительно каждой единицы, например, штуки или килограмма. На следующем этапе посчитайте количество продуктов в граммах, которые потребуются для приготовления блюда, и составьте пропорцию к стоимости продукта за килограмм. Таким образом, Вы сможете получить стоимость используемых в блюде граммов. Следует отметить, что если Вы рассчитываете сразу для 10, 20 или 100 блюд, то конечный результат необходимо разделить на соответствующее количество блюд.

Разумеется, при расчете калькуляции нужно еще учитывать и торговую наценку, ведь без нее Вы не получите никакой прибыли. Как правило, она указывается в процентах от себестоимости. Эта цифра сама по себе нигде не прописана и не рекомендована, поэтому в каждом конкретном случае она будет абсолютно разной. Чтобы получить конечный результат, ее обязательно следует приплюсовать к общей стоимости. Однако в некоторых случаях величина надбавки все-таки становится рекомендованной величиной. В этом случае речь идет о питании школьников или дошкольников, больших накруток здесь просто быть не может.

Нюансы заполнения

Документ предназначен строго для одного наименования блюда. Недопустимо составление бумаги сразу на несколько кулинарных изысков с разными названиями. Это, в конечном счете, оказывается удобнее для бухгалтерских расчетов, так как может меняться как цена на какой-либо отбельный продукт, так и наценка на блюда (по распоряжению руководства). В зависимости от удобства отдельно взятой организации расчет закладки продуктов устанавливается на 100, 50 или 1 блюдо.

Случаются ситуации, когда заявленный вес продукта после термической обработки не соответствует нормам по сборнику рецептур. Например, рыбное филе в замороженном виде состоит из льда на 55%. В этом случае его размораживают, взвешивают и потом учитывают пропорцию уже в размороженном виде.

Важно! Так как состав продуктов в этом случае не отходит от рекомендованного в сборнике рецептур, то на него не должна оформляться отдельная технологическая карта. Достаточно просто поменять допустимые соотношения

Бумага предназначена для предприятий, где не нужен точный расчет килокалорий. Если он понадобится, то в документ добавляются новые графы. Та же самая ситуация с учетом необходимых затрат воды, газа, электричества. Количество столбцов при этом не ограничивается. Однако письменное упоминание о таком «усовершенствовании» документа обязательно необходимо иметь в бумагах предприятия. Также вместе с ним оформляются акты учета калибровки и другие документы.