Транспортный налог для москвы и московской области

Содержание:

- В каком порядке производится исчисление транспортного налога в случае регистрации транспортного средства или снятия транспортного средства с регистрации в течение налогового периода?

- Понятие транспортного налога и его цели

- Исчисление транспортного налога

- Какие параметры учитываются при расчете налога

- Разыграй друзей при помощи браузера

- Главные критерии выбора плиткореза

- Ставки транспортного налога в Москве в таблице

- Ставки налога на транспортные средства

- Ставки транспортного налога по регионам в 2020 году

- Почему большой налог на машину?

- От чего зависит размер налога на автомобиль?

- Как происходит начисление налога

- Кто может не уплачивать автомобильный сбор

В каком порядке производится исчисление транспортного налога в случае регистрации транспортного средства или снятия транспортного средства с регистрации в течение налогового периода?

-

исчисление

суммы налога производится с учетом

коэффициента, определяемого как

отношение числа полных месяцев, в

течение которых данное транспортное

средство было зарегистрировано на

налогоплательщика, к числу календарных

месяцев в налоговом периоде; -

исчисление

суммы налога производится как произведение

соответствующей налоговой базы и

налоговой ставки за налоговый период,

независимо от снятия его с регистрации; -

исчисление

суммы налога производится как произведение

соответствующей налоговой базы и

налоговой ставки за налоговый период

с учетом авансовых платежей за предыдущий

налоговый период.

ТЕСТЫ

Тема:

Земельный налог

1.

Какие земельные участки не признаются

объектом налогообложения земельного

налога?

1. земельные участки

сельскохозяйственного назначения,

земельные участки из состава земель

лесного фонда, земельные участки,

находящиеся в государственной

собственности водными объектами в

составе водного фонда;

2. земельные участки,

предоставленные для обеспечения обороны,

безопасности и таможенных нужд; земельные

участки, занятые особо ценными объектами

культурного наследия народов РФ,

историко-культурными заповедниками,

объектами археологического наследия;

3. земельные участки

городов и поселков, земельные участки

сельскохозяйственного назначения.

2.

Как определяется налоговая база

земельного налога?

1.

как площадь земельного участка по

состоянию на 1 января года, являющегося

налоговым периодом;

2.

как выручка от реализации товаров

(работ, услуг) без учета НДС;

3.

как кадастровая стоимость земельного

участка по состоянию на 1 января года,

являющегося налоговым периодом.

3.

Для каких категорий налогоплательщиков

налоговая база земельного налога

уменьшается на не облагаемую земельным

налогом сумму в размере 10 000 руб. на

одного налогоплательщика на территории

одного муниципального образования?

1. Герои Советского

Союза, Герои РФ, полные кавалеры ордена

Славы, инвалиды I и II группы, инвалиды с

детства, ветераны и инвалиды Великой

Отечественной войны, ветераны и инвалиды

боевых действий, физические лица,

подвергшиеся воздействию радиации

вследствие катастрофы на Чернобыльской

АЭС;

2. организации и учреждения

уголовно-исполнительной системы

Министерства юстиции РФ;

3. религиозные организации;

общественные организации инвалидов,

среди которых инвалиды и их законные

представители составляют не менее 80%.

4.

Кто освобожден от уплаты земельного

налога?

1.

организации

– в отношении земельных участков,

занятых государственными автомобильными

дорогами общего пользования; организации

народных художественных промыслов;

физические лица, относящиеся к коренным

малочисленным народам Севера; организации,

уставный капитал которых полностью

состоит из вкладов общественных

организаций инвалидов, если среднесписочная

численность инвалидов составляет не

менее 50%, а их доля в фонде оплаты труда

– не менее 25%;

2.

физические лица, принимавшие участие

в испытаниях ядерного оружия, физические

лица, выполнявшие интернациональный

долг в Афганистане и других странах,

где велись боевые действия;

социально-незащищенные категории

граждан;

3.

физические лица, получившие земельные

участки в порядке наследования.

Понятие транспортного налога и его цели

Данный вид налога имеет своей целью обеспечить доход в казну государства, с помощью него появляется возможность содержать в надлежащем состоянии транспортную инфраструктуру и развивать ее. Вторым похожим по предназначению источником пополнения бюджета является акциз на нефтепродукты. Он позволяет получать прибыль с тех категорий налогоплательщиков, которые интенсивно пользуются дорогами. Приобретая автомобиль или другое транспортное средство, его собственник привлекается к финансированию госрасходов за счет вовлечения своего имущества в дорожное движение или осуществления предпринимательской деятельности. Этот вид налога обязаны уплачивать не только физические, но и юридические лица, на балансе которых числятся самые различные ТС.

«Транспортный налог» является не новым понятием, он присутствовал в законодательстве России с 1993 года, и действовал по президентскому указу №2270, внесшему изменения в систему налогов и взаимоотношений разноуровневых бюджетов. Этим указом накладывался налог на предприятия, в качестве объектов, обязанных платить налог, но ТС не считались объектами налогообложения. В соответствии с пп. б п.25 этого документа устанавливалось, что налог на транспорт должны платить все предприятия, за исключением бюджетных. Размер платежа в казну государства составлял 1% фонда, выделяемого предприятием на оплату труда. Деньги, которые поступали по данной статье налогообложения, шли на финансирование субъектов Российской Федерации. Они являлись одним из видов финансирования пассажирского автомобильного, железнодорожного пригородного, электрического и др. транспорта. С 15.11.1997 г. (Указ №1233) данный налог был отменен в результате приведения в соответствие норм налогообложения с законодательными актами, изданными Президентом.

Исчисление транспортного налога

Полезно

На сайте КГД МФ РК реализован онлайн-сервис

, который позволяет рассчитать сумму налога на основании вводимых значений.

Юридические лица по транспортному налогу исчисляют текущие платежи. Расчет текущих платежей производится до 5 июля отчетного периода. Окончательный расчет налога — до 31 марта года, следующим за отчетным.

Физические лица не производят расчет транспортного налога — за них расчет производится уполномоченными органами.

Налог на транспортные средства рассчитывается пообъектно, путем применения соответствующей налоговой ставки к базе для обложения.

Если транспортное средство приобретено или продано в течение налогового периода, сумма налога исчисляется за период фактического владения транспортным средством. Для этого сумма исчисленного налога за год делится на 12 месяцев и умножается на количество месяцев владения.

Сумма налога = Сумма за год / 12 * Количество месяцев владения

При приобретении транспортного средства в отчетном периоде, налог рассчитывается, начиная с 1 числа месяца, в котором оно приобретено. При реализации – налог определяется до 1 числа месяца, в котором оно реализовано.

Пример расчета транспортного налога

В 2019 году МРП = 2 525 тенге.

Легковой автомобиль:

Необходимо рассчитать налог на легковой автомобиль ŠKODA Yeti 2008 года выпуска. Объем двигателя – 1798 куб.см.

Данный легковой автомобиль относится к группе свыше 1500 до 2000 куб.см включительно, ставка для данной категории = 3 МРП.

3 * 2 525 = 7 575 тенге.

Рассчитываем превышение нижнего предела объема. За каждую единицу превышения необходимо доплатить по 7 тенге:

1798 – 1500 = 298 единиц превышения

298 * 7 = 2 086 тенге

Рассчитываем итоговый результат налога за 2019 год:

7 575 + 2 086 = 9 661 тенге.

Таким образом, за данный легковой автомобиль сумма налога на транспортные средства составит 9 661 тенге.

Грузовой автомобиль:

Рассчитываем налог на грузовой автомобиль. Грузоподъемность автомобиля составляет 2 000 кг.

Данный автомобиль входит в категорию свыше 1,5 до 5 тонн включительно. Ставка для данной категории составляет 7 МРП.

7 * 2 525 = 17 675 тенге.

Таким образом, за данный грузовой автомобиль налог на транспортные средства составит 17 675 тенге.

Автобус, находящийся на праве собственности менее года:

Организация 15 мая 2019 приобрела автобус на 15 посадочных мест.

Автобус входит в категорию свыше 12 до 25 посадочных мест включительно и облагается по ставке 14 МРП.

14 * 2 525 = 35 350 тенге.

Так как автобус находится в собственности менее года, то расчет налога производится с учетом фактического владения (8 месяцев).

35 350 / 12 = 2 946 тенге за месяц; 2 946 * 8 = 23 567 тенге — сумма налога за год.

Таким образом, налог на транспортные средства за автобус, приобретенный в мае 2019 года, составляет 23 567 тенге.

Какие параметры учитываются при расчете налога

Прежде, чем приступить к расчетам необходимо:

- Найти ставки транспортного налога касательно необходимого региона, ведь каждый регион вправе устанавливать свои ставки. Иногда в таблицах даже предоставляются ставки с учетом года выпуска машины, в этом случае таблица будет более расширенная.

- Найти в документах на машину мощность двигателя.

- Узнать год выпуска машины.

- Сопоставить полученные данные с таблицей и умножить указанную ставку на мощность машины.

В принципе все достаточно просто, главное – это найти действующую таблицу со ставками для определенного региона на текущий год.

Для грузовых автомобилей

Определяя расчет транспортного налога на грузовой автомобиль необходимо обратить внимание на положения ст. 358 НК РФ, где указан перечень транспортных средств, подлежащих налогообложению, а какие — нет

Расчет налога проводится с учетом мощности двигателя авто, в результате чего согласно установленным тарифам придется платить:

| мощность двигателя до 100 л.с. | 2,5 за 1 л.с. |

| 100 -150 л.с. | 4 руб. за 1 л.с. |

| 150-200 л.с. | 5 руб. за 1 л.с. |

| 200-250 л.с. | 6,5 руб. за 1 л.с. |

| более 250 л.с. | 8,5 руб. за 1 л.с. |

В данном случае указан установленный федеральный тариф, который может быть изменен на региональном уровне, соответственно и размер налога также будет выше.

Стоит отметить, что налоговое законодательство запрещает поднимать ставки более в 10 раз установленных тарифов.

Срок оплаты налога, а также механизм внесения денежной суммы устанавливается также региональными властями, поэтому налог на один и тот же грузовой автомобиль в разных регионах может существенно отличаться.

Так, для сравнения предлагаем регионы, где налог на грузовой транспорт, с мощностью 100 л.с. более дешевый:

| Чеченская Республика | 200 руб. |

| Республика Ингушетия | 500 руб. |

| Красноярский край | 600 руб. |

| Чукотский АО | 500 руб. |

| Забайкальский край | 1000 руб. |

Более дорогими оказались следующие районы:

| Приморский край | 2500 руб. |

| Кемеровская область | 2500 руб. |

| Ленинградская область | 2500 руб. |

| Санкт-Петербург | 2500 руб. |

| Москва | 2500 руб. |

Для расчета налога на транспорт нужно знать только мощность двигателя и установленную в регионе налоговую ставку.

Если же с расчетами все-таки возникли трудности можно обратиться к Интернету, где существует множество онлайн – калькуляторов, которые подсчитают транспортный налог, подлежащий оплате.

Система самостоятельно рассчитает сумму, достаточно внести только:

- период, за который необходимо оплатить налог;

- мощность грузового авто;

- регион, в котором был зарегистрирован автомобиль.

Сегодня законных способов уменьшить размер налога не существует, однако есть возможность зарегистрировать автомобиль в регионе, где ставка налога меньше. Данный вариант в законе не запрещен, однако и не особо поощряется.

Для автобусов

Если же на региональном уровне налоговая ставка на транспорт не была установлена, то в расчет берутся ставки, закрепленные в НК РФ.

Формула расчета транспортного налога для автобусов сходна и с остальными транспортными средствами:

Мощность двигателя х установленную ставку х срок владения машиной/количество месяцев в году.

В принципе мощность автобусов до 200 л.с. имеет налоговую ставку в размере от 11 до 50 руб., в зависимости от города или страны, в котором находится автобус.

Согласитесь, стоит это все удовольствие достаточно дорого, да и сумма налога может ежегодно только подниматься.

Расчет суммы транспортного налога входит в круг полномочий налоговых органов, которые присылают квитанцию с суммой и сроком оплаты налога.

Если же не оплатить указанную сумму в установленный срок, необходимо будет еще оплатить штраф и пеню.

Разыграй друзей при помощи браузера

Главные критерии выбора плиткореза

В первую очередь необходимо определить цель покупки. Домашнему мастеру, который решил самостоятельно положить обычную керамическую плитку в квартире или доме, подойдет простой механический плиткорез. Но если требуется сделать в плитке много отверстий под коммуникации, то стоит присмотреться к моделям с балеринкой.

-

Профессионалы ценят в инструменте несколько качеств. Он должен делать идеально ровный рез или пропил. При этом работа должна выполняться быстро и легко.

-

Достаточно много времени мастеру приходится тратить на выполнение замеров. Поэтому модели с линейкой или лазерным лучом выглядят предпочтительнее. Добиться точности во время резания позволяют упоры.

-

При выборе плиткореза следует учесть и наличие электросети в строящемся объекте. Если требуется поддерживать высокие темпы отделки при отсутствии электричества, на выручку придет инструмент с аккумуляторным приводом.

В наш обзор попали лучшие плиткорезы. При составлении рейтинга учитывались следующие критерии:

-

назначение инструмента;

-

технические характеристики;

-

цена;

-

мнение экспертов;

-

отзывы домашних мастеров.

Ставки транспортного налога в Москве в таблице

Правила взимания налогового сбора за транспорт в столичном регионе установлены законом №29 Правительства Москвы. Согласно этому нормативному документу, устанавливаются следующие ставки, взимаемые в рублях с каждой л.с. двигателя:

| Размер ставки | Объект налогообложения |

| 7 | Мототранспорт мощностью до 20 л.с. |

| 12 | Легковые авто с двигателем до 100 л.с. |

| 15 | Мототранспорт мощностью от 20 до 35 л.с. |

| 15 | Автобусы с двигателем до 110 л.с. |

| 15 | Грузовики мощностью до 100 л.с. |

| 25 | Легковые машины с двигателем от 100 до 125 л.с. |

| 25 | Прочие ТС на колёсном или гусеничном ходу |

| 25 | Снегоходы и мотосани с двигателем до 50 л.с. |

| 26 | Автобусы мощностью свыше 110 л.с. |

| 26 | Грузовики мощностью 100-150 л.с. |

| 35 | Легковые авто мощностью от 125 до 150 л.с. |

| 38 | Грузовики мощностью 150-200 л.с. |

| 45 | Легковые машины мощностью 150-175 л.с. |

| 50 | Легковые машины мощностью 175-200 л.с. |

| 50 | Мототранспорт мощностью более 35 л.с. |

| 50 | Снегоходы и мотосани мощностью более 50 л.с. |

| 55 | Автобусы мощностью более 200 л.с. |

| 55 | Грузовики мощностью от 200 до 250 л.с. |

| 65 | Легковые авто мощностью от 200 до 225 л.с. |

| 70 | Грузовики мощностью свыше 250 л.с. |

| 75 | Легковые авто мощностью 225-250 л.с. |

| 150 | Легковые машины мощностью свыше 250 л.с. |

При расчёте налога на автомобиль, кроме ставки, также нужно учитывать повышающие коэффициенты. Они применяются к машинам премиального класса, средняя цена которых превышает 3 миллиона рублей. Перечень таких моделей публикуется ежегодно на сайте Минэкономразвития.

Ставки налога на транспортные средства

установлены ставки для исчисления налога на транспортные средства.

Ставки указаны в месячных расчетных показателях (МРП) на начало соответствующего года.

|

№ |

Объект налогообложения |

Налоговая |

Увеличение суммы налога |

|---|---|---|---|

|

1. |

Легковые автомобили с объемом двигателя (куб. см): |

||

|

до 1100 включительно |

1 |

— |

|

|

свыше 1100 до 1500 включительно |

2 |

— |

|

|

свыше 1500 до 2000 включительно |

3 |

7 тенге за каждую единицу превышения нижнего предела по категориям |

|

|

свыше 2000 до 2500 включительно |

6 |

||

|

свыше 2500 до 3000 включительно |

9 |

||

|

свыше 3000 до 4000 включительно |

15 |

||

|

свыше 4000 |

117 |

||

|

2. |

Грузовые, специальные автомобили грузоподъемностью (без учета прицепов): |

||

|

до 1 тонны включительно |

3 |

— |

|

|

свыше 1 тонны до 1,5 тонны включительно |

5 |

— |

|

|

свыше 1,5 до 5 тонн включительно |

7 |

— |

|

|

свыше 5 тонн |

9 |

— |

|

|

3. |

Тракторы, самоходные сельскохозяйственные, мелиоративные и дорожно-строительные машины и механизмы, специальные машины повышенной проходимости и другие автотранспортные средства, |

3 |

— |

|

4. |

Автобусы: |

||

|

до 12 посадочных мест включительно |

9 |

— |

|

|

свыше 12 до 25 посадочных мест включительно |

14 |

— |

|

|

свыше 25 посадочных мест |

20 |

— |

|

|

5. |

Мотоциклы, мотороллеры, мотосани, маломерные суда, мощность двигателя которых: |

||

|

до 55 кВт (75 лошадиных сил) включительно |

1 |

— |

|

|

свыше 55 кВт (75 лошадиных сил) |

10 |

— |

|

|

6. |

Катера, суда, буксиры, баржи, яхты (мощность двигателя в лошадиных силах): |

||

|

до 160 включительно |

6 |

— |

|

|

свыше 160 до 500 включительно |

18 |

— |

|

|

свыше 500 до 1000 включительно |

32 |

— |

|

|

свыше 1000 |

55 |

— |

|

|

7. |

Летательные аппараты |

4 % от МРП с каждого |

Поправочные коэффициенты по сроку эксплуатации (п3 ст366 НК РК) |

|

8. |

Железнодорожный тяговый подвижной состав, используемый: |

1 % от МРП с каждого киловатта общей мощности транспортного средства |

— |

|

Моторвагонный подвижной состав, используемый для организации перевозок пассажиров по магистральным и станционным путям узкой и широкой колеи, а также транспортные средства городского рельсового транспорта |

1 % от МРП с каждого киловатта общей мощности транспортного средства |

— |

Для легковых автомобилей с объемом двигателя свыше 3000 куб.см, произведенных или ввезенных на территорию РК после 31 декабря 2013 года, налог исчисляется по следующим ставкам:

|

Объект налогообложения |

Налоговая ставка (МРП) |

Увеличение суммы налога |

|---|---|---|

|

Легковые автомобили с объемом двигателя (куб. см): |

35 |

7 тенге за каждую единицу превышения нижнего предела по категориям |

|

свыше 3 200 до 3 500 включительно |

46 |

|

|

свыше 3 500 до 4 000 включительно |

66 |

|

|

свыше 4 000 до 5 000 включительно |

130 |

|

|

свыше 5 000 |

200 |

Ставки транспортного налога по регионам в 2020 году

| Регион | Ставка руб. за 1 л.с. | 0-100 | 100-150 | 150-200 | 200-250 | 251+ |

|---|---|---|---|---|---|

| Адыгея, республика | 10 | 20 | 40 | 70 | 130 |

| Алтайский край | 10 | 20 | 25 | 60 | 120 |

| Алтай, республика | 10 | 14 | 20 | 45 | 120 |

| Амурская область | 15 | 21 | 30 | 75 | 150 |

| Архангельская область | 14 | 24 | 50 | 75 | 150 |

| Астраханская область | 14 | 27 | 48 | 71 | 102 |

| Башкирия, республика | 25 | 35 | 50 | 75 | 150 |

| Белгородская область | 15 | 25 | 50 | 75 | 150 |

| Брянская область | 10 | 18 | 40 | 75 | 130 |

| Бурятия, республика | 9.5 | 17.9 | 25.5 | 38.3 | 76.5 |

| Владимирская область | 20 | 30 | 40 | 75 | 150 |

| Волгоградская область | 9 | 20 | 40 | 75 | 150 |

| Вологодская область | 25 | 35 | 50 | 75 | 150 |

| Воронежская область | 25 | 35 | 50 | 75 | 150 |

| Дагестан, республика | 8 | 10 | 35 | 50 | 105 |

| Еврейская АО | 8 | 16 | 40 | 60 | 95 |

| Забайкальский край | 7 | 10 | 20 | 33 | 65 |

| Ивановская область | 10 | 20 | 35 | 60 | 120 |

| Ингушетия, республика | 5 | 7 | 10 | 30 | 40 |

| Иркутская область | 10.5 | 14.5 | 35 | 52.5 | 105 |

| Кабардино-Балкария, республика | 7 | 15 | 35 | 65 | 130 |

| Калининградская область | 2.5 | 15 | 35 | 66 | 147 |

| Калмыкия, республика | 11 | 22 | 47 | 75 | 150 |

| Калужская область | 10 | 25 | 50 | 75 | 150 |

| Камчатский край | 9 | 24 | 40 | 68 | 130 |

| Карачаево-Черкесия, республика | 7 | 14 | 25 | 35 | 95 |

| Карелия, республика | 6 | 30 | 50 | 75 | 150 |

| Кемеровская область | 8 | 14 | 45 | 68 | 135 |

| Кировская область | 20 | 30 | 44 | 60 | 120 |

| Коми, республика | 15 | 20 | 50 | 75 | 150 |

| Костромская область | 14 | 26.8 | 38 | 60 | 120 |

| Краснодарский край | 12 | 25 | 50 | 75 | 150 |

| Красноярский край | 5 | 14.5 | 29 | 51 | 102 |

| Крым, республика | 5 | 7 | 15 | 20 | 50 |

| Курганская область | 10 | 27 | 50 | 75 | 150 |

| Курская область | 15 | 22 | 40 | 70 | 150 |

| Ленинградская область | 18 | 35 | 50 | 75 | 150 |

| Липецкая область | 15 | 28 | 50 | 75 | 150 |

| Магаданская область | 6 | 8 | 12 | 18 | 36 |

| Марий Эл, республика | 25 | 35 | 50 | 90 | |

| Москва, город | 12 | 35 | 50 | 75 | 150 |

| Мордовия, республика | 17.3 | 25.9 | 37.9 | 75 | 150 |

| Московская область | 10 | 34 | 49 | 75 | 150 |

| Мурманская область | 10 | 15 | 25 | 40 | 80 |

| Ненецкий АО | 25 | 50 | |||

| Нижегородская область | 22.5 | 31.5 | 45 | 75 | 150 |

| Новосибирская область | 6 | 10 | 30 | 60 | 150 |

| Омская область | 7 | 15 | 30 | 45 | 90 |

| Оренбургская область | 15 | 50 | 75 | 150 | |

| Орловская область | 15 | 35 | 50 | 75 | 150 |

| Пензенская область | 15 / 21 | 30 | 45 | 75 | 150 |

| Пермский край | 25 | 30 | 50 | 58 | |

| Приморский край | 18 | 26 | 43 | 75 | 150 |

| Псковская область | 13 / 15 | 25 | 50 | 75 | 150 |

| Ростовская область | 12 | 15 | 45 | 75 | 150 |

| Рязанская область | 10 | 20 | 45 | 75 | 150 |

| Самарская область | 16 | 20 | 45 | 75 | 150 |

| Санкт-Петербург, город | 24 | 35 | 50 | 75 | 150 |

| Саратовская область | 14 | 30 | 50 | 75 | 150 |

| Сахалинская область | 10 | 21 | 35 | 75 | 150 |

| Свердловская область | 2.5 | 9.4 | 32.7 | 49.6 | 99.2 |

| Северная Осетия, республика | 7 | 15 | 20 | 45 | 90 |

| Севастополь, город | 5 | 7 | 25 | 75 | 100 |

| Смоленская область | 10 | 20 | 40 | 60 | 100 |

| Ставропольский край | 7 | 15 | 36 | 75 | 120 |

| Тамбовская область | 20 | 30 | 50 | 75 | 150 |

| Татарстан, республика | 25 | 35 | 50 | 75 | 150 |

| Тверская область | 10 | 21 | 30 | 45 | 90 |

| Томская область | 5 | 8 | 20 | 30 | 75 |

| Тульская область | 10 | 25.4 | 50 | 75 | 150 |

| Тыва, республика | 7 | 11 | 20 | 30 | 70 |

| Тюменская область | 10 | 30 | 34 | 40 | 66 |

| Удмуртия, республика | 8 | 20 | 50 | 75 | 100 |

| Ульяновская область | 12 | 30 | 45 | 65 | 115 |

| Хабаровский край | 12 | 16 | 30 | 60 | 150 |

| Ханты-Мансийский АО | 5 | 7 | 40 | 60 | 120 |

| Хакасия, республика | 6 | 15 | 25 | 40 | 75 |

| Челябинская область | 7.7 | 20 | 50 | 75 | 150 |

| Чечня, республика | 7 | 11 | 24 | 48 | 91 |

| Чувашия, республика | 13 | 23 | 50 | 75 | 150 |

| Чукотский АО | 5 | 7 | 10 | 15 | 30 |

| Якутия, республика | 8 | 13 | 17 | 30 | 60 |

| Ямало-Ненецкий АО | 15 | 24.5 | 25 | 37.5 | 75 |

| Ярославская область | 15.8 | 28.1 | 45 | 68 | 145 |

Величина налога зависит от многих факторов. Среди них – тип транспортного средства, срок его эксплуатации, мощность двигателя, наличие льгот. Кроме этого, базовая ставка в разных регионах России может значительно отличаться, а для дорогих автомобилей применяется повышающий коэффициент. Ставку для каждого из регионов и отдельно по транспортным средствам можно посмотреть на официальном сайте ФНС, либо воспользоваться одним из калькуляторов, который предлагают многочисленные специализированные сайты.

Почему большой налог на машину?

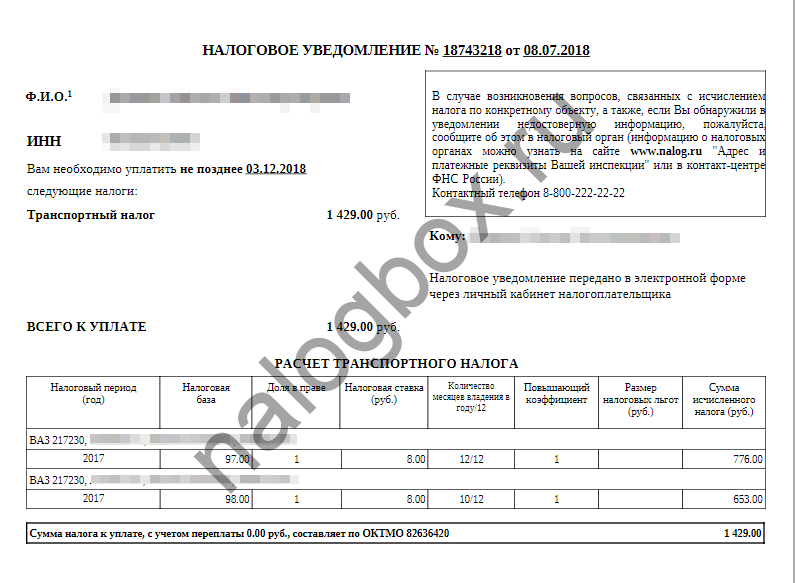

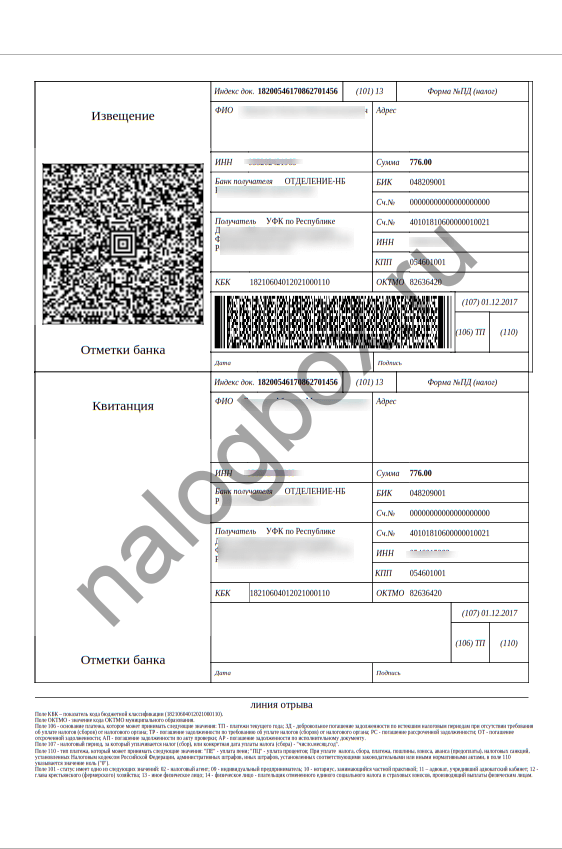

Ст.52 НК РФ утверждено, что ИФНС после расчета гражданам фискальных платежей направляет им письма, которые содержат уведомление:

и извещение:

Такие письма приходят за несколько месяцев до срока уплаты. В крайнем случае — за месяц, чтобы вы успели изучить свое фискальное обязательство и подготовиться к уплате. Также за этот период вы можете проверить начисленную сумму на предмет правильного расчета. Особенно это актуально, если сумма резко стала больше, чем в предыдущий раз.

Сумма транспортного налога зависит от:

- ставки — возможно, в вашем регионе повысили ставки;

- льгот — отменена какая-то льгота либо вы перестали быть ее получателем;

- период владения — если в предыдущий раз вы платили за несколько месяцев календарного года, а теперь платите за все 12 месяцев, то, разумеется, сумма будет выше.

Есть вероятность, что ваша машина внезапно попадет в список Минпромторга — но и тогда коэффициент будет применяться при определенном периоде, прошедшем с года выпуска. В любом случае, если ваше авто дорогостоящее и ему меньше 15 лет, следите за обновлениями .

Что касается ставок и льгот, то проверить их вы можете через специальный сервис «Справочная информация». Сервис является бесплатным, предоставляется круглосуточно и не требует авторизации на сайте. Как через него просмотреть ставки и льготы:

- Страница сервиса.

- Здесь нужно указать необходимый регион. Поле муниципалитета остается пустым.

- Вот найденный закон. Нажмите на него.

- Спуститесь к таблице. Здесь 4 колонки — вы можете смотреть ставки, вычеты и льготы.

Важно!

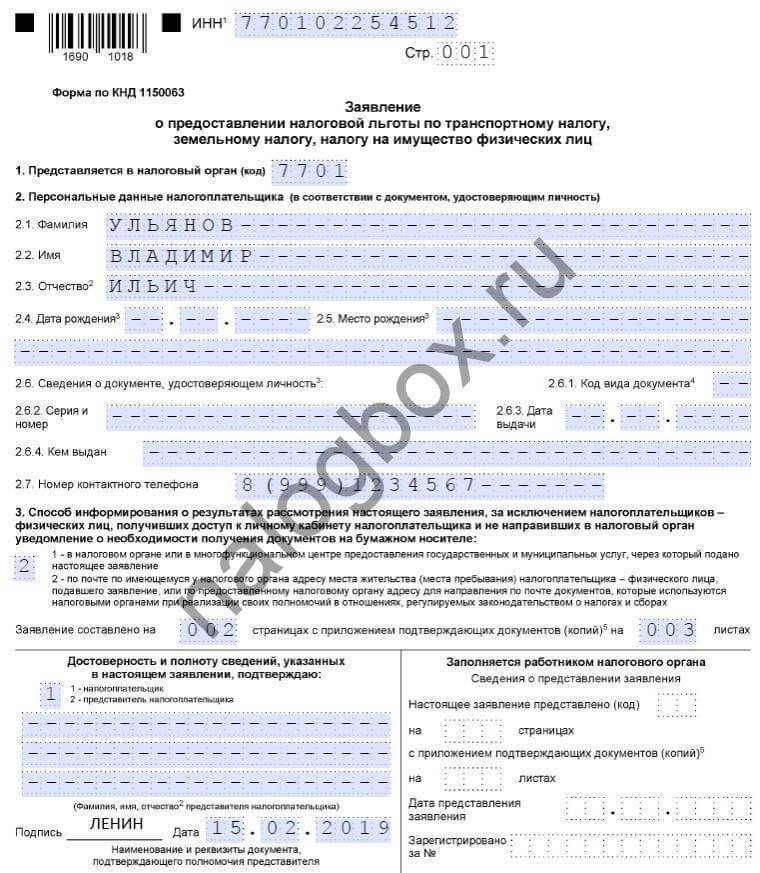

Льгота предоставляется только после подачи заявления установленного образца.

Бланк заявления находится здесь. Вы можете подать его и в ЛКН.

Еще одной причиной большой суммы в письме от ИФНС могут быть штрафы и пени, начисленные за просрочки прошлых периодов. Если же после проверки всех факторов выяснилось, что инспекция неверно посчитала вам налоги, подайте заявление с подробным описанием ситуации. Это можно сделать и онлайн:

- через форму «Обратиться в ФНС»;

- через специальную кнопку в «Личном кабинете налогоплательщика» в разделе «Жизненные ситуации».

От чего зависит размер налога на автомобиль?

Чтобы понять, от чего зависит налог на машину в России в 2019 году, вам нужно познакомиться с главой 28 Налогового кодекса. Из нее вы узнаете, что на итоговую сумму влияют следующие множители:

- база обложения;

- ставка;

- период владения;

- льготы и вычеты;

- средняя стоимость и срок машины.

Базой является физический показатель двигателя — мощность, тяга, валовая вместимость. Если двигателя нет, то за базу принимается единица. Таким образом, зависимость транспортного налога от мощности двигателя очевидна — сумма к уплате прямо пропорциональна мощности.

Ставки утверждены в ст.361 НК РФ, но, поскольку этот налог является региональным, власти субъектов страны наделены правом устанавливать собственные ставки. Причем территориальные ставки могут отличаться от федеральных в 10 раз — в сторону увеличения либо уменьшения. Таким образом, ставка транспортного налога зависит от территории. Если же регион не принял собственные тарифы, то применяются значения из ст.361 НК РФ.

Говоря о ставках, нужно сразу ответить на вопрос, зависит ли транспортный налог от прописки владельца — ведь если нет, то можно регистрировать машину в регионе с низким обложением и платить меньше. Однако в п.1 ст.363 НК РФ указано, что налог уплачивается по месту нахождения машины. А ст.83 НК РФ утвердила, что местом нахождения машины является прописка гражданина — постоянная либо временная.

Помимо ставок регионы устанавливают собственные льготы — один из важнейших элементов, который способен освободить лицо от обложения на 100%. Таким образом, налог на авто зависит от места жительства или пребывания владельца, т. к. по этой территории применяются ставки и льготы.

Также транспортный налог на машину зависит от периода владения — количества месяцев в календарном году, в которые авто было зарегистрировано на одно лицо. Естественно, чем меньше месяцев человек владел машиной, тем меньше будет налог. Причем по ст.362 НК РФ здесь действует правило — если машина оформлена на вас до 15-го дня месяца включительно либо отчуждена до 15-го дня месяца включительно, то этот месяц засчитывается в период владения. В обратной ситуации — после 15-го числа — месяц не включается в период.

Пример 1

Гондарев Олег купил и оформил на себя машину 15 мая прошедшего года. Поскольку 15-ый день включается в период, то май добавляется к общему количеству месяцев — всего будет 5 месяцев. При расчете используется коэффициент 5/12.

Зависит ли транспортный налог от года выпуска автомобиля — здесь нужно учитывать нормы п.2 ст.362 НК РФ. Согласно этому пункту при исчислении налога применяются повышающие коэффициенты для некоторых видов транспорта:

- коэффициент 1,1 — для авто со средней стоимостью от 3 000 000 до 5 000 000 рублей и возрастом до 3 лет;

- коэффициент 2 — для авто со средней стоимостью от 5 000 000 до 10 000 000 рублей и возрастом до 5 лет;

- коэффициент 3 — для авто со средней стоимостью от 10 000 000 до 15 000 000 рублей и возрастом до 10 лет, а также для авто со средней стоимостью выше 15 000 000 рублей и возрастом до 15 лет.

Как видно, год выпуска автомобиля влияет на транспортный налог, если совпадает с установленной п.2. ст.362 НК РФ средней стоимостью. Эта стоимость определяется Министерством промышленности и торговли России — ежегодно ведомство публикует перечень марок и моделей машин, которые облагаются с коэффициентом при определенном годе выпуска.

Важно! При определении года выпуска нужно руководствоваться перечнем Минпромторга — в последней колонке перечня указаны более узкие сроки, иногда отличающиеся от сроков по п.2 ст.362 НК РФ.

Коэффициент налога на автомобиль по регионам не меняется, он общий на всей территории страны. Как рассчитать возраст авто: отнимите от отчетного года год выпуска.

Пример 2

Гондарев Олег купил машину, которая есть в списке Минпромторга среди автомобилей со средней стоимостью более 15 000 000 рублей. Год выпуска авто — 2004. Расчет возраста: 2018 — 2004 = 14 лет, следовательно, будет применяться трехкратный коэффициент. А вот за 2019 год уже обложение будет по обычной формуле, т. к. с года выпуска пройдет более 15 лет.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Звонок по всей России бесплатный 8 800 350-94-43

Как происходит начисление налога

Большинство показателей, влияющих на размер платежей, собственник может узнать самостоятельно, путем изучения технической и регистрационной документации на свой автомобиль. Прежде всего, при постановке автомашины на учет в базе данных ГИБДД фиксирует год выпуска и показатель мощности двигателя. Эти сведения производитель обязан указать в паспорте технического средства, либо в ином документе. Однако для некоторых моделей такой показатель может отсутствовать, особенно если срок изготовления и производитель транспорта неизвестен.

Налоговый орган самостоятельно использует сведения о критериях автомобиля для начисления ежегодных платежей. Происходит это следующим образом:

- при постановке машины на учет, и регистрации каждой последующей сделки, актуализируется база данных ГИБДД;

- аналогичным образом обновляются данные, если собственник вносит изменения в технические характеристики машины (например, если устанавливается более мощный двигатель, новый показатель лошадиных сил будет внесен в свидетельство о регистрации и ПТС после представления технического заключения эксперта);

- информация из базы данных ГИБДД доступна налоговым службам для начисления ежегодных платежей – если сведения о машине будут не соответствовать действительности, собственник должен обратиться не только в ИФНС, но и в территориальный отдел ГИБДД.

Показатели лошадиных сил (мощности) и года выпуска автомашины будут иметь значение не только для определения суммы налога. Региональные власти имеют право вводить льготы, которые могут быть привязаны к характеристикам автомашины.

Как правило, льготное налогообложение связано со следующими факторами:

- полное или частичное освобождение от транспортного налога будет распространяться только на одну единицу транспорта – если у льготника в собственности есть две и более машины, он вправе выбрать оптимальный вариант для расчета налога;

- льгота может быть ограничена предельной мощностью автомашины – например, ветеран боевых действий может претендовать на освобождение от транспортного налога, если мощность его машины не превысит 150 л.с.;

- аналогичным образом, льгота может быть предоставлена только автомобилям, чей срок эксплуатации превысил определенный предел – например, для пенсионеров Санкт-Петербурга предусмотрено полное освобождение от налога на машину отечественного производства, выпущенную до 1991 года.

Состав критериев, влияющих на расчет налоговых обязательств по транспорту, может меняться практически ежегодно. Например, общепринятым и базовым показателем является только мощность автомашины, выраженная в лошадиных силах. Этот критерий легко устанавливается из технической и регистрационной документации, и подлежит изменению в редких случаях. Фактор года выпуска не столь важен для расчета налога, особенно для автомашин иностранного производства. Поэтому региональные власти могут гибко варьировать налоговую нагрузку на граждан, увеличивая или уменьшая налогооблагаемые показатели мощности и года выпуска транспорта.

Таким образом, при расчете налоговых обязательств основными критериями признаются мощность автомашины, исчисленная в лошадиных силах, год выпуска (по данным производителя и ПТС), а в ряде случае и критерий экологического класса. Все указанные показатели будут получены в автоматическом режиме из базы данных ГИБДД, поэтому представлять техническую документацию в налоговый орган не требуется.

Кто может не уплачивать автомобильный сбор

Требования налоговой службы очень изменились за последнее время, они стали более жесткими. Поэтому владельцев авто часто интересует сколько лошадей не облагается транспортным налогом.

Во многих регионах России раньше действовал региональный закон, который освобождал от уплаты налога автомобильные средства, что были выпущены более 25 лет назад и с мощностью двигателя не больше 100 лошадиных сил.

Но 1 января 2010 года эта норма была отменена. Сегодня нужно платить сбор по конкретной схеме расчета.

Налог распространяется не только на автомобили, но и на другие виды механического транспорта:

- мотоциклы и мотороллеры;

- моторные лодки, морские или речные суда;

- сельскохозяйственная техника;

- авиация.

Категоричность налогового законодательства в 2020 году в отношении владельцев транспортных средств бесспорна. Но и здесь есть исключения, вопрос, какие транспортные средства не облагаются транспортным налогом, имеет место.

Так как на территории России некоторые машины налогом не облагаются. К ним относятся:

- Угнанные автомобили, утерянные или украденные.

- Специализированные автомобили, оборудованы для инвалидов.

- Машины с двигателем маленькой мощности — до 100 л. с. и меньше. Но только при условии, что они приобретены налогоплательщиками при содействии государственных органов социальной защиты населения.

- Техника для ведения сельского хозяйства.

- Все виды промышленных морских и речных судов.

- Пассажирские, грузовые морские, речные и воздушные суда в собственности юридических лиц, которые занимаются пассажирскими и грузовыми перевозками.

- Правительственные автомобили.

- Самолеты и вертолеты медицинской службы и санитарной авиации.

- Суда, что внесены в Российский международный реестр судов.

Исходя из вышеперечисленного, не платить транспортный налог могут следующие категории владельцев:

- Инвалиды, которым автомобили были выданы через фонды социальной защиты. При этом учитывается, сколько лошадей не облагается транспортным налогом, мощность двигателя не должна быть выше 100 л. с.

- Не уплачивают автомобильный сбор владельцы моторных лодок с двигателем мощностью 5 л. с. и меньше.

- От транспортных налогов освобождаются фермеры и сельскохозяйственные организации, которые применяют свою технику для того, чтоб производить сельскохозяйственную продукцию и заниматься ее транспортировкой.

- Не платят налогов федеральные органы исполнительной службы, где предусмотрена военная или приравненная к ней служба.

- В случае угона автомобиля и получения всех соответствующих справок из полиции, сбор на него тоже не уплачивается.

В Российской Федерации выделяют три региона, где транспортный налог на автомобили не уплачивается:

- Оренбургская область — не имеет установленного законодательством транспортного сбора на машины мощностью до 100 л. с.

- Ненецкий Автономный округ — от транспортного налога освобождены владельцы таких авто, какие имеют двигатель мощностью до 150 л. с.

- Кабардино-Балкария — сбор не уплачивается за такие машины, возраст которых старше 10 лет и мощность двигателя до 100 л. с.

Только при наличии одного из вышеперечисленных условий можно не уплачивать транспортный сбор на законных основаниях. Ставка налога существенно отличается по регионам. Существуют области с самой низкой и самой высокой ставкой.

Физические лица, что владеют автомобилями возрастом старше 10 лет, уплачивают государственный налог, как и владельцы новых машин. Ставку налога увеличивает высокая мощность двигателя.

Нюансы по поводу возраста могут возникнуть только по решению региональных властей. В некоторых областях машины определенного года выпуска не облагаются налогом.

Кроме того, в РФ выделяют категории граждан освобождающихся от уплаты транспортного налога полностью или частично, с применением льгот. Это связано с их утяжеляющим положением или слабой социальной защитой.

Поэтому органы региональной налоговой службы оказывают им помощь. Чтобы ею воспользоваться, владельцам транспортных средств нужно подать документы в налоговую по месту регистрации, которые подтверждают их статус.

Помимо паспорта и документации на машину следует приложить копию бумаги, доказывающей принадлежность к той категории, что имеет право на льготу или полное освобождение от уплаты транспортного налога. Только тогда их машины не будут облагаться транспортным сбором.

Налог на транспорт является обязательным для каждого владельца авто. Но в соответствии с законодательством, некоторые автомобильные средства не облагаются таким сбором.

Все остальные владельцы машин обязаны ежегодно уплачивать данный взнос. В противном случае их ждут штрафы или более серьезные наказания.