Ипотека сбербанка 2020

Содержание:

- Процентные ставки по ипотеке на Вторичное жилье 2020

- Порядок сбора документов и получение вторичной ипотеки в Сбербанке

- Ипотека Сбербанк 2018

- Адрес офиса Сбербанка на карте Санкт-Петербурга

- Статьи о МФО

- Требования к заёмщику

- Пресс-релизы и новости Абсолют Банка

- Ипотека Сбербанка: официальный сайт

- Как погасить

- Пакет документов

- Офисы Сбербанка на карте Тамбова

- Условия ипотечного кредитования в Сбербанке

- Изучение ситуации на рынке недвижимости

- Суть понятия «ипотечное кредитование»

- Ипотечные каникулы

- Ипотечное кредитование с господдержкой

- Навигация по кредитам

- Проблемы с погашением ипотеки

- Как оформить ипотеку Сбербанка на готовое жилье

Процентные ставки по ипотеке на Вторичное жилье 2020

Максимальная процентная ставка по ипотеке «Приобретение готового жилья» на 2020 год составит 10,1% годовых. В 2020 году в Сбербанке предусмотрена система снижения процентов по ипотеке на вторичное жильё (вторичку), в рамках данной программы.

| Условия снижения процентов по ипотеке | |

|---|---|

| Скидка при покупке квартиры сайте «ДомКлик» от Сбербанка: | — 0,3 % |

| Получение зарплаты или пенсии на карту Сбербанка: | — 0,5 % |

| Подтверждение доходов справкой «2-НДФЛ» или по форме банка: | — 0,3 % |

| При страховании жизни в ООО СК “Сбербанк страхование жизни”: | — 1,0 % |

| Электронная регистрация регистрация прав собственности : | — 0,1 % |

| Один из супругов младше 35 лет, Госпрограмма «Молодая семья»: | — 0,4 % |

| При первоначальном взносе от 20% (не включая верхнюю границу) : | — 0,4 % |

| Требования к заемщикам | |

|---|---|

| Возраст на момент предоставления займа: | не менее 21 года |

| Возраст на момент полного погашения: | не более 75 лет* |

| Рабочий стаж на текущем месте работы: | не менее 6 месяцев** |

* Если ипотечный кредит предоставляется без подтверждения доходов (справка по форме «2-НДФЛ» или по форме банка) и трудовой занятости (копия трудовой книжки или трудовой договор), возраст заёмщика, на момент полного погашения ипотечного кредита, должен быть не более 65 лет. ** Клиентам, не получающих зарплату на счёт в Сбербанке, рабочий стаж не менее 6 месяцев на текущем месте работы, при общем трудовом стаже не менее 1 года за последние 5 лет. *** Работающим пенсионерам, получающих пенсию на счет в Сбербанке, стаж работы не менее 3 мес., на текущем месте работы, при общем трудовом стаже не менее 6 месяцев за последние 5 лет.

| Основные документы для подачи заявки | |

|---|---|

| Паспорт гражданина РФ с отметкой о регистрации* | |

| Документ, подтверждающий финансовое состояние** | |

| Документ, подтверждающий трудовую занятость** |

Порядок сбора документов и получение вторичной ипотеки в Сбербанке

Собирать в Сбербанк документы на ипотеку вторичного жилья нужно начинать после одобрения предварительной заявки, поэтому алгоритм получения ипотеки на вторичное жилье следующий:

- Изучение условий кредитования на сайте Сбербанка. Предварительный расчет ипотеки, используя калькулятор кредита и сопоставление основных параметров кредита (размер ежемесячного взноса) с реальными финансовыми возможностями.

- Подготовка первичного пакета документов и подача заявления в отделении банка. Заявление-анкету можно заполнить онлайн на сайте банка и отправить ее прямо с сайта.

- Получение положительного ответа (обычно не более 7-ми дней), сбор недостающих документов и передача сотруднику банка.

- Поиск недвижимости, которая будет приобретаться за счет кредита.

- Оценка недвижимости и составление отчета. Процедура проводиться непосредственно перед тем, как взять ипотеку на вторичное жилье в Сбербанке, так как срок действия ряда документов ограничен до 30-ти дней. Оценку недвижимости должно проводить аккредитованное агентство и лучше всего, если его предложит кредитный менеджер.

- Заключение договора купли-продажи на объект недвижимости и процедура регистрации сделки в госорганах.

- Подписание кредитного договора в отделении Сбербанка и регистрация права собственности на купленное жилье. После этого недвижимость оформляется в залог банку, т.к. любая ипотека Сбербанка вторичка или новостройка, подразумевает передачу жилья в собственность банка до момента полного погашения кредита.

Список документов, который нужно собрать, условно можно разделить на две части. Одна часть имеет отношение к заявителю, а другая к приобретаемой недвижимости. Так как это ипотека на вторичном рынке Сбербанк запрашивает следующие документы:

- паспорта всех участников договора (получатель кредита, поручитель или поручители и/или созаемщики);

- копии страниц указанных паспортов;

- заполненное заявление по форме Сбербанка;

- военные билеты для заявителя, поручителей и созаемщиков мужского пола;

- водительские права, св-во о рождении (дополнительно по требованию кредитного менеджера);

- справка о доходах по форме банка;

- копии листов трудовой книжки или другие документы подтверждающие трудовую занятость;

- документы на право пользования льготами (если есть). Это относиться к ипотеке по программам поддержки молодых семей, военнослужащих и других категорий;

- документы на залоговое имущество. В случае если ипотека обеспечивается залогом, нужно представить справку с подтверждением права собственности;

- свидетельства регистрации брака и рождения детей (молодым и многодетным семьям);

- отчет об оценке приобретаемой недвижимости, где прописана рыночная стоимость объекта;

- удостоверение личности продавца недвижимости;

- выписка из ЕГРН (или домовая книга);

- технический паспорт на объект недвижимости, кадастровые документы;

- письменное согласие других собственников жилья, жены/мужа на продажу недвижимости.

Выбрать ипотеку на вторичное жилье

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Ипотека Сбербанк 2018

Каждый человек рано или поздно задается мыслью о том, что пора бы уже улучшить свои жилищные условия. Кто-то хочет жить в просторной и светлой квартире, а кто-то наоборот мечтает о своем уютном домике. Но на исполнение ваших желаний не всегда может хватить денежных средств, ведь жилье стоит очень больших денег. Как же быть в таких ситуациях и к кому обратится за помощью?

Мы ответим на ваш вопрос и подробно расскажем, как быть в этой ситуации. Первое, что вы можете это копить и копить, но на это уйдут года. Но есть еще и второй вариант решения вопроса, это взять ипотеку в Сбербанке.

Давайте подробнее рассмотрим второе решение.

Ипотечный кредит – это линейка кредитов предназначенных на осуществление покупки жилья. Отличительная особенность этих кредитов – это более долгий срок кредитования (до 30 лет) и меньшие процентные ставки (от 11,4% годовых).

Адрес офиса Сбербанка на карте Санкт-Петербурга

Услуги для физических лиц

- Открытие и ведение банковских счетов клиентов в иностранной валюте

- Открытие и ведение банковских счетов клиентов в рублях

- Переводы MoneyGram

- Переводы «Колибри» (международные)

- Переводы в иностранной валюте

- Переводы «Колибри» (внутренние)

- Переводы в рублях

- Сберегательные сертификаты Банка

- Открытие УДБО

- Услуги НПФ Сбербанка

- Потребительские кредиты – оформление (прием документов)

- Потребительские кредиты – оформление и выдача

- Монеты из драгоценных металлов (продажа)

- Обезличенные металлические счета

- Образовательный кредит – оформление и выдача

- Ипотечные (жилищные) кредиты – консультирование (прием заявок)

- Блиц-оплата (ф.190)

- Банковские карты (дебетовые)

- Кредитные карты

- Выплата задолженности по специальным (рублевым) счетам

- Операции с наличной иностранной валютой

- Платежи в пользу ЮЛ

- Универсальная электронная карта

Часы работы

| День недели | График работы | Перерыв |

|---|---|---|

| Понедельник | 10:00 — 20:00 | |

| Вторник | 10:00 — 20:00 | |

| Среда | 10:00 — 20:00 | |

| Четверг | 10:00 — 20:00 | |

| Пятница | 10:00 — 20:00 | |

| Суббота | 10:00 — 20:00 | |

| Воскресенье |

Информация

| Оснащение | Наличие |

|---|---|

| Зона для детей | есть |

| Зона 24/7 | есть |

| Доступ для инвалидов | есть |

| Отделение для слепых и слабовидящих | нет |

| Обслуживание юридических лиц | нет |

| Индвидуальные сейфы | нет |

| Сбербанк Премьер | нет |

Расстояние до отделения —

689 м.

Часы работы

| День недели | График работы | Перерыв |

|---|---|---|

| Понедельник | 10:00 — 20:00 | |

| Вторник | 10:00 — 20:00 | |

| Среда | 10:00 — 20:00 | |

| Четверг | 10:00 — 20:00 | |

| Пятница | 10:00 — 20:00 | |

| Суббота | 10:00 — 20:00 | |

| Воскресенье | 10:00 — 19:30 |

Информация

| Оснащение | Наличие |

|---|---|

| Зона для детей | есть |

| Зона 24/7 | есть |

| Доступ для инвалидов | есть |

| Отделение для слепых и слабовидящих | нет |

| Обслуживание юридических лиц | нет |

| Индвидуальные сейфы | нет |

| Сбербанк Премьер | нет |

Статьи о МФО

Требования к заёмщику

Критерии, по которым принимается решение по предоставлению ипотечного кредита:

- Возрастной. Нужно быть не моложе 21 года и не старше 65 лет. Если выдача средств происходит по программе для молодых семей, возрастные рамки сужаются, и заёмщик должен быть младше 35 лет. Для военных нижняя граница – 45 лет.

- Трудовой. Кредит выдаётся только людям, которые числятся на нынешнем месте работы хотя бы полгода. При этом общий стаж труда за минувшие 5 лет составляет от 1 года.

- Платёжеспособность. Ежемесячный доход клиента должен покрывать прожиточный минимум. По другим требованием он оценивается в более, чем половину суммы, которая вносится каждый месяц.

- Репутация. Дополнительные баллы заёмщик получает, если у него есть постоянное место работы и нет неоплаченных кредитов.

https://youtube.com/watch?v=ZJMdlsAVcZM

Пресс-релизы и новости Абсолют Банка

Ипотека Сбербанка: официальный сайт

Сбербанк основан еще в первой половине XIX века и ведет историю от первых в России сберегательных касс. Кассы затем стали трудовыми и под влиянием времени в итоге превратились в Сбербанк СССР, включающий 15 республиканских банков. С развалом Союза банк перешел в частную собственность как акционерная компания. Ключевой акционер Сбербанка на текущий момент – Банк России, ему принадлежит половина уставного капитала + 1 голосующая акция, еще 45% капитала принадлежит зарубежным частным инвесторам.

Сбербанк располагает развитой филиальной сетью во всех регионах России, а почти половина розничных кредитов в нашей стране приходится именно на него. Сбербанк предлагает массу вариантов ипотеки, среди которых каждый клиент может найти подходящий для своей ситуации.

Как погасить

Пакет документов

- справка о постановке на учет по месту пребывания (при наличии временной регистрации);

- документы, подтверждающие доход (справка 2-НДФЛ за последние 12 месяцев либо справка по форме банка);

- трудовая книжка (выписка из трудовой или справка от работодателя);

документы на квартиру (предоставляются в течение 90 дней с даты одобрения заявки).

Обеспечение по ипотеке

В качестве обеспечения по ссуде выступает:

- залог приобретаемой готовой квартиры или другого жилого помещения;

- на срок до оформления залога на кредитуемое жилье нужно предоставить иное обеспечение по кредиту (например, поручительство граждан, залог другого объекта недвижимости);

- если в качестве обеспечения по ипотеке в залог передается частный дом, то необходимо одновременная передача в залог земельного участка, на котором он расположен.

Страхование

В соответствии с законодательством, при оформлении ипотеки обязательно требуется оформить страхование кредитуемой квартиры от рисков утраты или гибели в пользу банка на весь период действия договора ипотечного кредитования.

Оформить страховой полис можно непосредственно на сайте ДомКлик, а также на сайте СК ООО «Сбербанк Страхование» либо в любом офисе банка.

Если оценивать данный продукт, то можно сделать вывод, что Сбербанк предлагает одни из лучших условий на рынке в настоящее время. Если учесть, что это банковская организация крупная и проверенная, то ей вполне можно доверять и, соответственно, попробовать подать заявку, другой вопрос одобрит ее банк или нет, но это уже индивидуальный момент.

Видео: Всё об ипотеке на вторичное жильё от Сбербанка

Офисы Сбербанка на карте Тамбова

Условия ипотечного кредитования в Сбербанке

Целью ипотечного кредитования является покупка недвижимости за заемные средства. Такого рода заимствование предполагает подписание:

- Кредитного договора для выдачи заемных средств.

- Ипотечного договора. Он предусмотрен для получения банком гарантии возврата выданного займа, поэтому приобретенное имущество становится объектом залога. Согласно такому договору, владельцем недвижимости является заемщик. При регистрации ипотеки нотариусом, на собственность накладывается обременение, она остается заложенной в банке до возврата всей суммы займа.

Банковская политика в области жилищного кредитования граждан направлена на предоставление физическим лицам доступных заемных средств, упрощение процедуры оформления документов. Ссудополучатели других финансовых учреждений могут оформить ипотеку в Сбербанке на более выгодных условиях – совершить рефинансирование (перекредитование) уже имеющихся рублевых и валютных жилищных займов.

Особенности ипотеки в 2019 году

Августовские изменения, внесенные в условия для ипотеки в Сбербанке, предоставили дополнительные выгоды заемщикам:

- Размер процентной ставки упал до минимального докризисного уровня.

- Снизилась минимальная сумма первоначального взноса. Сейчас она начинается с 15%.

Важными положительными особенностями банковских продуктов в текущем году являются следующие условия для получения ипотеки в Сбербанке:

- Для увеличения шансов получения ссуды на жилье кредитополучатели могут привлекать до трех созаемщиков, доход которых учитывают при расчете размера займа.

- Предусмотрен ряд удобных вариантов погашения кредита. При оформлении займа клиенту выдается кредитная карта и по его согласию банк может списывать с карточного счета средства.

- Существует возможность полного или частичного досрочного погашения займа без уплаты штрафных санкций.

- Ипотека оформляется социально уязвимым категориям населения (бюджетникам, молодым семьям, военнослужащим) по льготным программам. Часть расходов по таким видам заимствования компенсируется за счет государства.

Среди преимуществ ипотеки финансового учреждения в 2019 году можно назвать следующие моменты:

- отсутствие комиссии на взятие ссуды;

- возможность использования материнского капитала для погашения займа;

- можно получить скидку по процентной ставке при онлайн регистрации права собственности;

- льготы по процентным ставкам предоставляются зарплатным клиентам (получателям доходов на карту банка).

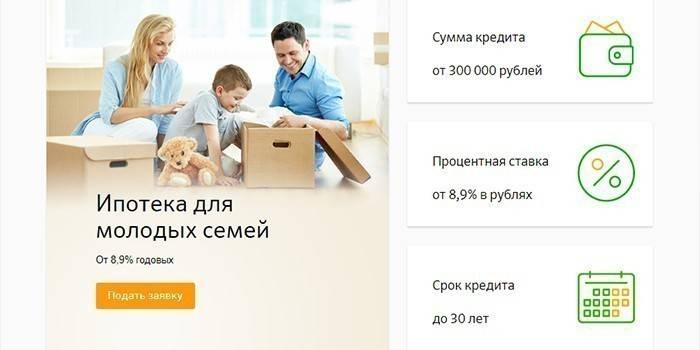

Участие в государственной программе «Молодая семья»

Рассчитывать на приобретение жилья по программе Молодая семья могут физические лица при условии, что один из супругов моложе 35 лет. Для таких заемщиков предоставление кредита на покупку недвижимого имущества возможно под годовую процентную ставку 9% при предоставлении справки о зарплате или 10% – при отсутствии подтверждения официальных доходов.

Льготная ипотека для бюджетников

В банке по специальной программе проводится кредитование работников бюджетной сферы – молодых ученых, учителей. Для них предусмотрена господдержка за счет финансирования части стоимости жилья. Заемщику выдается государственный жилищный сертификат и после открытия банком на его имя счета при оформлении социальной ипотеки перечисляются средства из федерального бюджета.

Изучение ситуации на рынке недвижимости

При оформлении в Сбербанке ипотеки на вторичку, пошаговая инструкция предполагает предварительное изучение предложений на недвижимость – это то, с чего следует начать, чтобы выгодно купить квартиру в ипотеку. Этап необходим, иначе сложно будет определиться с суммой займа.

Взять ипотеку в Сбербанке на новостройку можно как у застройщиков-партнеров банка, так и у других компаний. В первом случае ставка может быть ниже.

При заключении договора долевого участия с неаккредитованным девелопером дополнительно предоставляются:

- выписка из ЕГРЮЛ;

- документ, удостоверяющий права уполномоченного лица, подписавшего ДДУ со стороны застройщика;

- разрешение на строительство;

- документы, подтверждающие статус земельного участка, – договор аренды или свидетельство о праве собственности;

- разрешение на ввод в эксплуатацию;

- акт приема-передачи.

Методы сбора информации могут быть различные: можно обратиться в профильное агентство, изучить публикации и инструкции по выбору в специализированных газетах, на интернет-порталах. Фирменный сервис по подбору жилья и на вторичном рынке, и на рынке новостроек есть и у Сбербанка. На ресурсе «ДомКлик» также размещают заявки на ипотеку, консультируются со специалистами банка.

Узнав стоимость квартир в выбранной категории, нужно оценить возможность оплаты первичного взноса собственными средствами. По программам жилищного кредитования, согласно инструкциям Сбербанка, требуется первоначальный взнос от 15% цены.

На этом этапе идет пошаговое подписание заемщиком ряда договоров: об аренде банковской ячейки (при необходимости), купли-продажи объекта недвижимости с продавцом, ипотеки с банком.

Суть понятия «ипотечное кредитование»

Если говорить в общем, ипотечный кредит представляет собой разновидность долгосрочного денежного займа, целью которого выступает приобретение готового либо строящегося жилья. Таковым может быть не только квартира, но и дом, участок земли, нежилое помещение либо строение для ведения коммерческой деятельности. При этом средства передаются физическому лицу под залог, роль которого играет купленная либо уже имеющаяся в собственности недвижимость. Возможность оформления ипотеки предоставляется финансовыми учреждениями, в просторечии, банками.

Особенностью целевого займа считается публичность заключенного соглашения, а точнее, того факта, что имущество выступает залогом. Это означает, что при фиксации сделки в регистрационном органе (Росреестре), в документах и в базе об этом будет проставлена отметка. Любой гражданин, пожелавший взять выписку об объекте недвижимости, получит справку с соответствующими сведениями, в частности, что на квартире имеется обременение — залог.

Необходимо помнить и о том, что приобретая жилище по ипотечной программе, человек хоть и становится собственником, но не имеет возможности распоряжаться квадратными метрами в полном объеме. Право абсолютного владения наступает только после погашения займа, предоставленного ему банком, с учетом сумм, начисленных в соответствии с процентной ставкой.

Ипотечные каникулы

Ипотечные каникулы — это специальный период предоставляемый заемщику, в который он может уменьшить или вовсе приостановить платежи по кредиту на шесть месяцев. Данная банковская услуга строго контролируется и регулируется статьей 6.1-1 ФЗ от 21 декабря 2013 года No353-ФЗ «О потребительском кредите (займе)».

Условия, которые должны соблюдаться при оформлении ипотечных каникул:

- Если у вас трудная жизненная ситуация;

- Сумма кредита не превышает отметки в 15 млн. рублей на момент его предоставления;

- Ипотечное жилье — единственное жилье;

- До этого у вас не было оформленных ипотечных каникул;

Трудные жизненные ситуации:

- увольнение с работы и обязательно регистрация в органах занятости населения;

- инвалидность I или II группы;

- уменьшение среднемесячного дохода на 30% и более;

- возрастание количества иждивенцев;

Документы, которые заемщик должен предоставить в банк, в течении 60 дней, для оформления ипотечных каникул:

- Требование заемщика.

- Выписка из Единого гос. реестра недвижимости.

- Согласие залогодателя, оформленное в письменном виде.

- Документы, которые подтверждают трудную жизненную ситуацию на данный момент.

- Паспорт.

Ипотечное кредитование с господдержкой

Государство старается поддерживать отдельные категории граждан, которые нуждаются в приобретении жилья.

Условия кредитования:

- минимальная сумма кредита — 300 000 руб.;

- максимальная сумма — до 12 млн. руб. для жителей Москвы и Санкт-Петербурга и 6 млн. руб. для жителей других регионов;

- сумма первоначального взноса должна быть не менее 20%;

- срок ипотечного кредитования — от 1 года до 30 лет.

Сбербанк запустил специальную программу субсидирования с застройщиками. В рамках условий данного проекта заемщик получает возможность в течение 2 лет с момента оформления ипотеки оплачивать кредит с пониженной процентной ставкой в размере 2,6%. По прошествии этого периода ставка назначается, согласно стандартным условиям.

Также важным моментом здесь является срок, на который берется ипотека. Именно от этого будет зависеть размер ставки:

- 2,6% — срок ипотечного договора не превышает 7 лет;

- 3% — срок кредита составляет 12 лет;

- 3,1% — для ипотеки со сроком до 20 лет.

По данной программе можно приобрести жилье только у застройщиков. То есть недвижимость, находящаяся в полной или долевой собственности у физического лица, не может являться объектом льготного кредитования.

Навигация по кредитам

Проблемы с погашением ипотеки

Если у заемщика возникают проблемы с гашением задолженности, имеет смысл не затягивать, а обратиться в Сбербанк за помощью. В данный момент действуют, как минимум, два варианта: реструктуризация по правилам банка и кредитные каникулы по закону.

Реструктуризация кредита

Реструктуризация позволяет:

- отсрочить погашение кредита;

- увеличить срок ипотеки, чтобы уменьшить сумму ежемесячного платежа;

- если ипотека валютная, ее можно перевести в рубли.

Реструктуризация предоставляется по заявлению заемщика, если он может подтвердить свое тяжелое финансовое положение. Например, если он потерял работу или серьезно заболел.

Ипотечные каникулы

Трудная жизненная ситуация – повод просить об ипотечных каникулах. Сейчас для этого есть два основания:

- по ст. 6.1-1 ФЗ «О потребительском кредите»;

- по закону о кредитных каникулах в связи с пандемией.

Заявление можно подать в электронном виде через своего ипотечного менеджера.

Как оформить ипотеку Сбербанка на готовое жилье

Теперь, когда мы выяснили основные условия и процентные ставки ипотечного кредита Сбербанка на готовую недвижимость, можно разбираться и в тонкостях самого процесса оформления займа.

1 Чтобы не делать лишних движений, заранее выясните, соответствуете ли вы требованиям, которые Сбербанк предъявляет к заемщикам.

Требования к заемщикам

Возраст. Оформить ипотеку на вторичку в Сбербанке сегодня могут граждане РФ в возрасте не менее 21 года

Важно также, чтобы на момент возврата кредита вам исполнилось не более 75 лет

Стаж. Требуется также стаж не менее 6 месяцев на текущем месте работы и не менее 1 года общего стажа за последние 5 лет (не распространяется на зарплатных клиентов Сбербанка).

Созаемщиками по кредиту могут выступать не более 3-х физических лиц, доход которых учитывается при расчете максимального размера займа.

2 Если планируете купить квартиру с использованием заемных средств Сбербанка, для начала трезво рассчитайте свои финансовые возможности. Помните, что кредит берется не на один год, а на длительный срок. За это время ваши доходы могут измениться как в большую, так и в меньшую сторону. Поэтому рассчитайте кредит на ипотечном калькуляторе. Для детального расчета лучше использовать калькулятор на официальном сайте Сбербанка. Но предварительные расчеты вполне можно сделать и на нашем ипотечном онлайн-калькуляторе.

Ипотечный калькулятор

Рассчитать сумму ежемесячного платежа и размер переплаты по ипотеке Сбербанка на вторичное жилье поможет онлайн-калькулятор. Надо знать процентную ставку, размер кредита и величину первоначального взноса.

3 Отправьте заявку на ипотечный кредит через интернет. Сделать это можно на сайте ДомКлик от Сбербанка. Там можно зарегистрироваться в личном кабинете и проконсультироваться со специалистом в чате или по телефону.

4 Подготовьте необходимые документу и отправьте их копии в Сбербанк своему ипотечному менеджеру. Их можно загрузить через сайт ДомКлик.

Документы для получения ипотеки

Для рассмотрения заявки для получения ипотечного кредита на готовое жилье необходимо предоставить в банк следующий пакет документов:

- • заявление-анкета заемщика/созаемщика;

- • паспорт заемщика/созаемщика с отметкой о регистрации;

- • документ, подтверждающий регистрацию по месту пребывания (при наличии временной регистрации);

- • документы, подтверждающие финансовое состояние и трудовую занятость заемщика/созаемщика (Смотри полный список в формате pdf).

Документы, которые могут быть предоставлены уже после одобрения кредитной заявки:

- • документы по кредитуемому жилому помещению (могут быть предоставлены в течение 90 календарных дней с даты принятия решения Банком о выдаче кредита);

- • документы, подтверждающие наличие первоначального взноса.

5 Сбербанк обещает рассмотреть кредитную заявку в течение 2 рабочих дней со дня предоставления полного пакета документов. А после того, как ипотека вам будет одобрена, пора выбирать квартиру. Сделать это также можно на сайте ДомКлик, где представлен широкий перечень готовых квартир. Но можно искать жилье самостоятельно на сайтах объявлений или при помощи риэлторов.

6 После того, как вы подобрали квартиру, отправьте ее данные для одобрения своему ипотечному менеджеру. Если банк готов принять ее в залог, то можно оформлять сделку.

7 Подпишите необходимую документацию в офисе банка. Отправить документы на регистрацию можно без посещения Росреестра или МФЦ, а при помощи «Сервиса электронной регистрации» от Сбербанка.

?Вопрос — ответ

Можно ли использовать маткапитал для первоначального взноса?

Приобретая готовое жилье в кредит с помощью Сбербанка, вы можете использовать для первоначального взноса (или его части) средства материнского капитала. Основные условия и ставки ипотечных программ при этом не меняются. Главное согласовать с продавцом порядок и срок получения им денежных средств материнского капитала, так как эта сумма перечисляется из Пенсионного Фонда не сразу.

Как погашать кредит?

Деньги возвращаются в банк ежемесячными аннуитетными (равными) платежами.

Допускается частичное или полное досрочное погашение кредита. Минимальный размер досрочного погашения не ограничен. Плата за это не взимается.