Надо знать, что же такое семейный бюджет и как все-таки правильно его вести! как составлять, распределять и планировать бюджет семьи: 7 советов для новичков простыми словами

Содержание:

- Как сохранить семейный бюджет, если основные расходы постоянны при нерегулярных доходах

- Зачем вести семейный бюджет: плюсы и минусы

- Отложи деньги, и ты будешь «всегда при деньгах»

- Как распределить семейный бюджет по конвертам

- Что такое семейный бюджет

- Цели и функции семейного бюджета

- 3 простые схемы ведения семейного бюджета

- Дребеденьги

- Нельзя откладывать запись на конец недели. Точно что-нибудь пропадёт

- Справочная информация

- Условия потребительского кредитования в Мытищах

- Где можно отправить или получить перевод

- С чего начать составление семейного бюджета на год: пошаговая инструкция

- Популярные

- Расходы семейного бюджета

- Доходные статьи

- Амбарная книга или где вести бюджет

- Семейный бюджет — что это такое простыми словами

- Подводим итоги: почему так важно распределить бюджет семьи правильно?

- Заключение? На самом деле, все только начинается

Как сохранить семейный бюджет, если основные расходы постоянны при нерегулярных доходах

Не каждый человек работает и имеет постоянный доход. Однако даже в такой ситуации можно планировать бюджет, просто делать это придется более подробно.

- Первый способ — подсчитать, сколько вы зарабатываете (за последние годы), и взять за ориентир эту сумму.

- Следующая методика — из вашего заработка выделите сумму, которой хватит на жизнь. Остальное откладывайте на страховой счет. Если в какой-то из месяцев доход будет небольшим, вы просто возьмете недостающие деньги со счета. При этом «заработная плата» будет такой же.

- Еще один способ контролировать расходы семейного бюджета — разработать 2 таблички: одну для месяцев с нормальным заработком, а вторую — когда доход недостаточный. Сделать это будет непросто, но если постараться, то все получится. Самая главная ошибка, которую человек делает, оказавшись в подобной ситуации, — оформление кредита в надежде на то, что доходы станут больше в будущем. Однако проблема в том, что если заработок не увеличится, то все деньги вы будете отдавать на погашение процентов по кредиту.

Зачем вести семейный бюджет: плюсы и минусы

Смысл даже не в том, чтобы вести именно семейный бюджет, или, например, бюджет для путешествий. Важен сам принцип, который помогает при том же уровне доходов быстрее достигать определённых финансовых целей.

Основная проблема большинства людей в том, что они не контролируют свои траты. Они не знают, сколько денег каждый месяц уходит на еду, одежду, развлечения и какие-то совершенно ненужные вещи. Иногда они даже берут в долг, но продолжают мечтать о том, чтобы однажды купить машину или поехать на море.

Возникает вопрос: действительно ли человек так хочет на море, если позволяет себе каждые выходные ужинать в кафе и пить дорогое вино? Без сомнения, каждый ответит, что было бы здорово отправиться в отпуск, но сэкономленных на кафе денег на это точно не хватило бы. При этом мало кто догадывается, что если сократить ряд статей расходов, то накопить на поезду хотя бы за год не составит труда.

Да, есть важные вещи, на которых экономить не стоит

Но важно делать осознанный выбор, что всё-таки нужно приобрести, а от чего можно отказаться. А это возможно только в том случае, если вы знаете, сколько именно денег уйдёт в итоге

К тому же, очень важно понимать, какие мечты и цели для вас стоят в приоритете.

Помимо прочего, вести семейный бюджет – значит иметь возможность объяснить свои финансовые решения членам семьи. Например, жена предъявила мужу претензию: он купил себе Макбук за 50 тысяч, потратил такую огромную сумму, при том что ей они уже давно ничего не покупали. Если муж ведёт бюджет, то он в два счёта обрисует супруге реальную картину: помимо Макбука он за весь год приобрёл буквально пару комплектов одежды, в то время как общая сумма её небольших на первый взгляд покупок превышает 100 тысяч.

Одним словом, ведение семейного бюджета поможет наглядно увидеть, куда же уходит ваша зарплата. Вы заметите каждый случай, когда приобрели что-то «всего на тысячу рублей дороже», и поймёте, насколько из-за этого выросли общие расходы. Досконально отслеживая затраты, вы научитесь экономить на мелочах, что на самом деле является залогом грамотного управления бюджетом.

Важно понимать, что вести учёт расходов и экономить на всём подряд – это не одно и то же. Чтобы достигнуть какой-либо финансовой цели, эффективнее всего работать в двух направлениях одновременно: стараться больше зарабатывать и по возможности меньше тратить

В этом смысле семья – как предприятие, руководители которого стараются не только оптимизировать затраты, но и увеличить доходы.

Сложно добиться финансовой свободы, когда запросы растут быстрее доходов. Если люди тратят всё заработанное на какие-то сиюминутные желания и даже залезают в долги, они и при огромных доходах будут чувствовать себя нищими. Чтобы такого не происходило, необходимо контролировать свои расходы, а сэкономленное откладывать и вкладывать.

Решившись вести семейный бюджет, вы получите множество преимуществ:

- Вы всегда будете знать, на что уходит ваша зарплата. Не будет мучительных раздумий, почему кончились деньги и кто в этом виноват.

- После нескольких месяцев такого контроля вы сможете довольно точно определить размер каждой статьи расходов. Некоторые из них, которые покажутся неоправданными, можно будет осознанно уменьшить, а более важные – увеличить.

- Вы сможете подготавливаться к серьёзным тратам заранее, а значит, обходиться без кредитов и прочих займов.

- Бюджет будет очень кстати, когда вы захотите спланировать покупку или поездку. Он поможет вам узнать, сколько времени понадобится для накопления нужной суммы, или на чём можно сэкономить, чтобы сократить этот срок.

- Отправляясь в длительное путешествие, вы будете знать, на сколько времени хватит имеющихся средств.

- При увольнении с работы у вас будет точное представление о том, как долго можно искать новое место без страха потратить все сбережения.

- Вы станете более дисциплинированным как в финансовых вопросах, так и в целом.

Недостатков у ведения бюджета гораздо меньше:

- Учёт затрат и планирование покупок отнимает время. Хотя многие даже получают удовольствие, когда расписывают свой финансовый план вместе с долгожданными приобретениями и поездками. Но на это в любом случае придётся потратить часть своего свободного времени.

- Снижение расходов может стать навязчивой идеей, переходящей всякие границы. Начиная с разумного урезания затрат, есть шанс со временем привыкнуть экономить на всём вообще.

- Ещё одна опасность заключается в том, что, сосредоточившись на экономии, многие забывают о заработке. Когда вы постоянно планируете семейный бюджет в рамках текущего дохода, может сформироваться своеобразный блок, не позволяющий даже задуматься, что денег могло бы быть и больше.

Отложи деньги, и ты будешь «всегда при деньгах»

Да, да! Это именно те 10%, про которые все твердят, что их необходимо откладывать сразу, как только приходят к вам денежные поступления.

С каждой суммы, понемногу, пусть даже по 100-200 рублей. С течением времени набирается сумма, которую можно начать инвестировать и получать с нее дополнительный доход. Эти деньги принесут вам дополнительные деньги и привьют умение их накапливать, а не только тратить.

Но кто умеет эти деньги считать? Куда уходят все деньги? На что мы их тратим, что их почему-то нет.

Как можно вести свой бюджет, и кто это делает? Как правило все отговариваются тем, что «это нудное занятие вести эту бухгалтерию». Однако есть тот факт общеизвестный, что те, кто это делает, всегда «при деньгах».

Как распределить семейный бюджет по конвертам

Во всех женщинах и даже мужчинах живет транжира, а данный эффективный способ поможет вам рассмотреть и понять, как правильно распределить семейный бюджет, чтобы накопить. Используя принцип «7 конвертов» (или «6 кувшинов», число в данном случае непринципиально, категории вы выбираете сами), вы сможете анализировать, на что тратятся деньги в вашей семье, и воплощать поставленные цели!

Начать следует с конвертов: вы можете купить их в магазине или сделать самостоятельно из бумаги. Подпишите каждый конверт и наполните их соответствующими суммами денег.

- Конверт «продукты». Чтобы понять, сколько денег должно лежать в данном конверте, следует в течение 2-3 месяцев анализировать, сколько средств уходит на продукты в вашей семье. Обычно это 20–40 % от суммы всех семейных доходов. На питание старайтесь брать только из этого конверта, а если вдруг денег не хватило и они подошли к концу раньше времени, то пора задуматься, как правильно распределять семейный бюджет и экономить.

- Конверт «расходы на квартиру». Здесь будут находиться деньги на оплату счетов за коммунальные услуги, пользование мобильной связью и интернетом, выплату кредита и других обязательных платежей. Все семьи знают, сколько денег уходит на это, трудностей с расчетами суммы для этого конверта не возникнет.

- Конверт «необходимые вещи». Сюда входят средства на покупку обуви, одежды, бытовой техники и мебели. Сумму следует установить самостоятельно в соответствии с уровнем заработка в семье. Здесь можно составить список вещей, которые вам необходимы, и покупать их поочередно, исходя из степени необходимости.

- Конверт «расходы на детей». Развивающие игры, детская обувь и одежда, книжки, здоровье, образование и досуг. На этих пунктах экономить нельзя. Старайтесь со временем увеличивать сумму в этом конверте.

- Конверт «развлечения, хобби, путешествия». Денежные средства из данного конверта используются на покупку билетов в отпуск, приобретение подарков к праздникам, походы в кафе и кинотеатры. Количество денег тут напрямую зависит от ваших доходов, сначала можно откладывать небольшие суммы и с удовольствием тратить их на отдых и увлечения. Каждой супружеской паре, конечно, иногда нужно развлечься, сменить обстановку. Кроме определенной суммы денег в данный конверт складывайте всю незапланированную прибыль, если она присутствует в вашей жизни.

- Конверт «сбережения»Складывайте не менее 10 % от семейных доходов в данный конверт. Это будут ваши накопления, то есть неприкосновенная сумма. Со временем на эти денежные средства можно будет приобрести большие покупки: телевизор, ювелирное изделие и т. д. Их можно вложить в ремонт своей недвижимости, в покупку автомобиля. Но не торопитесь тратить все деньги, оставьте 10–20 % на непредвиденные обстоятельства.Эти сбережения можно хранить на банковском счете, при этом вам будут ежемесячно начисляться проценты.

- Конверт «подарочный». Данную сумму можно считать «лишними» деньгами, которые останутся в ваших конвертах спустя месяц. Их можно потратить на подарок для себя, ведь вы заслужили это! Можете также сделать сюрпризы родным и близким людям.Основное правило «7 конвертов» — никогда не пользуйтесь средствами из других конвертов. Деньги из первой категории следует тратить на питание, а не на покупку новой одежды. Любите часто ходить в кино? Тогда придется пожертвовать отдыхом на курорте и т. п.Если происходят переломные моменты, и вам срочно нужны средства из другого конверта, то непременно указывайте на нем взятую сумму и дату возвращения долга.Старайтесь всегда корректировать суммы с учетом своей зарплаты и нужд семьи, изучайте ошибки. Но не стоит экономить на всех своих потребностях. Полная экономия говорит о глупости человека, ведь «скупой платит дважды».

Что такое семейный бюджет

Слово бюджет имеет древние корни, и когда-то обозначало физический предмет – кожаный мешок для хранения государственной казны. Со временем значение этого понятия стало шире.

Вы можете встретить различные определения семейного бюджета. Словари делают акцент на совокупной информации о доходах и расходах в единицу времени, как правило, это месяц или год. Иногда под бюджетом понимают совокупность средств, которыми располагает семья (бюджет семьи, бюджет на месяц, бюджет на неделю) – «узкая» трактовка, которая часто используется в обиходе.

В общем семейном бюджете должны учитываться все источники доходов каждого члена семьи независимо от их назначения, а также все обязательные и необязательные статьи расходов. Основным назначением такого документа является, прежде всего, финансовый самоконтроль.

Семейный бюджет позволяет увидеть информацию, необходимую для планирования важных шагов наперед. А в периоды кризиса именно благодаря грамотному ведению бюджета у семьи повышаются шансы остаться на плаву!

Цели и функции семейного бюджета

У человека, не интересующегося финансами, может возникнуть вопрос:”Зачем вести домашнюю бухгалтерию, если я доволен размером доходов, расходов и уровнем жизни ?”

Основная цель бюджета — оптимизация доходов и расходов семьи. Даже очень богатые люди зачастую не просто планируют семейный бюджет, но и нанимают финансовых консультантов, чтобы разумно и правильно тратить свои деньги.

Контроль расходов

Важнейшая функция семейного бюджета – контроль затрат. Независимо от возраста и пола люди ежемесячно тратят деньги на продукты, транспорт, жилье, коммунальные услуги, спортивный зал, парикмахерскую, кинотеатр или ресторан. Список можно продолжать бесконечно. Благодаря контролю за финансами покупки становятся полностью обоснованными и доставляют радость, а не беспокойство.

Учет доходов

Необходимость

вести учет доходов обусловлена тем, что знание их структуры позволяет понять, сколько денег приносят

бизнес, работа и инвестиции, сделать

вывод об их эффективности.

Уменьшение задолженностей

На фоне постоянной рекламы легкодоступных кредитов многие “влезают в долги”. Правильное распределение расходов позволяет избежать лишних займов Я не имею в виду осознанные кредиты, например, ипотеку, благодаря которой семье не нужно снимать квартиру. Если вам интересно, выгодно ли брать ипотеку или лучше арендовать жилье, рекомендую ознакомиться со статьей: «Съем жилья или ипотека? Что выбрать? Считаем вместе».

Создание финансовых накоплений

Лучшим

результатом учета домашних финансов является появление свободных денежных

средств, которые при правильном использовании дадут не только защиту от

форс-мажорных обстоятельств, но и увеличат доходы.

3 простые схемы ведения семейного бюджета

Теперь ознакомимся с 3-мя несложными системами, как правильно планировать семейный бюджет. Они разработаны европейскими аналитиками, бухгалтерами и менеджерами, которые точно знают толк в планировании. Основной принцип этих методик – ежемесячно откладывать от общей суммы дохода 20% сбережений.

Многим этот принцип может казаться нереальным, но на самом деле многократно повторяющимися действиями достаточно выработать финансовую привычку, которую в будущем вы перестанете отмечать как из ряда вон выходящее. Держите в фокусе внимания основную цель – повысить уровень и качество жизни семьи.

Итак, системы, как правильно планировать семейный бюджет:

- Теория Эндрю Тобиаса:

- отправьте в мусор все кредитки, выданные на ваше имя, и, наконец, раздайте долги;

- откладывайте 20% сбережений ежемесячно, во что бы то ни стало;

- Наслаждайтесь жизнью на оставшиеся 80% общего дохода всех членов семьи.

Сначала следует отложить наличные на черный день, и только потом тратить деньги на продукты, покупку техники и оплачивать репетитора ребенку, иначе деньги будут потрачены очень быстро, и откладывать уже окажется нечего. Если 20% пока что для вас слишком много, начните с 10% или даже 5%, главное – сформировать резервный фонд семьи.

- Авторская методики из книги «Все ваше благосостояние: главный денежный план на всю жизнь»:

- авторы убеждают читателя планировать семейный бюджет на основе того, что тратить на покупку вещей и продуктов нужно не более 50% зарплаты;

- 30% откладываются на погашение долгов по коммунальным, походов в кино и кафе, покупку книг и обучающих курсов в отношении увлечений и хобби;

- 20% закладываются в качестве накоплений.

- Система Ричарда Джеккинса предлагает планировать семейный бюджет в соответствии с правилом 60%. Прибыль делится на 5 неравнозначных частей, 60% наличных размещается для последующих трат на текущие расходы:

- Ежемесячные текущие расходы – 60%.

- Накопления – 10%.

- Возможные покупки на перспективу, в будущем – 10%.

- Затраты, возникающие время от времени – 10%.

- Развлечения, обучение, хобби – 10%.

Дребеденьги

В приложении очень удобно и просто фиксировать новые траты, по заявлению разработчиков, это можно делать, не отходя от кассы. Количество счетов и категорий затрат никак не ограничено, каждый член семьи может оставлять комментарии к своим расходам. Есть возможность хоть каждый день просматривать расширенный отчёт по общему бюджету. Из дополнительных опций – список покупок для похода в супермаркет, чтобы точно ничего не забыть купить в магазине.

Стоимость: Приложение можно скачать и использовать бесплатно, но подключение к системе всей семьи возможно только в платной версии – 549 рублей в год на всех.

Доступно для: Android, iOS, WindowsPhone

Нельзя откладывать запись на конец недели. Точно что-нибудь пропадёт

Справочная информация

ДокументыЗаконыИзвещенияУтверждения документовДоговораЗапросы предложенийТехнические заданияПланы развитияДокументоведениеАналитикаМероприятияКонкурсыИтогиАдминистрации городовПриказыКонтрактыВыполнение работПротоколы рассмотрения заявокАукционыПроектыПротоколыБюджетные организацииМуниципалитетыРайоныОбразованияПрограммыОтчетыпо упоминаниямДокументная базаЦенные бумагиПоложенияФинансовые документыПостановленияРубрикатор по темамФинансыгорода Российской Федерациирегионыпо точным датамРегламентыТерминыНаучная терминологияФинансоваяЭкономическаяВремяДаты2015 год2016 годДокументы в финансовой сферев инвестиционной

Условия потребительского кредитования в Мытищах

Где можно отправить или получить перевод

С чего начать составление семейного бюджета на год: пошаговая инструкция

Поэтапно следуйте описанным ниже рекомендациям и советам по распределению денег — лично убедитесь в их эффективности.

- Оцените сумму своих долгов.

Самым важным действием является погашение имеющихся задолженностей. Необходимо расписать все долговые обязательства и сформировать график ускоренных выплат.

Самым важным действием является погашение имеющихся задолженностей. Необходимо расписать все долговые обязательства и сформировать график ускоренных выплат.

Предположим, у вас есть обязательство по выплате 6 000 рублей. Делим сумму на 12 равных частей и получаем 500 рублей. Получается, что при обычном раскладе вы будете вносить по 500 рублей каждый месяц, но для ускоренного погашения ежемесячные выплаты нужно постепенно увеличивать. Получаем такую схему:

- в первый месяц вносите 500 рублей;

- во второй – 500*2 = 1000 рублей;

- в третий плата составит 1500 рублей;

- в четвертый – 2000 рублей;

- и оставшийся остаток в 1000 рублей плюс требуемый банковский процент вы погасите уже в пятом месяце.

Все выплаты по кредитам, имеющимся долгам должны быть прописаны в графе расходов. Из-за того, что удвоение суммы происходит лишь со второго месяца, будет достаточно времени для выделения необходимых средств, исключив лишние траты. Таким образом, уже через пять месяцев вы станете полностью свободным в финансовом плане и сможете превратить свободные деньги в новые активы.

Запишите основные расходы.

Если такое планирование для вас нечто новое и неизведанное, для начала изучите основные статьи трат:

Если такое планирование для вас нечто новое и неизведанное, для начала изучите основные статьи трат:

- Плата за коммунальные услуги и аренду квартиры (если она не находится в собственности).

- Оплата продуктов, в том числе с расчетом на праздничные и выходные дни.

- Покупка необходимых предметов гардероба (сезонный шопинг).

- Чистящие вещества для уборки и чистки, косметические и гигиенические принадлежности.

- Подарки и гостинцы.

- Абонентская плата за WiFi и сотовую связь.

- Бензин для личного авто или оплата проездных документов на городской транспорт.

- Детские товары, игрушки, секции и т.д.

- Налоговые взносы.

- Средства в резерве.

Как только спланируете все ежемесячные взносы, вспомните о важных платежах: налог на авто, обязательное страхование и другие. Теперь у вас будет полное представление о том, сколько денег и на что требуется. Рассчитайте ежемесячный размер платежей и выстраивайте дальнейшую тактику, опираясь на перечисленные пункты.

Определите удобный способ ведения бюджета.

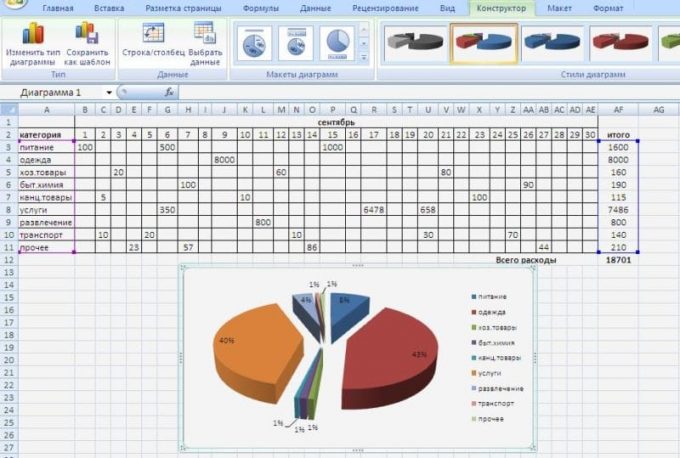

Для более удобного и наглядного анализа можно завести блокнот учета, сделать распределение семейного бюджета на год в Excel или установить наиболее понравившееся приложение на свой планшет или телефон. Выбирайте то, что наиболее удобно лично для вас.

Для более удобного и наглядного анализа можно завести блокнот учета, сделать распределение семейного бюджета на год в Excel или установить наиболее понравившееся приложение на свой планшет или телефон. Выбирайте то, что наиболее удобно лично для вас.

Создайте резервный фонд для непредвиденных ситуаций.

Резервный фонд семьи — обязательное условие организации запасов. В экстренном случае не придется вырывать деньги из запланированных на что-то другое, снова влезать в долги и переживать по этому поводу. Вы просто используете накопленную «подушку безопасности», а со следующего месяца снова начнете ее формирование путем откладывания свободных денег.

Резервный фонд семьи — обязательное условие организации запасов. В экстренном случае не придется вырывать деньги из запланированных на что-то другое, снова влезать в долги и переживать по этому поводу. Вы просто используете накопленную «подушку безопасности», а со следующего месяца снова начнете ее формирование путем откладывания свободных денег.

Запланируйте ваши сбережения.

В таблице распределения средств оставьте достаточно места для учета входящего потока, поступлений от пассивного дохода и т.д. Для этого проведите анализ средств, которые вы получаете каждый месяц, и вычтите из них суммы на первостепенные нужды. Оставшаяся дельта и будет показателем ваших сбережений. К сожалению, на первых порах можно часто увидеть в этой графе минусовое значение. Это повод задуматься о более рациональном использовании средств или о дополнительных способах заработка. Важным является факт, что по составленной таблице ясно видно остаток на последний месяц — это даст возможность начать «шевелиться» уже сейчас, если показатель вас не устраивает.

Популярные

Расходы семейного бюджета

Распределение расходов осуществляется по нескольким категориям:

- питание — расходы, связанные с приобретением еды для ежедневного потребления;

- транспорт — расходы на проезд в общественном транспорте или на личном автомобиле;

- личные — расходы на каждого члена семьи: одежда, обувь, предметы гигиены;

- коммунальные — расходы на оплату коммунальных услуг;

- связь — оплата сотовой связи, Интернета;

- накопления — определенная сумма, откладываемая для достижения поставленной финансовой цели.

Расходы можно поделить на две основные категории: регулярные и временные. Так покупка учебников в школу, одежды или книг не является необходимой каждый месяц, а продукты и связь должны оплачиваться ежемесячно.

При ведении семейного бюджета могут возникать ситуации, связанные с получением большой суммы денег, или, наоборот, с растратой имеющихся средств. Если доход в семейный бюджет равен расходу, ситуация сбалансирована. В ином случае, когда денег получено больше, чем потрачено, или наоборот, получено меньше, чем потрачено, возникает профицит или дефицит бюджета. В случае возникновения дефицита семья часто обращается за финансовой помощью, оформляя кредиты, и зачастую кредиты становятся настоящим злом, которого можно избежать, если правильно планировать финансы.

Главная проблема использования заемных средств кроется в том, что расходы, связанные с ежемесячным погашением, начинают сильно превосходить доходы.

Задача каждой семьи — сформировать рациональный потребительский бюджет — это идеальный порядок расходования средств, сформированный с учетом рациональных норм потребления.

Доходную часть семейного бюджета можно отобразить в следующей таблице:

| Заработная плата папы | |

| Должностной оклад | 40 000 |

| Удержания: подоходный налог 13% | 5 200 |

| Сумма к выплате | 34 800 |

| Заработная плата мамы | |

| Должностной оклад | 37 000 |

| Удержания: подоходный налог 13% | 4 810 |

| Сумма к выплате | 32 190 |

| Общий доход семьи | |

| Должностной оклад | 77 000 |

| Удержано: подоходный налог 13% | 10 010 |

| Сумма к выплате | 66 990 |

По мнению кандидата экономических наук Медведева В.Д., за последние годы произошли определенные изменения в структуре доходов, поступающих в семейный бюджет. В целом существенно повышается процент доходов от осуществления предпринимательской деятельности, сдачи в аренду различных объектов собственности, а также от ведения дополнительных видов деятельности. Вместе с тем доля социальных трансфертов в малообеспеченных семьях остается высокой, а незначительная доля пособий на детей в целом отражает неэффективность реализуемых мер социальной политики.

Также произошли изменения в структуре расходов в семьях: доля затрат на питание существенно возросла, а на непродовольственные товары — уменьшилась.

Один из финансовых экспертов и составитель экономической теории — Лобачева Е.Н. —отмечает, что воспроизводство главного экономического фактора, рабочей силы, происходит на уровне семьи. Также именно семья осуществляет конечное потребление производимых в стране продуктов.

В связи с этим вопросами, связанными с доходами населения, в нашей стране долгое время занимались не финансисты, а демографы, из-за чего возникли некоторые проблемы с пониманием того, как нужно правильно формировать и расходовать семейный бюджет. Культура ведения учета семейного бюджета в нашей стране практически не развита, из-за чего даже семьи с хорошим доходом часто не могут правильно распоряжаться финансами и не имеют никаких счетов.

Теперь, в текущее время, происходит достаточно сложный и болезненный процесс перехода для многих слоев населения к рынку. Для создания благоприятных условий необходимо проводить глубокий анализ экономической жизнедеятельности семьи, а также научиться правильно использовать результаты этого анализа.

В данной экономической теории семейный бюджет представлен, как общепринятая форма организации семейной экономики. Жизнедеятельность каждой семьи начинается, прежде всего, с получения и распределения дохода – это первый и главный вопрос, который должны решить супруги после вступления в брак.

Доходные статьи

При определении источников наполнения домашней казны важно учитывать все статьи поступлений, какие имеются:

- зарплата мужа;

- зарплата жены;

- социальные выплаты и пособия;

- пенсии;

- проценты с банковских депозитов;

- постоянные или разовые подработки;

- подарки и помощь со стороны;

- доходы от выращенного на даче или огороде.

Достаточно просто учесть основные поступления, если уровень заработной платы стабилен. В противном случае наиболее правильным будет записывать средний показатель за последние несколько месяцев. Если нет уверенности в том, что в следующем месяце удастся дополнительно подработать, то такой доход не следует вносить в смету, поскольку под уровень доходов расписываются расходы, и недополученная прибыль пробьет дыру в общем финансовом плане.

Основных источников поступлений, как правило, два (заработные платы членов семьи), все остальные – дополнительные, за счет которых можно формировать резерв.

Амбарная книга или где вести бюджет

Каждый, кто задается вопросом ведения бюджета семейного или личного, не изменено сталкивается с дилеммой: а где вести бюджет? В тетради или Екселе или специализированной программе?

У каждого способа свои плюсы и минусы. Главное начать вести бюджет, выработать привычку его ежедневного ведения, а уж потом вы поймёте, какой инструмент вам лучше подойдёт.

Важно, чтобы в выбранном инструменте вы могли планировать свой бюджет на месяц, год и вносить данные о фактических расходах. А также была возможность учёта банковских счетов и прочих финансовых инструментов и гибко их настраивать под свои задачи

Ведь важно не только учитывать свои расходы, но и нужно управлять своими сэкономленными денежными ресурсами.

учет расходов

Программы и онлайн сервисы

На начальном этапе, для кого-то, проще будет использовать специализированную программу или онлайн сервис (указать список программ), так как вы сможете фиксировать свои расходы сразу же в момент их совершения и начнёте формировать привычку ведения семейного бюджета. Только выберите приложение с поддержкой многопользовательского режима. Чтобы вы и ваша половина могли фиксировать расходы.

К преимуществам данного инструмента относятся мобильность, простота и наглядность. Вы легко можете формировать графические отчёты вашего бюджета.

К минусам использования приложений можно отнести то, что большинство из них платные, по крайней мере, если потребуется более расширенный функционал или количество пользователей. Плюс настроить их под свои специфические задачи может быть очень затруднительно, тем более в бесплатной версии. А они (специфические задачи) обязательно появятся по мере того как вы будете вести семейный бюджет и развивать свою финансовую грамотность.

К примеру, вы начнёте инвестировать в недвижимость и у вас появятся объекты, которые будут приносить доход и вам потребуется вести финансовый учет по ним. Имейте ввиду, что нужно разделять семейный бюджет и бюджет бизнеса.

Или нужно будет вести учёт бюджета конкретной расходной статьи в разных банках. И много других индивидуальных задач.

Excel или Эксэль или Ексель — главное результат

Основным преимуществом Екселя является его бесплатность и то, что вы можете решить все свои специфические задачи. Конечно нужно будет обеспечивать сохранность этого файла и резервирование. Также использование Екселя позволит вам лучше понять нюансы и тонкости движения денег и их учёта.

В настоящее время, основной недостаток Экселя — доступность — решен. Вы можете вести бюджет в Google Таблицах или MS Excel и иметь к полноценный доступ к файлу с любого устройства и в любом месте, даже без доступа в интернет.

Конечно, при создании основной формы бюджета от вас потребуются определенные знания и навыки работы с этими программами. Благо есть интернет, и он облегчает решение этой задачи. Зато полученные знания вы сможете использовать и в своей профессиональной сфере, например, в работе.

Учитываем по старинке — тетрадь или блокнот

Ведение бюджета в тетради или блокноте менее удобный способ. Так как по мимо фиксации своих расходов и доходов, потребуется периодически тратить время на подготовку формы (таблицы) бюджета. В дополнение, очень сложно делать визуальную аналитику в данном инструменте ведения бюджета семьи.

Основным преимуществом данного инструмента является его автономность, так как не зависит от наличия электричества и уровня зарядки вашего девайса, а также наличия интернета.

Золотая середина или стратегия использования

Какой из инструментов использовать — выбор за вами. Оптимальным может быть решение использовать сразу все средства для решения конкретной задачи.

К примеру, основным инструментом может быть Ексель, где вы будете сводить все данные в конце дня или недели и планировать свой бюджет. В приложении будете фиксировать свои ежедневные расходы. А блокнот или тетрадь будет резервным инструментом фиксации ежедневных расходов.

Вы можете разработать и свой алгоритм или стратегию использования этих инструментов для управления семейным бюджетом.

Семейный бюджет — что это такое простыми словами

В данной статье мы рассмотрим основные принципы и рекомендации по составлению, ведению, распределению и планированию семейного бюджета. А также будут даны практические советы, как выработать в себе полезные и нужные привычки по его ведению.

семейный бюджет как правильно вести

В поиске ответов на вопросы о судьбе наших денег, мы, неизменно, приходим к пониманию того, что нужно организовать и вести их учет. То есть понимать, сколько денег пришло к нам, сколько — ушло, и сколько их осталось. Справиться с этой задачей нам поможет правильная организация и ведение семейного бюджета. И это позволит взять наши домашние финансы под контроль.

В финансовой литературе есть множество определений этого термина. Давайте, не будем их все рассматривать. Простыми словами, семейный бюджет – это финансовый инструмент, который дает нам понимание того, как движутся ваши деньги. Ведение семейного бюджета позволяет контролировать движение наших денег и дает ответ, на что и сколько их стоит потратить.

Основная задача семейного бюджета сделать так, чтобы расходы соответствовали вашим доходам. То есть, чтобы вы не тратили больше денег, чем у вас есть. Когда вы берете под контроль движение своих денег, то вы понимаете, откуда, конкретно, они пришли и на что были израсходованы.

И, самое главное, при ведении домашней бухгалтерии нужно понимать, что делать с деньгами, которые остаются после распределения доходов. Ведь от этого зависит ваше финансовое благополучие.

Перед тем, как начать составлять бюджет семьи, решите, кто будет его вести. Конечно, лучше вдвоем определять статьи расходов и их размер. Но вести, все таки, лучше кому-то одному, дабы избежать ошибок.

Подводим итоги: почему так важно распределить бюджет семьи правильно?

Анализировать траты должна каждая ячейка общества. В этом нет ничего сложного. Вопрос, как распределить семейный бюджет – крайне важен для тех пар, которые хотят существенно улучшить свой уровень жизни. Описанные в статье примеры типичных ошибок и приведенные методики, как грамотно распланировать семейный бюджет, помогут каждому члену семьи стать финансово дисциплинированным. Следует помнить, что распределить семейный бюджет поможет только правильное планирование. Именно оно может стать залогом внушительных сбережений, которые помогут паре открыть новые возможности.

Заключение? На самом деле, все только начинается

В заключении статьи хотим обобщить советы по организации и ведению семейного бюджета и поделиться полезными материалами для дальнейшего развития.

как правильно вести семейный бюджет

Вредные советы

Советы по организации и ведению семейного бюджета.

- Откладывайте минимум 10% от каждого поступления в фонд благосостояния.

- Откладывайте % с каждой зарплаты на благотворительность.

- Сосредоточьтесь над увеличением доходной части семейного бюджета, точнее над пассивным доходом, и уменьшении расходной его части.

- Фиксируйте свои расходы ежедневно, а анализируйте их ежемесячно.

- Вовремя, но не заранее, платите по счетам. Избегайте просрочек.

- Сформируйте финансовую подушку безопасности. Держите эти средства в высоколиквидных инструментах.

- Используйте возможности, которые даёт наше законодательство, по возврату части потраченных денег на покупку квартиры, на страхование жизни, на лечение и прочее.

Более подробно о налоговых вычетах читайте в статье (ссылка откроется в новом окне).

Развиваем финансовое мышление

Представляем список книг, которые позволят закрепить и развить ваше финансовое мышление. Это, конечно, не полный список книг, но идеи, которые в них рассматриваются – основополагающие. Читать их будет полезно, как взрослым, так и детям.

- “Мани или азбука денег” — Шефер Бодо

- “Путь к финансовой независимости” — Шефер Бодо

- “Самый богатый человек в Вавилоне” — Клейсон Джордж

- “Богатый папа, бедный папа” — Кийосаки Роберт

- “Квадрант денежного потока” — Кийосаки Роберт

- “124 способа сэкономить, не ущемляя себя” — Левитас Александр

- «Как составить личный финансовый план» — Владимира Савенка

- «Деньги. Мастер игры» — Тони Роббинс

- “Миллионер — автоматически” — Дэвида Баха

Начните вести семейный бюджет и ведите его в течение, хотя бы, года. Вы удивитесь, как изменится ваше финансовое положение. Как прогнозируемо и спокойно будет ваше финансовое будущее. Вы сможете уверенно планировать и весело проводить семейный отдых, и делать это не только раз в год, но и по выходным. И даже без заимствования денег. Вы можете взять свое будущее и будущее своей семье под контроль. Будьте хозяином своей жизни. Теперь вы знаете, что такое семейный бюджет и как правильно вести его.