Как вести семейный бюджет, чтобы выйти на новый уровень комфорта

Содержание:

- Виды семейного бюджета

- Подробная инструкция по планированию семейного бюджета

- Советы, как можно экономить

- Инструменты и методы планирования семейного бюджета

- Показатели прошлых лет

- Статьи о вкладах

- 3 основных типа семейного бюджета

- Как грамотно вести семейный бюджет: пошаговая инструкция

- Виды семейного бюджета

- Корректируйте бюджет

- С чего начать составление личного бюджета

- Принципы планирования семейного бюджета

- Амбарная книга или где вести бюджет

Виды семейного бюджета

Если на государственном уровне и на уровне предприятий бюджет контролируется благодаря четким и однозначным решениям, в семье осуществить это бывает не так-то просто. Вопросы, касаемые распределения материальных благ и оценки приоритетов – порой довольно сложные и трудноразрешимые. Взаимопонимание между членами семьи может быть нарушено, особенно, если их вклад в семейный бюджет неравнозначен.

Выделяют 3 основных типа семейного бюджета, которые чаще всего используются на практике.

Совместный

Принятие решений по их распределению может быть совместным, может выноситься на обсуждение (семейный совет), или окончательное решение может выносить глава семьи.

Важно то, что при таком подходе учитываются интересы каждого, и каждый вправе высказать свою точку зрения. Основа совместного бюджета – это доверие и сплоченность семьи, взаимная ответственность и умение находить компромиссное решение

Совместно-раздельный (долевой)

Согласно такому плану, основные расходы на поддержание жизни семьи справедливо распределяются между супругами. При незначительной разнице в зарплатах сумма может быть поделена поровну, или же каждый покрывает свою долю. Оставшиеся деньги можно тратить по собственному усмотрению и без отчета, в том числе самостоятельно планировать покупки или откладывать какую-то часть денег на будущее.

Ведение долевого бюджета во многом делает совместную жизнь выгодной, поскольку значительно облегчает груз финансовых обязательств. Вдобавок такой подход практически исключает спорные вопросы, которые часто возникают при ведении совместного бюджета: большие проблемы решаются совместно, а в мелочах каждый может обеспечить себя сам.

Раздельный

Например, если один из супругов желает помогать родственникам, занимается благотворительностью, имеет дорогостоящее хобби и не хочет посвящать в свои дела домашних – раздельный бюджет подойдет как нельзя лучше. Такой подход пропагандируют как современный, учитывающий интересы личности и свободу выбора.

Но самом деле при ведении раздельного бюджета в семье может возникнуть еще больше хаоса и недопонимания – такая ситуация хуже поддается контролю. Поэтому раздельного бюджета в чистом виде практически невозможно встретить – все равно вступают в силу какие-то договоренности в силу специфики семейных отношений (я плачу за квартиру, ты – за еду, или – ты не работаешь, но я тебе даю деньги – делай с ними, что хочешь).

Из плюсов многие отмечают возможность не отчитываться перед супругом или супругой, планировать собственное будущее без необходимости лезть в кошелек второй половины.

Кстати, к раздельному бюджету часто прибегают при отсутствии общих финансовых обязательств. В этом случае этот вариант дает гораздо больше преимуществ.

Тип бюджета и модель отношений

Осознанное управление деньгами позволяет избежать многих неприятных ситуаций. Бывает, что близкие люди не смогли договориться, не сошлись во мнениях или просто не спросили друг у друга. Тип бюджета должен устанавливать определенные правила, которых нужно придерживаться всегда.

Интересный вариант классификации типов семейного бюджета можно предложить, исходя из того, кто в семье обычно управляет финансами:

- матриархат – женщина берет на себя основные обязанности по распределению финансов семьи, принимает решения и управляет бюджетом;

- патриархат – мужчина как главный добытчик самостоятельно контролирует бюджет, обеспечивает потребности семьи и планирует расходы;

- разделение обязанностей – расходы по ведению домашнего хозяйства оплачиваются поровну или по договоренности;

- независимое управление – бюджет у каждого свой, остальное по договоренности;

- партнерство – супруги распоряжаются деньгами семьи на равных правах и имеют общий доступ.

Подробная инструкция по планированию семейного бюджета

Отслеживание семейных трат, а также вашего дохода — работа не скучная и не трудная, как вы, возможно, считали. Можно найти компьютерную программу или приложение на смартфон, с помощью которых вы сможете легко и быстро составить план бюджета и следовать ему.

- Возьмите блокнот и карандаш. Это самое простое, что можно сделать, чтобы контролировать расходы семейного бюджета.

- Сделайте таблицу в специальной программе «Эксель», чтобы было удобнее отслеживать, на что вы тратите заработанные средства.

- Установите приложение на телефон — с его помощью вы сможете сразу же вносить расходы семейного бюджета в память. Главное подобрать наиболее удобное для вас приложение. Например, «Дребеденьги», Coinkeeper — подходящие утилиты, чтобы отслеживать семейные траты.

Как отследить расходы семейного бюджета на месяц? Воспользуйтесь нашим руководством.

Шаг 1. Определите цель.

Тратить меньше, если у вас нет цели, не получится. Скупой человек и тот, кто планирует траты, — разные люди. Поставьте перед собой цель и старайтесь не расходовать деньги на ненужные вещи. Например, в краткосрочной перспективе вашей целью может стать покупка нового телефона либо погашение кредита. Среднесрочная цель — новая машина, путешествие. В долгосрочной перспективе — планирование жизни на пенсии, выплата ипотечного кредита, оплата образования сына или дочери.

Важно! Ваши цели должны быть реальными, а доходы — точно просчитаны. Шаг 2

Определяем доходы и затраты вашей семьи

Шаг 2. Определяем доходы и затраты вашей семьи.

Для этого обращаемся к структуре бюджета. Прежде всего запишите, из чего складываются ваши доходы. Это может быть зарплата, пенсионные выплаты, пособия, дополнительный заработок и так далее. Затем записываем все затраты

Платежи подразделите на временные и постоянные, отметьте их в табличке семейного бюджета, принимая во внимание ваш личный опыт

Обратите внимание: необходимо учесть, сколько человек в вашей семье, где вы живете, какие потребности есть у вас и у ваших детей. Подумайте, возможно придется добавить категории затрат, чтобы сделать табличку детализированной

Обычно семейные доходы складываются из:

- заработной платы мужа;

- зарплаты жены;

- процентов по банковскому вкладу;

- пенсионных выплат;

- пособий;

- дополнительного заработка, к примеру, на удаленной работе.

Затраты бывают постоянными, которые не меняются:

- налоговые выплаты;

- оформление страховки (квартиры, машины, здоровья);

- оплата сотовой связи, интернета и так далее.

Не забывайте про 10–20 %, эту сумму нужно откладывать, чтобы она послужила в качестве финансовой подушки, если произойдет чрезвычайная ситуация.

Переменные траты включают в себя:

- покупку продуктов питания;

- лечение;

- ремонт автомобиля;

- покупку обуви и одежды;

- коммунальные платежи;

- личные расходы мужа и жены, которые необходимо просчитывать отдельно;

- приобретение презентов на праздники;

- оплату детского садика;

- походы в кино, на выставки и тому подобное;

- траты на ребенка.

Учитывайте пожелания членов вашей семьи, чтобы скорректировать перечень, расширить его, увеличить траты или объединить статьи затрат семейного бюджета.

Шаг 3. Контролируйте, сколько вы потратили за месяц.

Конечно, нелегко сразу же сделать таблицу расходов семейного бюджета, ведь нужно знать, на что вы тратите деньги. Для этого потребуется время — 30–60 дней. Регулярно записывайте в табличку «Эксель» траты, внося корректировки.

Это необходимо для того, чтобы ясно видеть, сколько денег вы расходуете. Зная это, в последующем можно будет управлять бюджетом.

Шаг 4. Решите, что вам действительно необходимо, а от чего можно отказаться.

После того как вы начнете фиксировать, на что тратите деньги, то поймете, что крупные суммы уходят на покупку того, что вам не нужно. Траты, которых нет в вашем плане и которые вы совершаете, поддавшись сиюминутному желанию, расходуют ваш бюджет. Поэтому, если ваша заработная плата небольшая, 2–4 потраченные тысячи серьезно ударят по бюджету.

Не стоит приобретать вещь, если она вам не нужна. Дайте себе время подумать. Спустя пару недель вы поймете, что можете обойтись без этой покупки. Если же нет, то смело совершайте покупку.

Рекомендация: снимите деньги с кредитки или зарплатой карточки. Чтобы тратить меньше, рассчитывайтесь наличкой. Ведь если вы держите бумажные деньги в руках, вам будет сложнее потратить их, чем виртуальную сумму.

Советы, как можно экономить

Главное правило экономии – тратить меньше, чем получаешь. Но, к сожалению, не всегда это кажется возможным. На самом же деле сэкономить можно практически на всём, при этом не слишком себя ограничивая.

Вот несколько советов, как экономить бюджет на привычных вещах:

Но в то же время нельзя экономить на дешёвой одежде и обуви, так как они быстро придут в негодность и придется снова тратиться, а также забывать о своём здоровье (просто зайдите в аптеку и посмотрите на ценники – сразу расхочется болеть/захочется купить абонемент в спортзал. Уж поверьте, он выходит на много дешевле походов по врачам и закупки лекарств).

Вам может быть интересно — «Дауншифтинг: что это такое, как стать настоящим дауншифтером и в какие страны или регионы России податься?».

Инструменты и методы планирования семейного бюджета

Существует множество способов упростить себе жизнь при ведении домашнего учета. Наверняка вы уже прибегали к некоторым из них. Если нет, то вот вам еще один совет – обязательно присмотритесь к этим инструментам и методам, даже несмотря на кажущуюся банальность и простоту.

Тетрадь или блокнот

Можно начать фиксировать доходную и расходную части, вместе с планом по старинке, как это делали наши бабушки. Для этого необходимо завести тетрадь или блокнот удобного формата с подходящей разлиновкой.

Воспользуйтесь следующими советами, если собираетесь вручную фиксировать бюджет:

- Составьте или найдите таблицу, которой будете придерживаться при фиксации данных;

- Толщина тетради должна быть достаточной, чтобы отразить желаемый период;

- Не забывайте о планах – их можно прописать вперед, а потом вписывать фактические данные;

- Заклейте одну или несколько страниц, чтобы получился кармашек для чеков.

Таблица в Exсel

Табличный формат очень удобен и помогает структурировать информацию. Если вам такое по душе, используйте специальную программу, которая предназначена для работы с таблицами!

Плюсы ведения бюджета в Excel:

- тело таблицы уже построено, нужно просто вписать данные

- таблица посчитает все за вас, если вставите нужную формулу

- можно работать одновременно с несколькими таблицами

- данные разных таблиц можно связывать между собой

- легко вносить любые изменения

- можно настроить внешний вид таблицы

Пример таблицы личных расходов в Excel, составьте свою и контролируйте все данные в одной программе.

Строка «личные расходы» содержит формулу, суммирующую значения всех категорий. При изменении любого параметра итоговая сумма изменяется автоматически.

Программы и приложения

Если у вас нет времени кропотливо вести подсчеты, можно воспользоваться уже готовыми разработками для ведения домашней бухгалтерии. Возможности программ позволяют тратить минимум времени, при этом вы получаете качественную и структурированную информацию.

Программа проводит анализ за вас, самостоятельно сверяет данные, предоставляет свежие сводки, напоминает о платежах и даже дает советы.

Не все приложения подходят для полноценного ведения бюджета – но почти все могут послужить отличным рабочим инструментом!

Японская система Какебо

Альтернативный вариант самостоятельного контроля финансов вашей семьи – японская система kakebo. Она оказалась настолько популярна, что теперь ее используют по всему миру. Дословно kakebo переводится как «книга домашней экономии».

Суть системы проста: ведение учета бюджета в форме специальных таблиц. Учет финансов ведется по соотношению план-факт. Составляем 2 таблицы:

- плановые доходы/расходы/ сбережения

- текущие расходы

Метод конвертов

Вам не удобно вести учет текущих расходов, лень записывать каждую копеечку и постоянно держать руку на пульсе? Метод конвертов в ведении домашнего бюджета популярен не зря: он избавляет от необходимости скрупулезных подсчетов.

Достаточно всего 1 раз распределить семейный бюджет на месяц.

Традиционно метод предлагает использовать 7 конвертов:

- питание

- платежи

- развлечения

- черный день

- покупка вещей и предметов быта

- расходы на детей

- остаток

Под каждую категорию придется завести отдельный конверт. На каждом пишем целевое назначение денег, вкладываем туда сумму плановых расходов и тратим в течение всего месяца.

Этот вариант предполагает распоряжение исключительно наличными деньгами.

Смысл этой идеи в том, что деньги на текущие расходы хранятся отдельно друг от друга – это удерживает от соблазна нарушить схему и залезть за средствами в другой конверт. Стоит признать, что любые вариации этого метода в отношении электронных денег будут менее эффективны.

Систему можно легко адаптировать под себя, изменив категории трат или их количество.

Метод 50/20/30

Этот метод рекомендован для тех, кто испытывает сложности в распределении денежных средств семьи, и не может сразу составить семейный бюджет. По сути это готовый метод рационализации расходов, который поможет правильно выдержать баланс доходов и расходов, а также даст хороший задел на будущее.

| Основные цели | Инвестиции в будущее | Удовольствия |

| 50% | 20% | 30% |

| Обязательные ежемесячные платежи | Кредиты на образование | Одежда и имидж |

| Покупка продуктов | Оплата курсов | Развлечения |

| Транспорт | Черный день | Путешествия |

| Накопления на старость | Отпуск |

Показатели прошлых лет

Конечно, государственные средства внутри страны не распределялись одинаково по годам. Каждый год вносились правки в общую экономическую картину. Источники для бюджета городов и бюджета регионов мало отличимы друг от друга.

2016

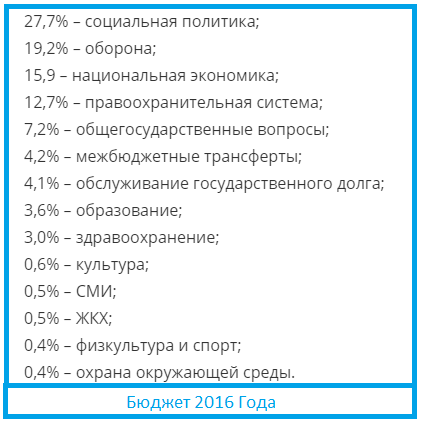

Ключевыми показателями при формировании государственного бюджета в 2016 году стали показатели стоимости одного барреля нефти марки Brent. Расчеты политиков показали, что стоимость одного барреля этой нефти доходила до 50 долларов США, при этом курс американской валюты по отношению к рублю составил 63,3 рубля. Для 2016 года характерны следующие показатели:

- Доходная часть составляла 13 738,5 млрд рублей. Увеличение объема сохраненных сбережений было принято реализовывать за счет увеличения прибыли с нефтегазовой промышленности.

- Расходная часть составляла 16 098, 6 млрд рублей.

- Предполагаемая величина резервного фонда страны доходила до 5 507,1 млрд рублей.

Доля бюджетных расходов была неоднородна. В первую очередь государство отчисляло средства на социальную политику. Это 27,7 % всей доли бюджета. Затем средства отчислялись на оборону — 19,2 % всех сбережений. После, на национальную экономику и правоохранительные системы. Далее, по уменьшению средства отчислялись на значимые сферы экономики.

2017

Динамика распределения средств страны в 2017 году зависит от котировок цен на нефть, газ, а также котировки стоимости золота и других драгоценных металлов. В 2017 году большое значение имели введенные санкции. Таким образом в 2017 году:

- Доходы составляли 13.488 млрд. рублей.

- Расходы составляли 16.241 млрд. рублей.

- Дефицит составлял 2.753 руб.

В 2017 году курс доллара составлял 67,5 рублей, что значительно меньше, чем на сегодняшнее время. Относительно процентной политики нет различий с политикой 2016 года. В первую очередь средства уходят на следующие статьи:

- Социальная политика — 30,8%.

- Оборона страны — 17,2%.

- Национальная экономика — 12,8% и так далее по убыванию.

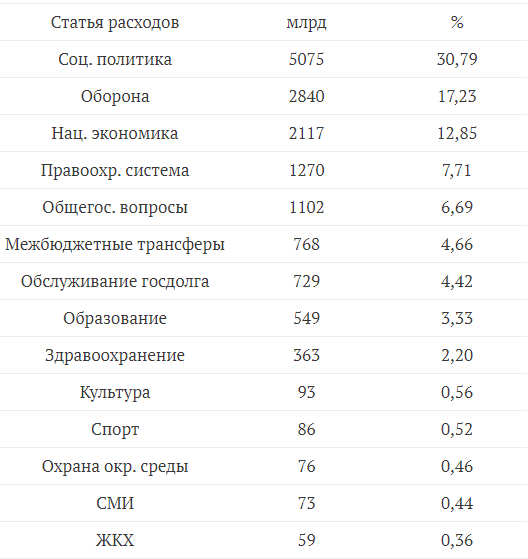

2018

За основу расчетов в 2018 году были взяты показатели одного барреля нефти марки Urals. В то время средний по году курс доллара составлял 64,7, процент инфляции доходил до 3,7%, показатели доходов страны в 2018 году стал значительно выше по отношению к 2017 году и составил 15,182 трлн рублей. Суммы расходов государства доходили до 16,514 трлн рублей.

Относительно процентной политики средства распределяются следующим образом:

- 30,96% уходит на социальную политику.

- 17,01% уходит на национальную оборону.

- 14,11% уходит на национальную экономику.

Таким образом 2018 год дал очень мощный толчок для развития экономики других лет.

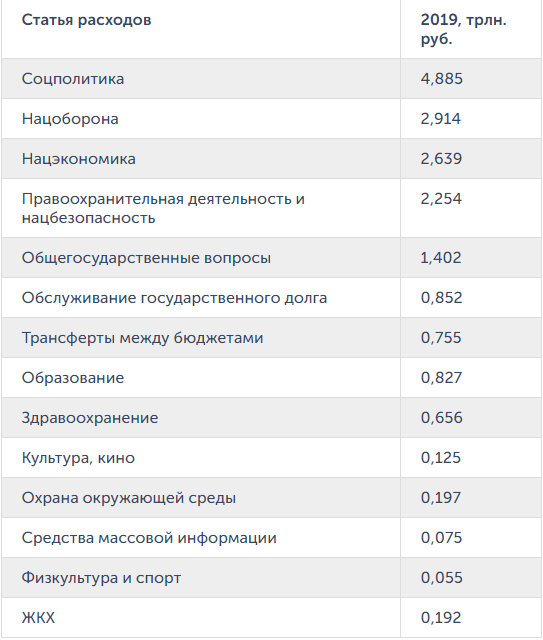

2019

2019 год был достаточно специфичным годом по прогнозам Министерства Финансов РФ. Колебания рыночных цен связано с изменениями показателей на зарубежных рынках, а также с санкциями США в отношении РФ. Относительно процентной политике характерно следующее:

- Отчисления на соц.политику 24,5%.

- Нац. оборону — 14,6%.

- Нац. экономику — 13,2%.

- Правоохранительную деятельность — 11,3.

И так далее по убыванию расходов экономики.

Статьи о вкладах

3 основных типа семейного бюджета

- Совместный семейный бюджет

Достаточно распространены все типы семейного бюджета. Сбалансированный (совместный) при этом, пожалуй, встречается чаще остальных. Он подразумевает, что все деньги, заработанные членами семьи, суммируются, после чего супруги сообща решают, как распределить полученные средства на определенный срок (как правило, на месяц). Основное преимущество такого типа ведения бюджета заключается в ощущении единства. Супруги договариваются о предстоящих расходах и совместно отвечают за распределение денег.

Совместному типу семейного бюджета, или «общему кошельку», как правило, отдают предпочтение те семьи, где муж и жена зарабатывают примерно одинаково, а также пары, в которых мужчина полностью или частично обеспечивает супругу. Последний вариант почти неизбежен, если жена находится в декрете и мужчина – единственный кормилец в семье. Так по факту бюджет становится единоличным. Но эмоционально он воспринимается как общий, поскольку средства хранятся в специально отведенном, известном для сторон месте и супруги вместе решают, куда их потратить. В основе совместного типа семейного бюджета – доверие друг к другу, взаимная ответственность и способность идти на уступки.

Как грамотно вести семейный бюджет: пошаговая инструкция

Итак, мы выяснили, что вести семейный бюджет полезно и даже необходимо. Но как правильно организовать этот процесс?

Вот план, который вы можете взять на вооружение:

Шаг 1: Подготовьте базу для анализа доходов и расходов

Чтобы планировать покупки и создавать накопления, необходимо иметь чёткое понимание своих расходов. Для этого в течение нескольких месяцев нужно будет фиксировать все денежные поступления и расписывать, на что они были потрачены. Для этого можно использовать компьютерные программы, мобильные приложения или обычную тетрадь. Подробнее о способах отслеживания расходов вы узнаете чуть ниже. А вот основные принципы, которые нужно соблюдать на данном этапе:

- записывайте все доходы и расходы каждый день;

- распределяйте их по различным категориям;

- в конце месяца подводите итоги по каждой статье и отмечайте наиболее затратные;

- учитывайте все имеющиеся финансовые источники.

Как вести тетрадь расходов семейного бюджета? Это удобнее делать в таблице, включающей несколько категорий: коммунальные расходы, образование, продукты, транспорт, лекарства, одежда, развлечения и т. д. В каждой категории выделите также основные подкатегории.

Что касается доходов, основными категориями здесь будут заработная плата, проценты по вкладу, стипендии, пособия и т. д.

Шаг 2: Проанализируйте собранные данные

Просто записывать расходы не имеет смысла. Собрав данные за 2-3 месяца их нужно проанализировать. Часть трат вы сочтёте обязательными и никак не сможете их урезать. Но непременно найдутся и такие, которые можно будет вычеркнуть совсем (например, курение) или хотя бы снизить (например, ужины в дорогих ресторанах).

Точность анализа напрямую зависит от того, насколько тщательно вы отслеживали расходы и распределяли их по категориям. Качественная подготовительная работа – залог нахождения скрытых резервов семейного бюджета, которые вы сможете использовать в дальнейшем.

Шаг 3: Начните ставить цели

Следующий шаг связан с определением краткосрочных и долгосрочных финансовых целей. Они могут быть самыми разными, например:

- накопить на путешествие;

- купить новую стиральную машину;

- обеспечить себе безбедную старость и т. д.

Шаг 4: Разработайте стратегию и тактику ведения семейного бюджета

Этот этап по праву считается самым сложным и ответственным. Здесь вы должны понять, какая стратегия и тактика поможет вам эффективно вести семейный бюджет и достигать поставленных целей.

Чётко определите, что именно вы собираетесь делать. К примеру, ваша цель – за 7 месяцев собрать 70 тысяч рублей и отправиться в отпуск на острова. Значит, нужно спланировать, как в течение этого времени каждый месяц откладывать по 10 тысяч.

Остерегайтесь недостижимых целей. При зарплате в 50 тысяч рублей вы при всём желании не накопите на трёхкомнатную квартиру в центре Москвы. А вот взять в ипотеку жилплощадь поскромнее – вполне. Но и для этого придётся взять под контроль расходы, чтобы оставаться в плюсе.

Шаг 5: Спланируйте семейный бюджет на месяц

Финансовый план тоже обычно оформляют в виде таблицы. Здесь графы «доходы» и «расходы» нужно будет поделить ещё на две подграфы: «план» и «факт». В первую заносятся все обязательные расходы, включая те деньги, которые вы откладываете на свою цель. Во второй отражаются фактические затраты. В конце выясняется, насколько больше или меньше вы потратили, чем планировали.

Шаг 6: Проанализируйте полученные результаты

Благодаря своим расчётом в конце месяца вы сможете сравнить свой план по расходам с реальной ситуацией. По одним статьям вы заметите остаток, а по другим – перерасход.

Последний вопрос, который нужно будет решить: что делать с теми средствами, которые у вас остались? Кто-то предпочитает всё до последней копейки откладывать на счёт, кто-то – купить одежду или технику, а кто-то готов всё сэкономленное потратить на развлечения. Вряд ли здесь можно что-то советовать: свободными деньгами каждый распоряжается по своему усмотрению.

А потом вы продолжите вести семейный бюджет далее, повторяя все шаги, кроме первого и второго. Третий этап тоже может быть исключён, если вы поставили себе долгосрочную цель.

Виды семейного бюджета

В самом начале семейной жизни неизбежно встает вопрос о том, кто будет главным в распределении финансов или, проще говоря, кто будет вести семейный бюджет. И лучше решение этого вопроса не откладывать в долгий ящик, потому что от него зависит, не побоюсь этого слова, благополучие семьи.

Какие виды семейных бюджетов бывают?

Совместный

Все деньги, заработанные мужем и женой, складываются в одном месте, например, в конверт или шкатулку. Каждый член семьи имеет право взять необходимую ему сумму на неотложные нужды. Как правило, крупные покупки обсуждаются на семейном совете и совершаются вместе.

Исходя из имеющегося многолетнего (более 18 лет) опыта ведения совместного бюджета, расскажу об основных принципах, на которых оно строится:

- большая степень ответственности обоих супругов в вопросах трат;

- абсолютное доверие друг к другу;

- постоянный контроль расходов, чтобы не оказаться у пустого коры… конверта;

- обязательное обсуждение крупных покупок;

- атмосфера взаимопонимания и добра, когда ни один из супругов не позволяет себе упрекнуть другого в сумме заработка.

Если хоть один из принципов нарушается, то этот вид финансового контроля не для вас.

Раздельный

Этот вид ведения бюджета, на мой взгляд, наиболее распространен между людьми, которые соединились в пару уже будучи состоявшимися в финансовом плане. Например, повторный брак или брак уже в немолодом возрасте. Особенность этого вида в том, что у каждого супруга свой кошелек. Муж и жена полностью распоряжаются только личными финансами. Часто супруги даже не знают о реальной сумме доходов друг друга.

Как в таком случае решается вопрос оплаты, например, совместного похода в ресторан или поездки в отпуск, коммунальных платежей и содержания ребенка? Как правило, расходы по этим статьям делятся пополам.

Принципы построения раздельного бюджета:

- ответственность супругов только за свою часть бюджета;

- умение разрешать возможные конфликты в вопросах оплаты общих расходов;

- бОльшая самостоятельность, чем при совместном бюджете, в вопросах контроля и накопления;

- бОльшая свобода действий в вопросах подарков и сюрпризов своей второй половинке.

Единоличный

Вид ведения бюджета, при котором все деньги сосредоточены в руках одного человека. Он берет на себя полную ответственность за контроль доходов и расходов. Такая практика подходит семьям, в которых один из супругов часто поддается искушению спонтанных покупок, не следит за расходами и залезает в долги.

Принципы единоличного владения и распоряжения деньгами:

один из супругов несет моральную и материальную ответственность не только за себя, но и за всех членов семьи;

второй принцип выходит из первого, он должен быть максимально организованным и финансово грамотным;

важно соблюсти баланс в отношениях, чтобы постоянно не напоминать второй половинке о ее положении в семье.

Общий или раздельный, а может быть единоличный? Советы в решении этого вопроса могут только навредить. Ответьте на него так, как лучше только для вас, а не для ваших советчиков.

Корректируйте бюджет

Скорее всего, вы справились с составлением бюджета. Это хорошо. Но есть и плохие новости: скорее всего, ваш бюджет неправильный.

Скорее всего, вы переоценили свои расходы на какие-то категории и недооценили в других. Но не волнуйтесь, чем дольше вы выполняете бюджет, тем лучше вы будете понимать, сколько вы тратите по всем категориям.

После того, как вы составили бюджет, не стоит его консервировать. Думаете о бюджете как о подвижном живом создании. Каждый месяц вашей жизни не похож не другой. Каждый месяц у вас будут новые финансовые потребности и желания. В один месяц вам придётся потратиться на новые шины или новую кухонную технику. Вы должны продолжать следить и адаптировать свой бюджет по мере того, как ваша жизнь меняется.

С чего начать составление личного бюджета

Для начала следует определить, какая сумма требуется для месячного проживания, из чего состоят ваши траты. Проанализировать эти данные можно с помощью банковских приложений. Возможно, мобильный помощник допустит ошибку, к примеру отнесет расходы на фитнес-клуб к категории развлечения, однако даже в этом случае вы сможете увидеть полную картину того, на что расходуется личный бюджет.

В отдельный блок следует включить регулярные затраты. Сюда относятся покупки, которые вы совершаете каждый месяц. К примеру, затраты на бензин, коммунальные платежи, покупка продуктов, зубной пасты и прочих вещей, которые вам необходимы. То же самое касается и организации: внесение арендной платы за офис, выплата денежного вознаграждения сотрудникам.

Принципы планирования семейного бюджета

Специалисты по финансам предлагают к изучению несколько правил, придерживаясь которых можно сократить расходный лист и повысить свой уровень жизни:

- Пятую часть доходов, а именно 20%,откладывать и считать неприкосновенными. Для лучшей сохранности деньги можно вложить в банк под проценты или обменять на акции, так от сбережений получится еще прибыль.

- Выплатить все долги и кредиты, и стараться обходиться без них.

- Распределять траты в соответствии с оставшимися 80% от доходов.

Если семья никогда не делала сбережений, для нее будет сложно сразу откладывать по 20% от доходов. Чтобы облегчить себе задачу и выработать полезную привычку, можно начать с небольших сумм, по 5%.

Существует и другая схема:

- 50% от всех доходов распределять на постоянные ежемесячные расходы (услуги ЖКХ, оплата школы и детского сада, продукты, обслуживание машины, проезд).

- 30% от оставшейся суммы тратить для души: на развлечения и предметы досуга.

- Последними 20% погашать долги и кредиты. Если таковых не имеется, откладывать или инвестировать.

Есть еще интересная структура составляющих семейного бюджета – правило 60% или метод конвертов. По ней доходная часть делится на 5 пунктов:

- 60% — на расходы первой необходимости;

- 10% — сбережения на дорогостоящие покупки и цели;

- 10% — долгосрочные выплаты;

- 10% — на незапланированные расходы;

- 10% — расходы на досуг и отдых.

Какой вид экономии более рационален и удобен, каждая семья решает для себя самостоятельно

Важно подобрать подходящее для вас планирование семейного бюджета и строго следовать ему

После завершения временного промежутка, на который составлялся план бюджета, необходимо проанализировать результаты и выяснить следующее:

- Потребовались ли дополнительные средства на неучтенные расходы? Почему?

- Получилось ли сократить расходы и в каком пункте?

- Стали ли больше постоянные ежемесячные расходы (вследствие роста цен, например)?

- Появились ли доходы помимо основных?

Сделав анализ, вы получите ясную картину финансовой ситуации в семье и сможете корректировать ее, планируя будущий семейный бюджет.

Амбарная книга или где вести бюджет

Каждый, кто задается вопросом ведения бюджета семейного или личного, не изменено сталкивается с дилеммой: а где вести бюджет? В тетради или Екселе или специализированной программе?

У каждого способа свои плюсы и минусы. Главное начать вести бюджет, выработать привычку его ежедневного ведения, а уж потом вы поймёте, какой инструмент вам лучше подойдёт.

Важно, чтобы в выбранном инструменте вы могли планировать свой бюджет на месяц, год и вносить данные о фактических расходах. А также была возможность учёта банковских счетов и прочих финансовых инструментов и гибко их настраивать под свои задачи

Ведь важно не только учитывать свои расходы, но и нужно управлять своими сэкономленными денежными ресурсами.

учет расходов

Программы и онлайн сервисы

На начальном этапе, для кого-то, проще будет использовать специализированную программу или онлайн сервис (указать список программ), так как вы сможете фиксировать свои расходы сразу же в момент их совершения и начнёте формировать привычку ведения семейного бюджета. Только выберите приложение с поддержкой многопользовательского режима. Чтобы вы и ваша половина могли фиксировать расходы.

К преимуществам данного инструмента относятся мобильность, простота и наглядность. Вы легко можете формировать графические отчёты вашего бюджета.

К минусам использования приложений можно отнести то, что большинство из них платные, по крайней мере, если потребуется более расширенный функционал или количество пользователей. Плюс настроить их под свои специфические задачи может быть очень затруднительно, тем более в бесплатной версии. А они (специфические задачи) обязательно появятся по мере того как вы будете вести семейный бюджет и развивать свою финансовую грамотность.

К примеру, вы начнёте инвестировать в недвижимость и у вас появятся объекты, которые будут приносить доход и вам потребуется вести финансовый учет по ним. Имейте ввиду, что нужно разделять семейный бюджет и бюджет бизнеса.

Или нужно будет вести учёт бюджета конкретной расходной статьи в разных банках. И много других индивидуальных задач.

Excel или Эксэль или Ексель — главное результат

Основным преимуществом Екселя является его бесплатность и то, что вы можете решить все свои специфические задачи. Конечно нужно будет обеспечивать сохранность этого файла и резервирование. Также использование Екселя позволит вам лучше понять нюансы и тонкости движения денег и их учёта.

В настоящее время, основной недостаток Экселя — доступность — решен. Вы можете вести бюджет в Google Таблицах или MS Excel и иметь к полноценный доступ к файлу с любого устройства и в любом месте, даже без доступа в интернет.

Конечно, при создании основной формы бюджета от вас потребуются определенные знания и навыки работы с этими программами. Благо есть интернет, и он облегчает решение этой задачи. Зато полученные знания вы сможете использовать и в своей профессиональной сфере, например, в работе.

Учитываем по старинке — тетрадь или блокнот

Ведение бюджета в тетради или блокноте менее удобный способ. Так как по мимо фиксации своих расходов и доходов, потребуется периодически тратить время на подготовку формы (таблицы) бюджета. В дополнение, очень сложно делать визуальную аналитику в данном инструменте ведения бюджета семьи.

Основным преимуществом данного инструмента является его автономность, так как не зависит от наличия электричества и уровня зарядки вашего девайса, а также наличия интернета.

Золотая середина или стратегия использования

Какой из инструментов использовать — выбор за вами. Оптимальным может быть решение использовать сразу все средства для решения конкретной задачи.

К примеру, основным инструментом может быть Ексель, где вы будете сводить все данные в конце дня или недели и планировать свой бюджет. В приложении будете фиксировать свои ежедневные расходы. А блокнот или тетрадь будет резервным инструментом фиксации ежедневных расходов.

Вы можете разработать и свой алгоритм или стратегию использования этих инструментов для управления семейным бюджетом.