Сложные проценты

Содержание:

- Как повлиять на процентную ставку

- Пример расчёта процентов по кредитной карте.

- Отзывы о кредитах в банке «Сетелем»

- Что такое годовые проценты по кредиту, как они рассчитываются

- 10 000 брунейских долларов 2014 г

- Как даже с 1 000 рублей в кармане создать пассивный доход к пенсии

- От чего зависит размер данного показателя

- Отзывы о Альфа банк Уфа

- Как посчитать проценты по вкладу по простой формуле

- Связанные термины

- Расчет ПСК

- Виды процентных ставок по кредитам

- Красная зона (1%)

- Низкий процент по кредиту? В чем подвох

- ВТБ в других городах

- Отзывы о Банк ВТБ 24

- Что это такое

- Эффективная процентная ставка

- Как рассчитать проценты по вкладу самостоятельно?

- В макроэкономике

- Как уменьшить процент по кредиту?

- Разговорное употребление

- Преимущества и недостатки компании

- Условия программы

- Доступные способы минимизации рисков

Как повлиять на процентную ставку

Как говорилось ранее, банки дают деньги в долг каждому клиенту на разных условиях, хотя по одной и той же программе кредитования. Дело в том, что банки принимают решение о выдаче кредита и его стоимости на основании документов, которые клиент готов предоставить. На итоговую стоимость займа влияют такие обстоятельства, как размер заработной платы, обеспечение, кредитная история и даже возраст и семейное положение заемщика.

Чтобы получить максимально выгодное предложение, нужна стабильная и высокооплачиваемая работа, большой трудовой стаж и «чистая» кредитная история. Но, если, например, у заемщика есть досрочно погашенные займы, то для него определят больший процент, причина тому очевидна, банки теряют прибыль, когда клиент рассчитывается ранее запланированного.

В общем, прежде чем брать кредит, поинтересуйтесь не только процентной ставкой, но и дополнительными условиями кредитования. В некоторых банках дополнительные сборы и комиссии уже входят в годовую ставку, соответственно никаких лишних переплат клиент вносить не будет. Но, постольку, поскольку для каждого потенциального заемщика решающую роль при выборе продукта решает его стоимость банкам невыгодно этого делать, и о реальной стоимости займа клиент узнает только при подписании договора.

Пример расчёта процентов по кредитной карте.

Расчет производится, исходя из вышеуказанных схем расчетов, а также особенностей льготного периода.

Рассмотрим пример с честным льготным периодом в 55 дней, который начинается с 1 мая и длится до 25 июня. Процентная ставка на снятие наличных составляет 35%, на безналичные покупки – 30%, комиссия за снятие наличных – 2,9% мин.300 р.

| Операции | Возврат до 25 июня | Возврат до 25 июля |

|---|---|---|

| 10 мая – снятие наличных 1 т.р. | 1 т.р. – наличные300 р. – комиссия за снятие3 т.р. – покупка

20 р. – проценты за 21 дней с 1 т.р. |

|

| 20 мая – покупка на 3 т.р. | ||

| 5 июня – снятие наличных 2 т.р. | 2 т.р. – снятая сумма58 р. – комиссия за снятие48 р. – начисленные проценты |

Рассчитаем комиссии за снятие наличных:

К возврату на 25 июня полежит сумма, потраченная в течение мая. Поскольку на снятие наличных ЛП не распространяется, то на эту сумму будут начислены проценты за 20 дней (с 10 мая до 31 мая):

Если пользователь хочет уложиться в ЛП, то до 25 июня ему нужно внести:

Если внести такую сумму нет возможности, то можно внести минимальный платеж (5%, мин.300 р.). В данном случае проценты начислятся и на сумму покупки за 11 дней (с 20 по 31 мая).

Итоговая сумма к расчету за май составит:

Минимальный платеж от общей суммы задолженности:

Поскольку второе снятие было уже в июне, то внести деньги можно до 25 июля. Сумма будет рассчитываться исходя из 25 дн. (с 5 по 30 июня)

Рассмотрим пример с «нечестным» грейс-периодом с теми же условиями.

| Операции | Возврат до 25 июня | Возврат до 25 июля |

|---|---|---|

| 10 мая – снятие наличных 1 т.р. | 1 т.р. – наличные300 р. – комиссия за снятие3 т.р. – покупка

2 т.р. – наличные 300 р. — комиссия 44 р. – проценты с 1 т.р. 40 р. – проценты с 2 т.р. |

Остаток основного долга после 25 июня +проценты. |

| 20 мая – покупка на 3 т.р. | ||

| 5 июня – снятие наличных 2 т.р. |

В данном случае нужно внести все потраченные деньги с 1 мая по 25 июня.

Учтем, что пользователь намерен все деньги 25 июня. Рассчитаем сумму процентов со снятых сумм:

Сумма к внесению до 25 июня для попадания в ЛП составит :

Если внести такую сумму пользователь не может, то он может заплатить минимальный платеж. В данном случае проценты начисляться и на сумму покупки за 36 дней:

Минимальный платеж к внесению на 25 июня составит:

К внесению на 25 июля будет остаток долга или минимальный платеж от него.

Таким образом, можно самостоятельно просчитывать свои траты и проценты к выплате, а можно воспользоваться выпиской по карте, которая формируется на конец расчетного периода и вносить платежи по ней. Выписку можно взять в отделении или сделать в онлайн-банке.

Отзывы о кредитах в банке «Сетелем»

Что такое годовые проценты по кредиту, как они рассчитываются

Каждый человек, по крайней мере, один раз обращавшийся в банк за кредитованием и получивший одобрение, знает, что такое годовые проценты по кредиту. Но есть граждане, кому еще не приходилось с этим сталкиваться. И хотя, вроде бы, понятие очевидное, но некоторые пояснения все-таки внести нужно.

Что такое годовая процентная ставка по кредиту

Годовые проценты по кредиту – это полная стоимость, которую заемщики уплачивают банку за пользование кредитными средствами в течение определенного периода, в данном случае календарного года. Она выражается в процентном эквиваленте. Банки начисляют их каждому заемщику независимо от вида кредита (потребительского, ипотечного, под залог автомобиля и тому подобные).

Они для банков выполняют 2 функции. Первая – это минимизация рисков. Таким образом банки защищают свои интересы.

Если у заемщика нет залогового обеспечения, поручителей и других гарантий, он не может расцениваться кредитором как абсолютно надежный клиент. Поэтому банк и завышает годовые ставки, перестраховывая себя.

Так, манипулируя этим инструментом и тем, что многие не сильно разбираются в том, что такое годовая процентная ставка по кредиту, банки генерируют новые кредитные продукты, тем самым, создавая потребителю иллюзию выбора.

А ведь, если знать реальные проценты, которые нам не спешат раскрывать финансовые организации, можно избежать многих переплат, научиться сравнивать предложения, отдавая предпочтения действительно выгодному для нас, а не для банка.

Многие задаются вопросом, можно ли получить кредит под низкий процент, ответ неутешительный.

Несмотря на то, что некоторые банки, используя хитрые маркетинговые приемы, стараются навязать клиентам продукт по невероятно маленькой стоимости, на самом деле, это не так. Ни одно кредитно-финансовое учреждение не будет работать в убыток.

Поэтому настоятельно рекомендуем внимательно смотреть на все условия, прописанные в кредитном договоре, особенно пункт о максимальных кредитных ставках (диапазон годовых процентов).

Узнаем реальную величину

Перед выбором того или иного вида кредитования, обязательно нужно выяснить, реальный размер переплаты, какой ежемесячный платеж вы должны вносить и по какой схеме (дифференцированной либо аннуитетной). Рассчитать годовые проценты по кредиту можно несколькими путями:

- Посредством Excel.

- С помощью кредитного калькулятора.

Первый метод предполагает следующие действия: вы смотрите в кредитный договор и узнаете график платежей. Создаете в программе электронную таблицу, в которой суммируете все платежи по каждому месяцу. Затем к числу, полученному в результате сложения, нужно еще прибавить величину комиссии (например, за оформление кредита, рассмотрение заявки и так далее).

Если клиент брал кредитку, ему нужно прибавить проценты, которые взимаются в качестве платы за годовое обслуживание.

Теперь образованную в ходе математических операций величину вы умножаете на %-ную ставку, значение которой находится в договоре.

В итоге у вас получится эффективная %-ная ставка, которую кредитор требует уплатить.

Второй способ более удобный, простой, быстрый и практичный, поскольку онлайн-инструмент, имеющийся на нашем сайте, сделает все за вас. К тому же, Excel не у всех установлен на ПК. Заметьте, в случае с ипотечным кредитом расчеты годовых процентов будут отличаться, так как имеют место быть специальные сборы и дополнительные пошлины.

Обе ставки вы можете посчитать, воспользовавшись нашим калькулятором, в том числе ипотечным. Для этого достаточно знать все те же данные, которые потребовались бы при самостоятельных подсчетах: вид платежей и их ежемесячный размер, сумма кредита, его срок, комиссионную ставку учреждения.

Ипотечный калькулятор онлайн >

В заключение

Обратите внимание, что некоторые банковские структуры не кредитуют без страхования. Сумма, которую они берут за это, также прописывается в кредитном договоре, ее учитывают при расчетах процентов по кредиту

Не относитесь легкомысленно к подписанию данного документа, тщательно исследуйте прежде текст, не пропуская те части, которые помечены звездочкой и имеют сноски.

Не ленитесь и не стесняйтесь изучать, анализировать все цифры, дополнительные платежи и комиссии, которые банк будет взимать с вас при заключении сделки.

Поставьте, пожалуйста, оценку автору за статью!

(1 5,00 из 5) Загрузка…

10 000 брунейских долларов 2014 г

Как даже с 1 000 рублей в кармане создать пассивный доход к пенсии

Пенсионный возраст увеличили, накопительную пенсию заморозили, регулярно проводят пенсионную реформу и меняют условия. Все эти хаотичные телодвижения говорят только о том, что у руководства нет четкого плана действий и видения, как же должна начисляться пенсия в нашей стране.

Какой вывод простому гражданину нужно сделать из всего этого? Только один – накопить на пенсию самостоятельно. И поможет в этом сложный процент. На конкретных расчетах посмотрим, как даже с 1 000 ₽ в месяц создать пассивный доход. Но для начала замечательная сказка из книги Бодо Шефера “Мани, или Азбука денег”.

Жил-был когда-то крестьянин. Каждое утро он ходил в курятник, чтобы взять на завтрак яйцо, которое снесла его курица. Но однажды он нашел в гнезде не обычное яйцо, а золотое. Сначала он не мог в это поверить. Возможно, кто-то решил над ним зло подшутить. Но ювелир, которому он принес показать яйцо, подтвердил, что оно из чистого золота. Крестьянин выгодно продал яйцо и устроил большой праздник.

На следующее утро он пошел в курятник раньше, чем обычно. В гнезде опять лежало золотое яйцо. Так продолжалось несколько дней. Но крестьянин был жадным и хотел побыстрее разбогатеть. Он злился на свою курицу, потому что “глупая птица” не могла объяснить ему, как она умудряется нести золотые яйца. Ему казалось, что тогда он мог бы и сам нести золотые яйца. Тогда у него было бы каждый день по два яйца. И однажды крестьянин так сильно разозлился, что вбежал в курятник и зарезал свою курицу. Некому стало нести золотые яйца.

Мораль этой сказки такова: нельзя резать курицу, несущую золотые яйца. Но чтобы получать золотые яйца, надо сначала завести курочку. Этим вы и должны заняться как можно скорее. Время – друг инвестора и враг того, кто откладывает на потом создание личного капитала.

Пример 1. Необходимо рассчитать, сколько денег нужно накопить, чтобы жить на пассивный доход через какое-то количество лет. Допустим, мы хотим на пенсии ежемесячно получать 50 000 ₽. Учтем инфляцию 4 %.

Ставку доходности примем равной 10 %. Ее размер зависит от состава инвестпортфеля. Если решили копить в облигациях, то закладывать надо меньший %. Если составить сбалансированный портфель из разных инструментов (например, ETF, акции и облигации отдельных эмитентов, золото), то 10 % – очень консервативная оценка. На практике получается значительно больше.

Расчет без учета инфляции: 50 000 * 12 месяцев / 0,1 = 6 000 000 ₽. Для учета инфляции воспользуемся онлайн-калькулятором. Необходимо накопить уже 10 000 000 ₽.

Пример 2. Есть начальный капитал 50 000 ₽ с ежемесячным вложением равной суммы: 1 000 ₽, 5 000 ₽ и 10 000 ₽. Доходность – 10 %, примем ежегодное начисление %. Сколько накопим через 10, 20, 30 и 40 лет?

| Сумма ежемесячных взносов | Срок накопления | |||

| 10 лет | 20 лет | 30 лет | 40 лет | |

| 1 000 ₽ | 320936,22 | 1023674,99 | 2846398,39 | 7574073,45 |

| 5 000 ₽ | 1085932,6 | 3772874,97 | 10742111,47 | 28818516,12 |

| 10 000 ₽ | 2042178,08 | 7209374,94 | 20611752,84 | 55374069,46 |

Какие выводы мы можем сделать из этих расчетов:

- Накопить на пассивный доход в 50 000 ₽ в месяц мы сможем, откладывая 5 000 ₽ в течение 30 лет. Если инвестируем по 10 000 ₽, то уже примерно через 23 года можно выходить на пенсию.

- С ежемесячными 1 000 ₽ нужно довольствоваться меньшей суммой пассивного дохода. Например, чтобы получать ежемесячно 35 000 ₽, надо накопить 7 000 000 ₽. Из таблицы видно, что только через 40 лет достигнем этого. А вот для ежемесячной прибавки к пенсии в 20 000 ₽ понадобится накопить 4 000 000 ₽ за 35 лет.

Поиграйте своими цифрами в любом финансовом калькуляторе сложных процентов. У кого-то начальная или ежемесячная сумма будет больше, кто-то рассмотрит меньший или больший срок и т. д.

От чего зависит размер данного показателя

- Первоначальный размер ставки поднимается на предполагаемый уровень инфляции. Любой кредитор хочет получить прибыль с тех денег, которые выдает, но через некоторое время они будут стоить уже меньше.

- Надбавка.

В крупных банках она меньше всего, к примеру, для льготных клиентов Сбербанка от 0,1%. Небольшие и молодые организации добавляют к сумме ставки рефинансирования и инфляции более существенную надбавку, чтобы хоть что-то заработать на оплату своих офисов, выплату зарплаты сотрудников, обслуживание банкоматов и терминалов и т.д. ТОП 100 банков нашей страны представлен тут.

Отзывы о Альфа банк Уфа

Как посчитать проценты по вкладу по простой формуле

Если у вас есть насущная необходимость распорядиться своими средствами, открыв вложение под простой %, то лучше всего самим рассчитать доходность согласно формуле расчета простого процента. На практике вы можете столкнуться с двумя видами банковских сбережений по пополняемости: пополняемые и не пополняемые по остатку. Как рассчитать цифры по каждому виду, описано далее.

С выплатой простых процентов в конце срока договора

Посчитать %-ты от размера вложения, в котором за основу взят определенный период (например, месяц или год) и при этом не предполагается пополнение, можно по следующей несложной формуле:

- S = (P x I x (T / K))/100;

- S – размер прибыли;

- P – размер вложения;

- показатель I – годовая ставка;

- T – срок размещения (высчитать в днях);

- K – количество дней в текущем году;

- предположим, гражданин принял решение вложить деньги на 180 дней под годовые 12%, размер сбережения – 100 000 рублей, согласно приведенной формуле доходность можно рассчитать так: (100 000*12* (180/365))/100 = 5 916 рублей.

Расчет вклада с капитализацией

Иногда обстоятельства позволяют получить дополнительные деньги, которые хотелось бы сохранить и преумножить на банковском депозите. При этом не требуется открывать новый отдельный счет. При наличии соответствующего пункта в договоре можно добавить деньги к существующему депозиту. Чтобы проконтролировать правильность начисления с пополнением, воспользуйтесь формулой, которая поможет рассчитать сумму вклада с капитализацией:

- S = ((P x I x (T / K))/100) + ((P 1 x I x (T 1 / K))/100);

- где первая и каждая последующая составляющая отличаются друг от друга переменными Р и Т (размером и сроком размещения основного тела счета).

Предположим, гражданин вложил деньги на 60 дней под 12% годовых с возможностью пополнения. Начальная сумма равна 50 000 рублей. На 20-й день гражданин пополняет счет на 10 000 рублей. Получается, что 50 000 рублей пролежало на депозите 19 дней (Т). Начиная с 20-го и по 60-й день (20 дней, Т1), тело счета составило 60 000 рублей. Считать проценты по вкладу необходимо так: ((50 000*12*(19/365))/100+((60 000*12*(20/365))/100 = 312,33+394,52=706,85 рублей.

Связанные термины

О чем нам говорит годовая ставка процента

Под этим термином понимают годовую процентную ставку за кредит, выраженную в одном процентном числе и представляющую годовую стоимость обслуживания кредита.

Эквивалентная доходность облигации

Под эквивалентной доходностью облигации понимают полугодовой, квартальный или ежемесячный пересчет по доходности дисконтной облигации или ноте к годовой доходности.

Доходность денежного рынка

Это процентная ставка, которую получает инвестор при капиталовложении в высоколиквидные ценные бумаги со сроком погашения менее одного года, такие как депозитные сертификаты, казначейские чеки США и муниципальные ноты.

Доходность бондов

Под доходностью бондов понимают объем прибыли, которую получит инвестор по бонду, рассчитанный путем деления номинальной стоимости на процентную ставку, которая выплачивается по ценной бумаге.

Расчет ПСК

Рассчитывается эффективная процентная ставка по формуле, приведенной в положении Центробанка № 252-П, и основана на методе расчета сложных процентов.

На самом же деле проценты по кредитам начисляются по схеме простых процентов, поэтому даже при отсутствии дополнительных комиссий по кредиту эффективная ставка все равно будет выше, чем процентная ставка по кредиту.

В разъяснительном письме № 175-Т Центробанк поясняет, как рассчитать ее размер. Определить его можно, используя финансовую функцию «ЧИСТВНДОХ» программы Microsoft Excel.

То есть, теоретически, мы сами можем ее рассчитать, только для этого нужно знать график платежей по кредиту. Вопрос в том, сколько времени и сил у нас займет ее расчет для разных кредитных программ в разных банках, и зачем нам это нужно, если банки сами обязаны предоставлять нам эту информацию.

К слову нужно сказать, что, несмотря на то, что термины эффективная процентная ставка (ЭПС) и полная стоимость кредита (ПСК), по сути, идентичны, второй термин был введен позже, и именно ПСК с 12 июня 2008 года Центробанк обязал раскрывать клиентам. Было бы очень удобно, если бы при расчете платежа на сайтах банков при помощи кредитного калькулятора мы могли бы видеть эту величину, но, к сожалению, банки не доводят до нас эту информацию таким способом. Узнать ее размер можно будет, обратившись непосредственно в офис банка.

Что влияет на ПСК

Чтобы правильно посчитать ставку ПСК необходимо учитывать много составляющих помимо всех платежей по кредиту. На ее размер окажет влияние срок кредита, вид платежа (аннуитетный, дифференцированный или буллитный), периодичность платежей, сумма первоначального взноса. Поэтому, сравнивать эффективную процентную ставку можно только при совершенно идентичных условиях выдачи кредита, в противном случае пойдет искажение информации.

При этом происходят очень интересные вещи, которые объясняются именно методом расчета этой ставки. Например, мы хотим рассчитать ПСК по кредиту при прочих равных условиях на срок 1 год и на срок 5 лет.

Все мы понимаем, что в первом случае наша переплата будет гораздо ниже, чем во втором, но отразится ли это в ставке ПСК? Нет, ее размер при сроке на 1 год будет выше, чем при сроке на пять лет. Ведь все наши затраты (в том числе и единовременные) будут распределены на меньшее количество времени и получится, что затраты на 1 единицу времени при этом возрастут.

Далее рассмотрим влияние на ее размер вида платежа. Их всего три: аннуитетный (когда платежи одинаковые на весь срок погашения), дифференцированный (размер платежа постепенно снижается к концу срока) и буллитный (на протяжении всего срока платятся только проценты и в конце срока полностью гасится основной долг). Не вдаваясь в подробности, примем на веру, что переплата в случае дифференцированных платежей будет меньшей (это действительно так).

И что же произойдет с ПСК?

А ее величина опять не будет говорить нам о нашей реальной переплате, потому что наименьшей эффективная ставка будет при буллитном погашении (в случае, когда переплата будет выше, чем по другим платежам), на втором месте – аннуитетный платеж, и на последнем – дифференцированный.

Вот и получается, что, сравнивая условия только по эффективной процентной ставке, можно выбрать не самую выгодную для себя кредитную программу.

- https://www.ipotek.ru/effekt

- http://calculator-credit.ru/articles/effective-rate.html (ссылка с примером расчетов)

- http://www.zanimaem.ru/spravochnik-zaemshika/kreditopedia/effektivnaya-protsentnaya-stavka

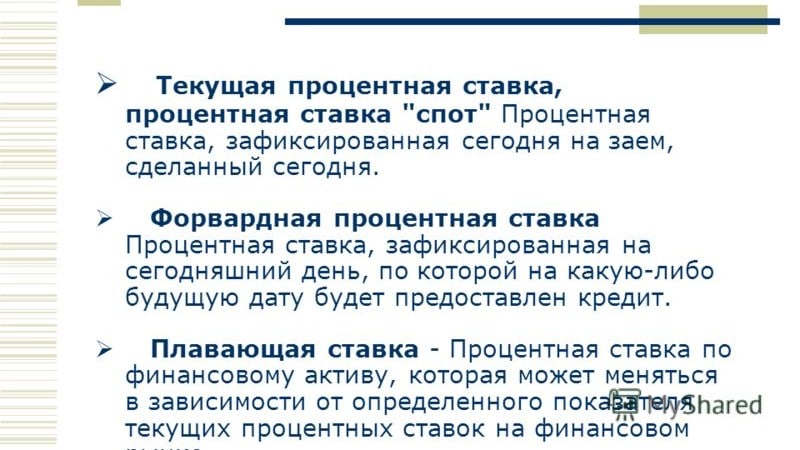

Виды процентных ставок по кредитам

Думаете, что годовая процентная ставка по кредиту – это величина постоянная? В большинстве случаев да, особенно если речь идет о потребительском или ипотечном кредитовании. Процентная ставка определяется до подписания договора, заемщик получает график платежей и согласно ему оплачивает кредит до конца срока.

Виды процентных ставок по кредиту

Виды процентных ставок по кредиту

Но процентная ставка может быть плавающей, об этом кредитор должен предупредить до подписания договора. Это значит, что кредитор в одностороннем порядке может принять решение об увеличении или уменьшении процентной ставки. А заемщик соответственно обязан будет уплачивать тот процент, который определил кредитор. В основном плавающая ставка чаще применяется по отношению к кредитным картам.

Красная зона (1%)

В этой зоне ведут деятельность МФК и МКК, выдающие займы на невыгодных для заемщиков условиях. Выдавая займы под 1% в день, кредиторы обычно не уделяют пристального внимания оценке заемщика. Все возможные потери закладываются в процентную ставку по займу и комиссии. Переплата по займу в расчете на год превышает сотни процентов.

Пользоваться услугами таких организаций не рекомендуется. Существует значительный риск попасть в кредитную яму

Именно такие МФК и МКК находятся под пристальным вниманием Центрального банка. При превышении законодательно ограниченного лимита ставки у них могут забрать лицензию

Относитесь осторожнее к компаниям, которая предлагает займы по ставке выше допустимого предела (более 1% в день). Такие компании часто не имеют разрешения на выдачу займов и не внесены в реестр микрофинансовых организаций ЦБ, но могут обещать гарантированное одобрение всех заявок независимо от характеристик заемщика. Обращаясь к ним, вы рискуете столкнуться с сомнительной или мошеннической МФК, которая в лучшем случае предложит вам заем с невыгодными условиями, а в худшем — может проводить махинации с договорами.

Низкий процент по кредиту? В чем подвох

Конечно, каждому из нас хочется получить деньги в долг и при этом не переплачивать двойную цену из собственных средств. Но, нужно понимать, что взять кредит бесплатно невозможно, и низкая процентная ставка по кредиту не говорит о том, что он обойдется дешевле.

Во-первых, банки в рекламе всегда указывают минимальный процент по займу, он доступен только единицам. Это рекламный ход, а реальный размер вознаграждения кредитора заемщик узнает только после того, как принесет все документы и оставит заявку на кредит. К тому же зачастую действительно, процент зависит от платежеспособности заемщика, его кредитной истории и прочих обстоятельств. Повышая ставку для того или иного заемщика, банк оправдывает свои риски, заключая с ним договор.

Во-вторых, низкая процентная ставка по кредиту говорит о многом. Банк не упустит своей выгоды, а заемщика ждут следующие расходы:

- Страховые взносы, они прибавляются к ежемесячному платежу.

- Комиссия за открытие и обслуживание кредитного счета.

- Неподъемные штрафы и пени за просроченные платежи.

- Штрафные санкции за досрочное погашение долга.

- Дополнительные сборы за СМС-информирование и прочие сервисы.

ВТБ в других городах

Отзывы о Банк ВТБ 24

Что это такое

Многие думают, что если процентная ставка 12%, то общая переплата по кредиту составит именно 12%. Но это большая ошибка, само понятие процент годовых – это тот процент, который высчитывается от всей суммы долга за один год. Если, например, срок кредитования 5 лет, то проценты взимаются за каждый год пользования займом и рассчитываются от остатка основного долга.

При оформлении кредита, обращайте внимание на условия договора. Разные финансовые организации начисляют проценты по разным схемам

Ярким примерам являются МФО, там проценты за пользование заемными средствами начисляются ежедневно. Но банки в основном процент рассчитывают на один год.

Эффективная процентная ставка

Когда человек обращается в банк, он обращает внимание на процентную ставку, называемую банком. Это естественно: переплачивать за пользование кредитом никто не хочет

И совершает большую ошибку. Потому что процентная ставка, декларируемая банками отличается от той, по которой заемщик фактически платит. Дело в том, что во многих банках существуют дополнительные комиссии: где-то есть комиссия «за снижение ставки по кредиту», где-то – еще какая-то комиссия, которая платится при выдаче кредита, (но называется иначе, чем «комиссия за выдачу кредита», потому что брать комиссию именно за выдачу кредита банкам запретили).

Как посчитать, какая программа какого из банков действительно выгоднее?

Для этого используется эффективная процентная ставка, с ее помощью можно более объективно сравнить выгодность того или иного кредита.

Существуют различные определения эффективной процентной ставки. Я считаю, что наилучшим определением является такое: эффективная процентная ставка – это годовая процентная ставка по кредиту, с учетом всех расходов, произведенных за время пользования кредитом

Обращаю Ваше внимание, что поскольку при расчете эффективной процентной ставки учитываются все сборы и комиссии банков, то очень большое значение имеет время, которое Вы пользуетесь кредитом

Так, комиссия за выдачу кредита в размере 1000 долларов, при размере кредита в 100000 долларов, может увеличить процентную ставку на:

- 365%, если кредитом пользовались всего один день;

- 0,1%, если кредитом пользовались 10 лет.

А теперь веселимся, потому что: для расчета эффективной процентной ставки существует множество способов.

Представьте, что Вам в БАНКЕ 1 сказали, что эффективная процентная ставка в их банке составляет 16%, а в БАНКЕ 2 сотрудники банка сказали, что у них эффективная процентная ставка составляет 20%. Означает ли это, что кредит в первом банке выгоднее, чем во втором? Вовсе нет: возможно, они по-разному процентную ставку считали.

Как быть? Считать самостоятельно.

Кстати, последнее время термин «эффективная процентная ставка» не используется. Вместо этого банки обязаны рассчитывать полную стоимость кредита и указывать полную стоимость кредита в кредитном договоре.

Полная стоимость кредита – это годовая процентная ставка по кредиту, с учетом всех расходов, произведенных за время пользования кредитом. То есть, по сути, то же самое, что и эффективная процентная ставка.

Как рассчитывается эффективная процентная ставка

После того, как Центробанк РФ обязал коммерческие банки раскрывать эффективную процентную ставку (ЭПС) по кредитам, это словосочетание прочно вошло в лексикон наших соотечественников. Меж тем, мало кто из них знает, что это такое.

Данная статья призвана заполнить такой досадный пробел в знаниях, а также раскрыть один из приемов вычисления ЭПС.

Собственно, смысл эффективной процентной ставки достаточно прост — она призвана отражать реальную стоимость кредита с точки зрения заемщика, то есть учитывать все его побочные выплаты, непосредственно связанные с кредитом (помимо платежей по самому кредиту). Например, такими побочными выплатами являются печально известные «скрытые» банковские комиссии — комиссии за открытие и ведение счета, за прием в кассу наличных денег и т.п. Другой пример: если вы берете автокредит, то банк обязует вас страховать приобретаемый автомобиль на протяжении всего срока кредитования.

При этом страховка будет являться для вас обязательной побочной выплатой (правда, уже не самому банку, а страховой компании).

Что интересно, Центробанк, обязав коммерческие банки раскрывать эффективную процентную ставку по кредитам и даже предоставив формулу для ее расчета, не указал, какие конкретно платежи должны в этот расчет включаться.

В результате разные банки придерживаются разных точек зрения на этот вопрос: многие, например, не включают в расчет как раз страховые выплаты.

Тем не менее, наиболее правильным и справедливым выглядит подход, согласно которому в расчет эффективной процентной ставки включаются все платежи, которые являются обязательными для получения данного кредита. В частности, все обязательные страховые выплаты.

Разобравшись с этим вопросом, мы теперь можем дать строгое определение эффективной процентной ставки.

Эффективная процентная ставка — это сложная процентная ставка по кредиту, рассчитанная в предположении, что все платежи, необходимые для получения данного кредита, идут на его погашение.

Как рассчитать проценты по вкладу самостоятельно?

Самым надежным способом определить потенциальную прибыльность вклада является ручной расчет. Как и в случае универсальных калькуляторов, прежде, чем рассчитать величину дохода, вкладчик должен подробно изучить условия интересующего банковского предложения.

Важно помнить, что начисляемый на вклад процент бывает:

- простой;

- сложный (с капитализацией).

Для чего вычислять проценты по вкладу?

- чтобы наверняка знать, какой доход вы можете получить;

- для наглядного сравнения предложений разных кредитных организаций;

- чтобы обезопасить себя от банковских ошибок, в результате которых доход будет начислен неправильно.

Вычисление доходности производится по специальным формулам, вид которых зависит от порядка начисления процентов. Не следует забывать, что небольшое изменение какого-либо из параметров вклада может повлечь за собой серьезное изменение прибыльности

Именно поэтому важно каждый раз пересчитывать условия депозита.

Простой процент начисляется на первоначальную сумму вклада. Это значительно облегчает расчеты, однако крайне негативно сказывается на прибыльности депозита. Расчетная формула имеет вид:

В этом выражении фигурируют следующие параметры:

- P (price) – первоначальная сумма вклада (результат будет номинирован в той же валюте);

- I (income) — величина процентной ставки по депозиту (в процентах);

- t (time) – период, по истечении которого начисляются проценты (в днях);

- K – количество дней в текущем году (365 или 366 дней).

Величина S и есть искомая доходность по депозиту.

Чтобы вычислить доход необходимо умножить сумму на счету на процент годовых и количество дней, после чего делится на 365 (количество дней в году). Получаем:

(500 000*0,057*30)/365.Таким образом спустя месяц положенная сумма увеличится на 2342 р. Если банк выплачивает проценты наличными, сумма может оказаться меньше за счет дополнительных комиссий. Чтобы узнать доход от более продолжительного вклада достаточно умножить полученную сумму на количество месяцев.

В макроэкономике

Эластичность замещения

Эластичность замещения влияет на реальную процентную ставку. Чем больше величина эластичности замещения, тем больше обмен и тем ниже реальная процентная ставка.

ВВП и безработица

Более высокие процентные ставки увеличивают стоимость заимствований, что может сократить инвестиции и ВВП, увеличив безработицу. Расширяющиеся предприятия, как правило, являются чистыми должниками. Тем не менее, представители Австрийской школы считают, что более высокие ставки приводят к увеличению инвестиций для получения процентов, чтобы заплатить своим кредиторам. Более высокие ставки обеспечивают больше сбережений и снижают инфляцию.

Операции на открытом рынке в США

Федеральная резервная система (ФРС) проводит денежно-кредитную политику, в основном, за счет повышения ставки по федеральным фондам. Это ставка, которую банки взимают друг у друга за однодневные кредиты федеральных фондов, которые являются резервами, хранящимися в банках ФРС. Операции на открытом рынке являются одним из инструментов в рамках денежно-кредитной политики, проводимой ФРС, для управления краткосрочными процентными ставками, используя полномочия покупать и продавать казначейские ценные бумаги.

Как уменьшить процент по кредиту?

Какой бы ни была годовая процентная ставка по кредиту, всегда есть шансы ее снизить. Для этого необходимо соответствовать всем требованиям банка по возрасту, трудовому стажу и размеру доходов, а также быть готовым предоставить дополнительные документы. Если вы получаете заработную плату на зарплатную карточку, то у вас есть все шансы получить займ по льготным условиям, это же касается постоянных клиентов банка и вкладчиков, хотя кредитоваться в том же финансовом учреждении, в котором у вас открыт вклад не рекомендуется (если банк потеряет лицензию, то вклад вам не вернут, пока вы не погасите кредит).

Можно также воспользоваться «услугами» поручителя, или взять кредит с обеспечением.

Универсальный совет: если вы хотите, чтобы банки относились к вам лояльно всегда, то с самого начала вашей «кредитной жизни» будьте дисциплинированным заёмщиком, своевременно исполняя взятые на себя обязательства по договору, и не допускайте ухудшения вашей кредитной истории. Испортить её легко, а исправить уже сложнее.

Разговорное употребление

Преимущества и недостатки компании

Условия программы

Еще в феврале 2019 года Владимир Путин призвал разработать доступные финансовые инструменты для поддержки индивидуального жилищного строительства (ИЖС), а условия по ипотечным программам сделать такими же, как для квартир. Для достижения этой цели был разработан пилотный проект по предоставлению льготной ипотеки по ставке 6,1% от «Дом.РФ».

Таким образом, новая программа льготного жилищного кредитования на частные дома была разработана по аналогии с госпрограммой ипотеки под 6,5% для покупки квартир в новостройках. У них очень похожие условия:

- Заемщиком может быть только гражданин РФ.

- Кредитный договор должен быть заключен до 01.07.2021.

- Валюта — только рубли.

- Жилой дом можно купить в любом российском регионе.

- Минимальная сумма первоначального взноса по ипотеке — от 20%.

- Срок кредитования от 3 до 20 лет.

- Ставка по ипотеке 6,1% на весь срок кредитования.

- Рефинансировать ипотеку, которая уже есть, по этой программе нельзя — предложение действует только для новых ипотечных договоров.

- Максимальная сумма ипотеки — 12 млн рублей для Москвы и Санкт-Петербурга, Московской и Ленинградской областей и 6 млн рублей для всех остальных регионов. Взять сумму меньше можно, больше — нельзя.

Доступные способы минимизации рисков

Минимизировать предпринимательские риски можно следующими тремя основными способами:

- благодаря диверсификации рисков

- посредством страхования рисков

- рационально используя полную и объективную информацию о сделках, о вероятных сценариях развития, результатах и т. д.

Диверсификация предусматривает распределение ресурсов (и, соответственно, рисков) между различными проектами и направлениями деятельности.

Страхование позволяет получить практически 100% гарантию компенсации возможных потерь в случае неудачного проведения хозяйственных операций.

Замечание 1

На основе объективной информации составляются точные прогнозы, что позволяет объективно оценить размер возможной выгоды и степень риска. Таким образом, качественная, полная и достоверная информация — это ценный товар.