Что такое активы и пассивы предприятия?

Содержание:

- Взаимосвязь активов и пассивов

- Подписка на статьи

- Виды пассивов

- Виды пассивов предприятия

- Виды пассивности

- Структура пассивов

- Характеристика пассивного поведения

- Мужчина — актив

- Анализ структуры и динамики активов

- Особенности монтажа

- Адрес офиса Банка УРАЛСИБ на карте Санкт-Петербурга

- Виды пассивов

- Капитал компании

- Структура бухгалтерского баланса

- Что входит в пассивы

- Что такое чистые активы предприятия

- Финансовая устойчивость предприятия

- Отсутствие границы между личным и посторонним капиталом

- В чем разница

- Что такое активы и пассивы простыми словами

- Что такое баланс и как его достичь

- Запись операций на счетах

- Как составлять бухгалтерский баланс

Взаимосвязь активов и пассивов

Эти два раздела баланса тесно связаны друг с другом. Каждая операция в текущей деятельности предприятия отображается в его бухгалтерском учете: производится запись по дебету и кредиту. Если происходит увеличение какого-то актива, то одновременно с этим увеличивается значение пассива. И наоборот, если становится меньше один раздел, на ту же сумму уменьшается и другой. И в конце отчетного периода сводится бухгалтерский баланс, отображающий итог всех операций: совокупное изменение активов и пассивов. Таким образом, можно сделать важный вывод: итоговые суммы по обоим разделам должны быть равны. Это равенство обусловлено взаимосвязью понятий.

Чаще всего ошибки случаются при неверном отражении хозяйственных операций компании – т.е. неправильно составлена бухгалтерская проводка или выбран некорректный бухгалтерский счет для таковой.

В качестве самого простого примера можно привести получение предприятием денежного кредита в банке. В этом случае на расчетный счет компании поступает определенная сумма от банка – увеличиваются денежные средства. В то же время получение кредита означает возникновение обязательств перед банком – поэтому в раздел пассивов «Заемные средства» вносится эта же сумма. Конкретная строка зависит уже от срока кредитования.

Рассмотрим еще один пример. Розничный магазин приобрел оптом товар для перепродажи. Активы компании (запасы товаров на складе) тем самым увеличились. Но перед поставщиком возникла краткосрочная кредиторская задолженность на ту же сумму (плюсуется в одноименный раздел пассивов). Далее компания перечисляет средства поставщику со своего расчетного счета, тем самым уменьшая свои денежные средства. Но одновременно уменьшается на ту же сумму и пассив – кредиторская задолженность.

По структуре активов и пассивов, а также их изменениям в краткосрочном и долгосрочном периодах можно сделать много важных выводов относительно финансового состояния предприятия и успешности его деятельности. Существуют специальные коэффициенты, которые рассчитываются по бухгалтерскому балансу и характеризуют динамику развития и текущее состояние компании. Совокупность этих показателей анализируется специалистами, и итоговые сведения используются, например, кредиторами при принятии решения о выдаче заемных средств. Анализ баланса необходим при покупке действующего предприятия, а также самим собственникам, чтобы оценить эффективность управления и необходимость изменений в деятельности организации.

Подписка на статьи

Виды пассивов

Рассматривая, что это такое: активы и пассивы, предложу примеры последних:

- Кредиты (к ним относится ипотека, потребительские кредиты, займы на расширение материальной базы производства).

- Деньги в долг. Казалось бы, вы взяли займ у своего друга, не надо платить проценты и комиссии, но все равно деньги надо отдавать: всю сумму за раз или распределяя ее по частям.

- Все имущество. Если бы каждому из нас надо было бы в обязательном порядке составить ликвидность баланса, то квартира, автомобиль, техника, ювелирные украшения – это пассив, ведь, как правило, сразу покупая их, они теряют в цене: нельзя продать товар после пользования на более выгодных условиях, нежели, он купленный. Плюс, в них вложены деньги, которые уже не находятся в обороте.

Классификация пассивов

Рассматривая детальней активы и пассивы коммерческого или государственного предприятия, стоит обратить внимание на классификацию пассивов. Отмечу, что пассивы складываются из собственного капитала или взятых на себя обязательств

В этом случае можно говорить о таких видах капитала, а значит, и пассивов:

с учетом формы собственности (государственная или частная);

принимая во внимание принцип формирования: акционерный, паевой, индивидуальный;

по характеру использования (потребляемый, реинвестируемый).

Подобные классификации и показатели в банковских документах организации крайне важны, особенно, если вы принимаете решения о прямых инвестициях, которые направлены в развитие бизнеса или производства. А детальней о таких видах вклада можно прочесть на iqmonitor.ru.

Виды пассивов предприятия

Что такое пассив простым языком? Из определения следует, что помимо собственных средств компании он включает заемные ресурсы. Пассивы разделяются на три группы:

- Кредиторская задолженность – это текущие обязательства компании перед работниками, поставщиками и покупателями, государством по невыплаченным налогам.

- Краткосрочные обязательства – кредиты и займы, взятые на период до года.

- Долгосрочные обязательства – денежные средства, выделяемые компании кредиторами более чем на 12 месяцев.

Из трактовки понятия «пассив» следует, что оно относится к компаниям, составляющим бухгалтерский баланс, а не к человеку, не занятому бизнесом. Из этого следует, что использование в бытовом разговоре фразы «мои пассивы» в значении «мои долги» будет некорректно.

Виды пассивности

Пассивное поведение может быть характеристикой личности, характера, создающей состояние комфорта. Здесь можно рассматривать такую позицию, как особенность личности. Существует множество случаев, когда пассивность становится агрессивной, перерастает в обвинения окружающих, множественные претензии.

Выделяют следующие вида пассивного поведения:

- бездействие;

- чрезмерное привыкание;

- раздражительное и агрессивное поведение.

Что значит пассивный в первом случае, хорошо видно в ситуации супружеской ссоры, когда жена из страха молчит и выслушивает упреки партнера. Другая ситуация может возникнуть при страхе брать на себя ответственность за действия. В этом случае человек просто выбирает безучастность.

Что значит пассивный человек, чрезмерно привыкший к партнеру по общению, тоже наглядно демонстрируют супружеские отношения. Часто муж и жена начинают жить не своей жизнью, а интересами других членов семьи, лишая себя права голоса и выбора.

Агрессия и раздражение являются крайним вариантом пассивного мировоззрения. Что значит пассивный и одновременно агрессивный? Это поведение, пронизанное пассивностью настолько, что возникает чувство безнадежности и безысходности, провоцирующие неадекватные эмоциональные реакции.

Преодолеть деструктивную пассивность помогает внутренняя мотивация, занятия спортом, постановка целей, поиск новых видов деятельности, пробуждающих интерес.

Структура пассивов

Большая часть пассивов состоит из различных обязательств предприятия: кредитов, займов, задолженностей перед сотрудниками или контрагентами. Подразделяются обязательства на данные типы:

- Мнимые. К ним относятся деньги, которые были предоставлены собственником компании, долги с истекшим сроком давности. Мнимые обязательства можно условно назвать погашенными. Они фиксируются в бухучете и налоговом учете. Учет их ограждает организацию от двойной уплаты. Стоимость оборотов не будет снижаться.

- Скрытые. Обязательства, которые есть в официальной документации, однако фактически не существуют. Появляются при несвоевременном указании погашенных задолженностей в учете. В состав скрытых пассивов включены отложенные налоговые обязательства, отчисления в целях благотворительности, покрытие задолженностей филиалов компании.

- Фактические. Такие обязательства и существуют фактически, и правильно отражены в балансе. Включают в себя задолженности перед банковскими и кредитными учреждениями, штатом работников, акционерами.

Обязательства – это разнородная структура

Для понятия положения компании важно проанализировать состав пассивов

Характеристика пассивного поведения

Что значит пассивный, помогает разобраться характеристика поведения такого человека. Стиль поведения описывается следующими характеристиками:

- нерешительность;

- поиск одобрения окружающих;

- низкая самооценка, неспособность презентовать свои достижения;

- отказ от высказывания своего мнения и защиты точки зрения.

Нерешительность и сомнения характерны всем людям, особенно в сложных ситуациях. Однако ключевым моментом становится здесь частота этих сомнений. Постоянное ощущение нерешительности, растерянности характерно для людей с пассивным мировоззрением.

Отличительной чертой этого сегмента населения считается вера в судьбу и предопределение. Упование только на судьбу, которая должна сама устроить жизнь благополучно, преподнести все необходимые блага формирует стремление сесть и ждать, когда это чудо произойдет. Человек в такой ситуации лишает себя возможности и необходимости самому принимать участие в настройке жизненных ориентиров и условий. Выбор и ответственность переносятся на мифическую судьбу, случай, везение и окружающих людей. Из людей, на которых пассивные люди перекладывают ответственность, на первом месте оказываются родители, супруги, самое близкое окружение.

Мужчина — актив

Теперь про сложные «замаскированные» случаи.

Вроде мужчина-отец?

Внешне мужчина ведёт себя как «отец», например. Приличный, заботливый, вежливый.. А внутри?

Много раз в голове этого мужчины звучат эпитеты и желания (не осуществленные разумеется!), которые отцу никак не подходят. И лишь его воспитание спасает супругу от порки и трёпки и прочего.. При этом внутри это всё в такие минуты и часы кипит и варится — но не находит выхода. А супруга-«пассив» всё настойчивее провоцирует «тряпку-мужа» на выражение силы и других эмоций..

Я как-то применил термин «добрый агрессив»

Добрый агрессив

Что это такое? А вот оно и есть… мужчина, большую часть времени ведущий себя как отец — заботливый и добрый, внимательный,.. Но при приближении «постели» в нём просыпается СИЛА… нет, не эрекции, а лидерства. Да, он её может скрывать и не показывать. По разным причинам. Например — с детства усвоить что пионеры так не поступают…, и может быть на горьком опыте быть наученным что реализовать свою силу, активность — не с кем, негде.. Жизнь… Но — потребность-то есть!

Умение быть гибким, проявлять свои разные стороны, разные ипостаси — важно для любого «не чистого» типа. В разных условиях от нас нужно действовать и мыслить по-разному

Когда девушке печально, у неё тревога — лучше утешит и обрадует отец. А когда у неё игривое настроение — отцу лучше уйти на задний план. И уступить место «активу» — настойчивому, изобретательному и жизнерадостному.

Именно с таким типом и получаются устойчивые достаточно пары у женщины-пассива. Не идеальные, а синусоидальные. Цапаются, ссорятся — но продолжают жить. Говорят всем что не любят друг дружку — но временами испытывают и нежность и прочее к друг к другу..

Схожие циклы есть и у пары отца-дочери, но там они менее бурные, нет подобного накала страстей..

Вопрос — нет ли в вас и в самом деле Актива, а?

Анализ структуры и динамики активов

Проводя такой анализ имущества, экономисты обращают внимание на следующие моменты:

- каким видам ресурсов (собственным либо заемным) принадлежит лидерство в формировании активов фирмы: значительная доля собственного капитала говорит об устойчивости фирмы, если же в структуре преобладают обязательства (особенно краткосрочные), финансовая стабильность организации находится под большим вопросом;

- тенденции изменения собственного имущества (увеличение свидетельствует о повышении финансовой устойчивости);

- тенденции изменения привлеченных активов (рост их доли говорит об увеличении финансовой зависимости от кредиторов);

- изменение размеров прибыли и резервов (снижение прибыли, а, тем более, формирование убытков означает неэффективное функционирование фирмы и ее неустойчивость в финансовом плане);

- состав обязательств пассивной части имущества (изучается обоснованность величины заемных средств, так как в разумных пределах они способны положительно повлиять на развитие фирмы, но их чрезмерный рост способен снизить ее ликвидность и лишить независимости);

- тенденции изменения долгосрочных обязательств (их рост оценивается в целом позитивно);

- тенденции изменения краткосрочных обязательств (изучаются в разрезе кредиторов: сотрудники, бюджетные фонды, заимодавцы, поставщики и т.д.);

- разница между двумя видами задолженностей: кредиторской и дебиторской (превалирование кредиторского долга оценивается положительно, тогда как значительная доля долгов дебиторов говорит о том, что капитал, который мог бы быть направлен на развитие производства, используется недостаточно эффективно).

Особенности монтажа

Адрес офиса Банка УРАЛСИБ на карте Санкт-Петербурга

Виды пассивов

Пассивами считается:

- ипотечный кредит;

- займы;

- кредитные карты;

- потребительский кредит, взятый на покупку дорогостоящих вещей, путешествия и т. д.;

- всё имущество (движимое и недвижимое): квартира, машина, предметы бытовой техники, гаджеты и т. п. Всё, чем владеет человек и использует в повседневной жизни, считается пассивами;

- убыточный бизнес, так как чтобы его закрыть понадобятся дополнительные средства;

- деньги, взятые в долг. Даже если деньги дали в долг без процентов, это всё равно пассив, так как их нужно возвращать.

Чтобы лучше понимать, что же такое пассив, можно рассмотреть два примера:

- Человек приобрёл дорогостоящую машину. Кажется, что это ценная покупка и может считаться активом. Однако, как только машина выехала из салона, она тут же теряет около 20% своей цены. Владельцу придётся оплатить страховку, покупать бензин, оплачивать ремонт и пр. Следовательно, в этой ситуации автомобиль не приносит прибыль, а требует дополнительных расходов.

- Человек оформил ипотечный кредит и купил дом. Приобретённую недвижимость банкир считает активом, и он по-своему прав. Но тонкость в том, что дом – актив банка, но не заёмщика. Банкиру без разницы, на что выдавать кредит: на приобретение дома, яхты, элитного автомобиля. Банк будет владеть этим имуществом, пока заёмщик не выплатит всю стоимость с процентами. Таким образом, приобретённое имущество является пассивом.

Капитал компании

В разделе «капитал» отражаются финансовые ресурсы компании, не являющиеся обязательствами. То есть, это те средства, которыми предприятие владеет на праве собственности и может распоряжаться по своему усмотрению.

В отличие от привлеченных и заемных средств, капитал компании не требует расходов по выплатам в будущих периодах.

УК – это сумма вклада учредителей при образовании юридического лица, которая определяет минимальный размер имущества предприятия. Уставный капитал может быть образован различными формами:

- денежными средствами

- ценными бумагами

- материальными ценностями

Все вклады, вносимые не в денежной форме, оцениваются по рыночной стоимости и отражаются в пассиве.

Уставный капитал является гарантией кредиторов в исполнении обязательств компании. То есть, если предприятие обанкротится, то кредиторы могут взыскивать задолженность за счет средств УК.

РК формируется в процессе функционирования предприятия за счет собственной прибыли. Резервы формируются для финансовой устойчивости предприятия – покрытия убытков будущих периодов, выкупа собственных акций у акционеров, покрытия непредвиденных потерь, выплаты дивидендов держателям привилегированных акций при недостаточности полученной прибыли.

Сумма ежегодных отчислений на РК определяется уставом организации. Согласно ФЗ № 208 для акционерных обществ на РК должно отчисляться не менее 5% от чистой прибыли.

Это собственные финансы компании, образованные за счет:

- дохода от эмиссии ценных бумаг

- положительной курсовой разницы

- дохода от переоценки основных фондов

Средства добавочного капитала могут расходоваться на увеличение УК, покрытие убытков или возмещение отрицательной курсовой разницы.

Это чистая прибыль предприятия, полученная в отчетном периоде, но еще не направленная на производственно-хозяйственные нужды. По данной строке может отражаться как положительный, так и отрицательный финансовый результат.

Если предприятие в отчетном периоде сработало в минус, то в пассиве по строке «нераспределенная прибыль» будет отрицательное число – непокрытый убыток. Он может быть закрыт за счет РК или дополнительных взносов учредителей.

Структура бухгалтерского баланса

В большинстве случаев бухгалтерский баланс предприятия представляет собой таблицу, разделенную на две части: актив и пассив.

Актив баланса — это сведения об имуществе и обязательствах, которые компания использует в своей хозяйственной деятельности. Они могут принести выгоду в будущем. Активы состоят из двух разделов:

- Внеоборотные активы. Сюда относится имущество, которое используется в течение долгого времени. В частности, основные средства, НМА и прочее.

- Оборотные активы: запасы, дебиторская задолженность, НДС и другое.

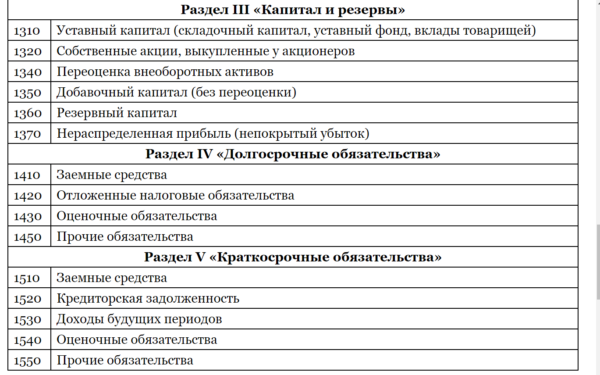

Пассив баланса — это источники средств, составляющих актив. В пассиве три раздела:

- Капитал и резервы. К ним относят собственные средства юрлица: уставный капитал, добавочный капитал и другие.

- Долгосрочные обязательства. Они показывают кредиторскую задолженность компании, существующую долгое время: банковские займы, полученные на год и более; отложенные налоговые обязательства и так далее.

- Краткосрочные обязательства. С их помощью можно понять величину и структуру кредиторской задолженности, которая носит непостоянный характер и активно меняется. В числе прочего это доходы будущих периодов и банковские займы, полученные на срок до года.

Что входит в пассивы

Как уже упоминалось в определении выше, пассивы – это источники, формирующие активы. Примеры элементов в составе пассивов:

- уставный капитал предприятия – вклады его учредителей, из которых составляется стартовый капитал, давая основу денежным ресурсам;

- взятые предприятием кратко- и долгосрочные займы, кредиты (долги банку и прочим кредиторам), поскольку это деньги, на которые приобретается сырье, средства производства и прочее, необходимое для жизнедеятельности предприятия;

- добавочный капитал – финансы, образующиеся в ходе деятельности фирмы, например, при переоценке основных средств;

- нераспределенная прибыль – чистая годовая прибыль, которую можно пустить на различные статьи расходов в дальнейшем;

- налоговые обязательства;

- будущие доходы;

- резервы предприятия;

- собственные акции компании;

- амортизация основных средств.

Ниже приведена сводная таблица пассивов в бухгалтерском балансе. Как видно, используется их группировка по трем разделам.

Что такое чистые активы предприятия

Тревожный звонок, если эта величина находится в отрицательной зоне. Тогда стоимость долгов превышает сумму всех активов.

ЧА и законодательство

По закону, если этот показатель снижается ниже определенного уровня, компания не имеет права выплачивать дивиденды за отчетный период.

Минимальный допустимый порог определяется как размер уставного капитала и резервного фонда. Привилегированные акции также учитываются как разница их номинала и ликвидационной стоимости.

Формула расчета ЧА выглядит следующим образом:

Виды активов и что в них входит

Пора немного глубже взглянуть на структуру баланса.

Внеоборотные включают следующие подразделы по балансу:

- нематериальные активы;

- фин. вложения (более года);

- основные средства;

- отложенные налоговые обязательства.

Оборотные формируют следующие разделы:

- запасы;

- дебиторка;

- фин. вложения (менее года);

- деньги и эквиваленты.

Это неполный список, его еще могут дополнять некоторые статьи в зависимости от специфики деятельности компании, например «Результат исследований и разработок» и т.д.

Как формируется актив и пассив баланса

Здесь я обозначу тезисно главные соотношения при формировании баланса:

- Активы = Пассивы = (собственный капитал + обязательства).

- Активы – обязательства = собственный капитал.

Эти правила в бухгалтерской отчетности должны всегда соблюдаться.

Финансовая устойчивость предприятия

Пассив баланса отражает финансовую устойчивость предприятия. Для этого используется коэффициент финансового левериджа (КФЛ). КФЛ рассчитывается как соотношение обязательств и капитала организации.

КФЛ=О/К

Показатели берутся из пассива баланса по строкам «итого капитал» и «итого обязательства». Причем в сумму обязательств включаются и долгосрочные и краткосрочные задолженности.

Нормальным считается соотношение от 1 до 2. То есть, либо капитал равен обязательствам, либо обязательства превышают собственные финансы компании не более, чем в 2 раза.

Слишком большой показатель КФЛ свидетельствует о зависимости предприятия от заемных средств. Слишком низкий показатель может говорить об упущенных возможностях развития бизнеса за счет привлеченных ресурсов. Вот такие, к примеру, показатели у Газпрома за 2018 год с сайта investing.com:

КФЛ=О/К = 7 510 431 / 13 300 009 = 0.565

Итого, коэффициент относительно низкий, что говорит о невысокой доле привлеченных средств. Однако для гигантской сырьевой компании с государственной поддержкой это вряд ли является существенным недостатком. Более важным моментом видится эффективное управление с учетом интересов миноритарных акционеров.

Предприятию необходимо контролировать собственные пассивы с целью предотвращения просрочек по задолженностям, а также выявления скрытых и мнимых обязательств. Также следует следить за соотношением собственных и привлеченных финансов для недопущения зависимости организации от внешних кредиторов и сохранения финансовой устойчивости.

Отсутствие границы между личным и посторонним капиталом

Отличительные черты этой трактовки в том, что ее приверженцы объясняют пассив как причину, в то время актив – как следствие

Впервые на данный фактор обратил свое внимание русский бухгалтер, известный как Гомберг, живший в 1866-1935 годы

На самом же деле, основное понимание того, что может и должно быть истолковано как изначальная причина, и что в свою очередь как следствие, довольно таки условно. Например, основные поступление товаров имеют отображение как по активу, равно как и по пассиву.

Смело можно сказать, что поставщики доставляли товары, которое являются причиной и у предприятия становилась значительно больше товарная масса, которая в свою очередь является следствием. Однако с одинаковым успехом можно смело говорить, что рост  товарной массы привел к соответствующему росту задолженности по кредиту, который являются следствием. На пассивных счетах отображаются основные источники образования хозсредств. Остатки на счетах показывают, каким образом и откуда возникли данные средства. По-другому общность источников образования средств именуется обязательствами самого предприятия. В соответствии с определением, обязательство – это имеющаяся на определенную дату задолженность компании, появившаяся как следствие возникших хозопераций, погашение этой задолженности приводит к значительному сокращению соответствующих активов. Ею может быть выплата денежных средств, передача иных активов, например, по средствам оказания услуг, либо же замена одного вида существующих обязательств другими. Обязательство в свою очередь – это существующий на определенный момент времени долг организации.

товарной массы привел к соответствующему росту задолженности по кредиту, который являются следствием. На пассивных счетах отображаются основные источники образования хозсредств. Остатки на счетах показывают, каким образом и откуда возникли данные средства. По-другому общность источников образования средств именуется обязательствами самого предприятия. В соответствии с определением, обязательство – это имеющаяся на определенную дату задолженность компании, появившаяся как следствие возникших хозопераций, погашение этой задолженности приводит к значительному сокращению соответствующих активов. Ею может быть выплата денежных средств, передача иных активов, например, по средствам оказания услуг, либо же замена одного вида существующих обязательств другими. Обязательство в свою очередь – это существующий на определенный момент времени долг организации.

В чем разница

К пассивному запасу относятся те слова, которые вы изучаете в процессе работы со словами, понимаете их, однако еще пока не можете использовать в своей ежедневной речи. Например, можно встретить частое использование слова «talk» — в активном словаре. В пассивном находиться слово «chat», однако используется оно редко.

Либо можно объяснить на примере русского языка. Так должно быть понятнее. Взять, например, слово «светофор». Вы знаете это слово и легко сможете использовать его там, где это уместно. Но взять, к примеру, слова «калейдоскоп» или «концептуальный». Вы знаете значения этих слов, распознаете их в тексте и при желании сумеете объяснить их значение другому человеку. Но в своей повседневной речи вы их либо не используете, либо используете очень редко.

Такой феномен наблюдается не только в английском языке, но и в других языках тоже. Есть редко используемые (пассивные) слова и часто употребляемые (активные). Слова могут переходить из активного в пассивный, если их не использовать, и наоборот — из пассивного в активный, если вы начинаете использовать его довольно часто.

От уровня знаний каждого студента зависит и его словарный запас. Насколько больше у него слов в активе, тем речь его будет качественнее и разнообразнее. Поговорим более подробно об индивидуальном словаре.

Что такое активы и пассивы простыми словами

Давайте разберемся, что же такое активы и чем они отличаются от пассивов. И главное поймем, все ли активы одинаково полезны, в пассивы одинаково вредны.

Актив

Есть несколько подходов к определению активов. Одно определение связано с бухгалтерским учетом, по которому к активам относится все, за что можно получить прибыль. Например, у предприятия есть офисное здание, оно будет отнесено к активам, так как его можно продать и получить деньги за это.

Для целей управления личным и семейным бюджетом, предлагаем использовать подход Роберта Кийосаки, который он описал в своей книге «Богатый Папа, Бедный Папа», при определении активов.

Актив – это вся наша собственность, имущество и финансовые инструменты, которые приносят деньги в ваш бюджет на постоянной основе.

При таком подходе наша квартира, которой мы владеем и сдаем в наем, является активом, так как приносит деньги в ваш карман. Или портфель дивидендных акций, по которым мы получаем выплаты, тоже актив. Или сервисы кэшбэка, через которые мы совершаем покупки, тоже относится к активу.

Более подробно о том, как заработать на программах кэшбэка читайте в статье (ссылка откроется в новом окне).

Актив может быть хорошим и плохим. Рассмотрим на примерах:

- Мы сдаем свою квартиру в наем. Квартирант платит 20’000,00 рублей в месяц. Эксплуатационные расходы на квартиру составляют 5’000,00 рублей в месяц (коммуналка, страховка, налог и прочее). Это хороший актив, так как обеспечивает приток денег (или положительное сальдо – разница между доходом и расходом) в семейный бюджет.

- Мы сдаем свою квартиру в наем. Квартирант платит 20’000,00 рублей в месяц. Эксплуатационные расходы на квартиру 25’000,00 рублей в месяц (ипотека, коммуналка, страховки, налог и прочее). Это уже плохой актив, так как обеспечивает отток денег (или отрицательное сальдо) из семейного бюджета.

анализ информации

Это подход применим и к другим активам. Подумайте внимательно, все ли ваши активы хорошие или есть над чем работать?

Пассив

Пассив – это вся наша собственность, имущество и финансовые инструменты, которые забирают деньги из вашего бюджета.

При таком подходе наша квартира, которой мы владеете и проживаем в ней, является пассивом, так как требует денег на свое содержание.

Пассив также может быть хорошим и плохим. Рассмотрим на примерах:

- Мы решили взять потребительский кредит на отпуск или покупку нового телевизора. Этот кредит является нашим пассивом, причем плохим, так как требует дополнительных денег из нашего бюджета на его обслуживание.

- Мы взяли автокредит на покупку автомобиля для того, чтобы подрабатывать на нем. Либо в качестве такси, либо сдавать в аренду, возможны и другие варианты. Автокредит является пассивом, правда уже хорошим. Так как он содержится за счёт получаемого дохода от использования автомобиля в качестве такси, плюс в семейный или личный бюджет также поступают дополнительные средства при правильной организации процесса.

Что такое баланс и как его достичь

Простой пример. Ваш совокупный доход составляет 50 тысяч рублей. Ваши совокупные месячные траты – 45 тысяч рублей. Оставшиеся 5 000 и будут являться Вашим балансом.

Вся наша жизнь практически состоит из пассивов и избавиться от них совсем не получится. Но можно грамотно проанализировать свои траты и отказаться от вещей, без которых легко обойтись.

Приведу понятную цепочку действий для приведения своего баланса в порядок:

На листе бумаги выпишите все свои пассивы – ежемесячные траты на:

- питание;

- коммуналку;

- счета за школы, детские сады;

- развлечения;

- налоги, штрафы;

- бензин для авто/проезд на общественном транспорте;

- одежда и т.п.

- Проанализируйте, от чего можно реально отказаться не в ущерб качеству жизни. Это вредные привычки, спонтанные покупки, частые походы в кино/кафе/рестораны/клубы, приобретение третьего телевизора и тому подобные излишества.

- Определите свои активы. Сколько источников приносит Вам денежный поток и каков его суммарный объем.

- Сравните разницу между посчитанными доходами и расходами.

- Подумайте, как вы можете увеличить этот баланс. Можно поставить цель выйти на прибыль в 10% относительно актива и пассива. Далее постепенно увеличивать этот процент, а освободившиеся средства начать вкладывать в активы.

Надеюсь данный материал оказался полезным для Вас. Обязательно подписывайтесь на обновления блога, чтобы самую важную информацию Вы увидели первыми.

До скорой встречи!

Запись операций на счетах

В бухгалтерском учете все хозяйственные операции приходуются в виде бухгалтерских проводок с применением специальных созданных счетов, каждому из которых присвоен уникальный номер.

Основные бухпроводки (примеры) можно найти здесь.

Однотипные операции группируются на отдельных счетах. Название счета указывает непосредственно на специфику отражаемой на нем операции.

Все изменения, непосредственно происходящие с хозяйственными средствами и их источниками, приводят к их изменению в денежном выражении.

К примеру, бухгалтер мебельного комбината на счете 10 «Материалы» будет учитывать пиломатериалы и мебельную фурнитуру, бухгалтер юридической консультации — ручки и бумагу и т. п.

На практике предприятия используют только счета, соответствующие специфике того вида деятельности, которым они занимаются. Применяемые предприятием счета составляют Рабочий план счетов предприятия, который в свою очередь, является составной частью Учетной политики.

О применяемых счетах в 2020 — 2021 годах читайте в этом материале.

Счет имеет табличную форму: левая часть называется «дебет», правая — «кредит».

Чтобы обозначить остаток на счете либо на начало, либо на конец периода, существует термин «сальдо».

Бухгалтерские счета бывают активные и пассивные. Названы счета по сторонам бухгалтерского баланса и соответствуют их содержанию.

Строение счетов похоже (и активный, и пассивный счет имеют стороны, названные «дебет» и «кредит»), но значение этих сторон различно — важно это запомнить. Н.Н

Томило — Советник государственной гражданской службы РФ 3 класса — в своей консультации разъяснил в чем отличия между активными и пассивными счетами. Изучите мнение чиновника в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный демо-доступ бесплатно

Н.Н. Томило — Советник государственной гражданской службы РФ 3 класса — в своей консультации разъяснил в чем отличия между активными и пассивными счетами. Изучите мнение чиновника в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный демо-доступ бесплатно.

Как составлять бухгалтерский баланс

Перечень статей, подлежащих отражению в бухгалтерском балансе, утверждается Министерством финансов. Отдельные статьи бухгалтерского баланса могут не заполняться при отсутствии у организации соответствующих данных.

Коммерческая организация вправе дополнить отчет статьями, что поможет повысить его достоверность, а также более точно отобразить баланс предприятия за последние три года.

Сокращенная форма, которая может быть использована субъектами малого предпринимательства (СМП), не имеет раздела для примечаний.

Главные требования, регламентирующие составление бухгалтерского баланса для официальных отчетов, можно найти в ПБУ 4/99:

- источником информации для бухгалтерского баланса являются данные бухгалтерского учета;

- учетная информация должна накапливаться на основе утвержденной в компании учетной политики;

- подлежащие учету данные должны быть полными и достоверными;

- организации, которые обладают филиалами, должны составлять общую отчетность;

- данные бухгалтерского баланса должны коррелироваться с данными предыдущих отчетных периодов;

- бухгалтерский баланс составляется по итогам календарного года;

- обязательства и активы, разделяются на краткосрочные и долгосрочные;

- зачет между активами и пассивами, если иное не предусматривается ПБУ, не производится;

- оценка имущества происходит по чистой стоимости за вычетом амортизационных издержек;

- в годовом отчете данные учета должны подтверждаться проведением инвентаризации.