Социальный налоговый вычет

Содержание:

- Курс Доллара США в обменниках Арзамаса на сегодня

- Кто может претендовать на льготы по НДФЛ

- Как получить налоговый вычет

- Исторические факты из сферы страхования депозитов

- В Личном кабинете абонента вы можете инвестировать, платить по счетам и не только..

- Стандартный налоговый вычет на детей налогоплательщика

- Кто и как может оформить стандартный вычет на детей

- Налоговый вычет — простое определение

- Какие вычеты можно получить по налогу на доходы физических лиц

- Необходимые документы

- Возврат подоходного налога — за что можно вернуть?

- Имущественный налоговый вычет (покупка и продажа жилья)

- Документы для налогового вычета

- Сумма налогового вычета

- Имущественный вычет: покупка жилья и ипотека

- Техническое резюме

Курс Доллара США в обменниках Арзамаса на сегодня

Информация о курсе Доллара США в Арзамасе важна в сфере экономики и в повседневных расходах жителей. На таких данных базируется ряд новостей финансовой тематики. Котировки и изменения в обменниках на сегодня – нюансы, к которым должен быть круглосуточный и прямой доступ для граждан РФ.

Информация подаётся в соответствии с перечисленными ниже принципами:

- данные, которые непременно стоит учитывать при продаже и покупке американской валюты, изменяются в режиме реального времени;

- наиболее выгодный курс Доллара США в банках Арзамаса на сегодня расположен сверху таблицы.

Обратите внимание! Дополнительно на странице имеется блок с лучшими курсами Доллара США в Арзамасе на сегодня. На сайте можно отследить не только лучшую покупку и продажу Доллара США

Здесь отображаются и перечисленные ниже параметры:

На сайте можно отследить не только лучшую покупку и продажу Доллара США. Здесь отображаются и перечисленные ниже параметры:

- динамика изменения выгодного курса американской валюты в Арзамасе;

- предоставление доступа в архив;

- прогноз, посвящённый изменению на завтра.

Кто может претендовать на льготы по НДФЛ

Как получить налоговый вычет

Теперь более подробно остановимся на получении вычета в трех конкретных случаях:

- За покупку квартиры.

- За лечение.

- За обучение.

За квартиру

Вычет платится за покупку жилой недвижимости. Сумма такого вычета — 2 миллиона рублей. Если квартира стоит больше — сумма останется в 2 миллиона. Если стоимость квартиры меньше — сумма будет уменьшена до реальной стоимости квартиры.

Получить такой вычет могут только официально трудоустроенные граждане, которые регулярно платят налоги. Вычет идет от НДФЛ, который работник платит с официальной зарплаты. Дополнительно право на вычет имеют родители или опекуны, которые купили ребенку недвижимость и оформили на него. Срок получения денег в таком случае — до достижения ребенком 18-летнего возраста.

Если вы берете жилье в ипотеку, то также можно получить вычет по процентам на ипотеку. Это 3 миллиона рублей вычета и 390 000 руб. возврата от ФНС. Суммарно, если вы купили квартиру за 2 миллиона в ипотеку, а проценты составили примерно 3 миллиона, вы получаете возврат от 5 000 000 руб. своего дохода, что в деньгах — 540 000 руб.

Помимо расходов на покупку и процентов по ипотеке налоговый вычет можно получить за ремонт и отделку жилья, если вы покупаете его в состоянии черновой отделки (просто голые стены).

Документы для получения вычета за покупку недвижимости:

- Паспорт.

- Электронная подпись, если вы подаете заявление онлайн.

- Налоговая декларация 3-НДФЛ.

- Заявление на налоговый вычет.

- Документы, которые подтвердят покупку жилья. Это могут быть договоры, акты приема-передачи, чеки, расписки.

- Документы, подтверждающие право собственности. Тут два варианта: свидетельство о собственности или выписка из единого государственного реестра недвижимости.

- 2-НДФЛ за прошлый год, её можно взять в бухгалтерии своей фирмы.

- Реквизиты банка, на которые перечислят налог.

После этого достаточно прийти в налоговую или отправить документы через интернет и получить налоговый вычет.

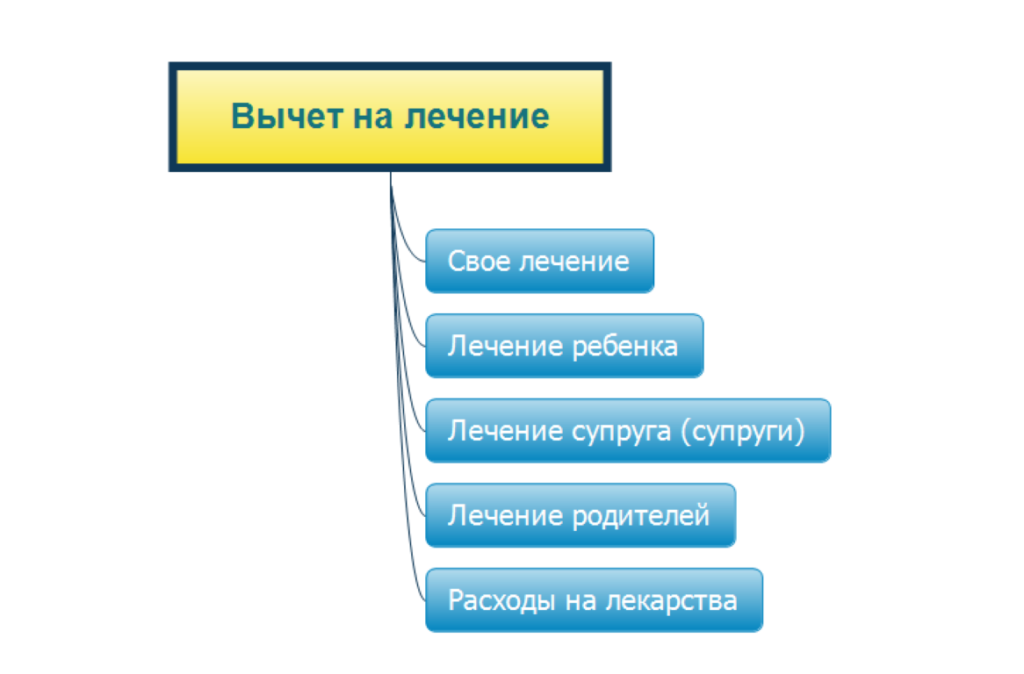

За лечение

Налоговый вычет за лечение — один из социальных вычетов. Вы можете получить возврат от налогов, если в течение календарного года болели и изрядно потратились. Максимальная сумма вычета — 120 000 рублей, на руки вы получите — 15 600. Получить вычет можно за себя и близких родственников (супруга, родителей и детей). Но в графе «Плательщик» в медицинском учреждении должна стоять фамилия человека, который хочет получить вычет. Даже если платил не он.

Вычет можно получить за:

- Расходы на лечение.

- Расходы на лекарства.

- Расходы на страховку.

Есть официальный перечень медицинских услуг, на которые можно получить налоговый вычет. На некоторые косметические и формально оздоровительные процедуры их получить нельзя. Полный список можно найти в постановлении Правительства от 19.03.2001 №201.

Документы, необходимые для получения вычета:

- Паспорт.

- 3-НДФЛ.

- 2-НДФЛ.

- Заявление.

- Договор на оказание медицинских услуг с точной суммой.

- Справка из больницы.

- Копия лицензии лечебного заведения.

При покупке лекарств нужно приложить рецепт, чеки и квитанции, а также справку из медучреждения, если пациент покупал дорогостоящие лекарства из-за нехватки их в медучреждении.

Если вы заплатили налог меньше, чем вам положен социальный вычет — оставшаяся сумма не выплачивается, а сгорает.

За обучение

Налоговый вычет за обучение — возврат НДФЛ от суммы на обучение. Максимальная сумма налогового вычета — 120 000 рублей за обучение братьев и сестер и 50 000 рублей за обучение детей на человека (совокупный — те же 120 000 рублей).

Вы можете получить налоговый вычет за:

- Собственное платное обучение в любой форме (очное, заочное, дневное обучение, вечернее и т. д.).

- За обучение детей, но только очно.

- За обучение братьев и сестер, но только очно.

Возраст детей — до 24 лет. Самому можно получать вычет на образование в любом возрасте.

Документы для получения налогового вычета:

Паспорт.

3-НДФЛ.

2-НДФЛ.

Копия договора с образовательным учреждением

Важно, чтобы именно вы были указаны в графе «Плательщик». Если договор заключен с ребенком, то могут быть трудности.

Копия лицензии образовательного учреждения.

Квитанции, чеки и другие платежные документы, подтверждающие оплату.

Заявление в ИФНС.

Копия документа, подтверждающего родство (свидетельство о рождении, договор усыновления или попечительства).

Справка о форме обучения.

Если вы заплатили налог меньше, чем вам положен социальный вычет — оставшаяся сумма не выплачивается, а сгорает.

Исторические факты из сферы страхования депозитов

В Личном кабинете абонента вы можете инвестировать, платить по счетам и не только..

Пользователи выбирают дистанционное обслуживание из-за высокой скорости и конфиденциальности любых операций. В Личном кабинете абонента вы можете:

- переводить деньги между своими счетами и картами;

- отслеживать приходные и расходные операции;

- осуществлять любые действия по вкладам: открывать, закрывать, снимать и вносить деньги в соответствии с условиями банковского договора;

- перечислять деньги юридическим и физическим лицам;

- оплачивать различные услуги: Интернет, мобильную связь, ЖКХ, кабельное и спутниковое ТВ;

- оплачивать налоги, штрафы и пошлины.

Наконец, взаимодействие с сотрудниками банковской организации также осуществляется дистанционно. Таким образом вы можете получить профессиональную консультацию либо оперативно решить возникшую проблему.

Стандартный налоговый вычет на детей налогоплательщика

Родители ребенка, на обеспечении которых он находится, имеют право ежемесячно получать стандартный налоговый вычет по НДФЛ (вычет на детей).

Налоговый вычет позволяет уменьшить доход, облагаемый НДФЛ по ставке 13% (за исключением доходов от долевого участия в организации), на определенную сумму.

То есть НДФЛ будет заплачен с меньшей суммы.

Чтобы воспользоваться вычетом, родители должны иметь статус налогового резидента и доходы, которые облагаются НДФЛ по ставке 13%, например, получать заработную плату (п. 3 ст. 210, пп. 4 п. 1 ст. 218 НК РФ).

На детей какого возраста предоставляется стандартный налоговый вычет

Стандартный вычет предоставляется на каждого ребенка (пп. 4 п. 1 ст. 218 НК РФ):

— до 18 лет;

— с 18 до 24 лет, учащегося очно в РФ либо за рубежом (школьника, студента, курсанта, интерна, аспиранта, ординатора), в т.ч. при платном обучении.

Кому предоставляется стандартный налоговый вычет

Вычет по НДФЛ на ребенка можно предоставить работнику (в т.ч. по ГПД и внешнему совместителю), который:

-

является налоговым резидентом РФ;

-

имеет на обеспечении ребенка;

-

подал вам заявление о предоставлении вычета.

Размер стандартных налоговых вычетов

Размер вычета зависит от того, на какого по счету ребенка он предоставляется (пп. 4 п. 1 ст. 218 НК РФ).

Очередность рождения детей определяется по датам рождения.

При этом учитываются и те дети, вычет на которых не предоставляется, например, потому, что ребенку исполнилось 18 лет и он не учится очно.

|

На кого предоставлен вычет |

Размер вычета (руб.) |

|

На первого или второго ребенка |

1 400 |

|

На третьего и каждого следующего ребенка |

3 000 |

Размер вычета на ребенка-инвалида зависит от того, кому предоставляется вычет, и суммируется с вычетом, зависящим от очередности рождения ребенка.

|

Кому предоставлен вычет |

Размер вычета (руб.) |

|

|

На первого или второго ребенка |

На третьего и каждого следующего ребенка |

|

|

Родителю, его супруге (супругу), усыновителю |

13 400 (12 000 + 1 400) |

15 000 (12 000 + 3 000) |

|

Опекуну, попечителю, приемному родителю, его супруге (супругу) |

7 400 (6 000 + 1 400) |

9 000 (6 000 + 3 000) |

Таким образом, налоговый вычет предоставляется на каждого ребенка в размере, который зависит от количества детей в семье, а именно:

1 400 руб. – на первого ребенка;

1 400 руб. – на второго ребенка;

3 000 руб. – на третьего и каждого последующего ребенка.

12 000 руб. – на ребенка-инвалида для родителя, супруга (супруги) родителя, усыновителя и 6 000 руб. для опекуна, попечителя, приемного родителя, супруга (супруги) приемного родителя, вне зависимости от очередности рождения такого ребенка.

Предоставление стандартного налогового вычета в двойном размере

Вычет на ребенка в двойном размере предоставляется (пп. 4 п. 1 ст. 218 НК РФ):

-

единственному родителю (в том числе приемному), усыновителю, опекуну, попечителю;

-

родителю (в том числе приемному), когда второй приемный родитель отказался от вычета.

Ограничения по предоставлению стандартного налогового вычета

При предоставлении вычета учитываются (абз. 11, 16, 17 пп. 4 п. 1 ст. 218 НК РФ):

1. Размер дохода родителя: вычет предоставляется ежемесячно до тех пор, пока доход (зарплата) родителя, исчисленный с начала года, не достигнет 350 000 руб. С месяца, в котором доход превысит эту сумму, вычет не предоставляется.

2. Возраст ребенка: по общему правилу можно получать вычет на детей в возрасте до 18 лет включительно. Однако срок получения вычета продлевается до достижения ребенком 24 лет, если он является учащимся очной формы обучения, студентом, аспирантом, ординатором или интерном.

Пример.

Организация-налоговый агент выплатила налогоплательщику, являющемуся налоговым резидентом РФ, следующие доходы:

-

заработную плату по 40 000 руб. в следующие месяцы январь — июль и октябрь — декабрь;

-

в августе: заработную плату — 25 000 руб. и пособие по временной нетрудоспособности – 5 000 руб.;

-

в сентябре: заработную плату – 5 000 руб., отпускные выплаты — 25 000 руб.

Работнику положены стандартные налоговые вычеты на двоих детей в размере 1400 руб. на первого ребенка и 1400 руб. – на второго ребенка.

Начиная с месяца, в котором указанный доход превысил 350 000 руб., налоговый вычет не применяется (в нашем примере стандартные налоговые вычеты применяются по сентябрь месяц включительно).

Таким образом, работник за 2017 г. получит стандартный вычет на первого ребенка в размере 12 600 руб. (1400 руб. x 9 мес.) и на второго – 12 600 руб. (1400 руб. x 8 мес.).

Общая сумма дохода за год составит 460 000 руб. (40 000 руб. x 10 мес. + 25 000 + 5 000 + 5 000 + 25 000).

Налоговая база равна 434 800 руб. (460 000 — 12 600 — 12 600).

Сумма налога исчисленная составит 56 524 руб. (434 800 руб. x 13%).

Кто и как может оформить стандартный вычет на детей

Оформить стандартный вычет на детей сможет любой законный представитель несовершеннолетних

Не важно является ли он биологическим родителем, усыновителем или опекуном.Вычет на детей имеет свои нюансы предоставления. Его начисление происходит с начала отчетного период до превышения налогооблагаемого дохода отметки в 350 тыс

рублей. Расчет происходит с января месяца по нарастающей.

Пример. Гражданка Крюкова в месяц зарабатывает по 40 тыс. рублей. Налоговый вычет будет положен ей до сентября месяца. Именно в этот период общий доход превысит положенную норму.

Стандартный вычет на детей может быть оформлен обоими родителями

Здесь не важно работают ли они в одной организации или нет. Подобные правила предоставления льгот предусмотрены действующим Налоговым кодексом.

Если родитель воспитывает ребенка один (мать-одиночка), он вправе оформить выплату в двойном размере

В том случае, если один родитель отказывается от положенных ему льгот, второй также сможет воспользоваться правом на двойной вычет. Если у супруга есть дети от предыдущих браков, официально зарегистрированные на его имя, они также учитываются при расчете выплат.

Стоит отметить, что право на вычет не реализуется в двойном размере в случае наличия у ребенка второго родителя, записанного в свидетельстве о рождении. В данном случае подразумевается развод. Каждый из официальных представителей несовершеннолетнего сможет оформить причитающиеся льготы, вне зависимости от согласия второй стороны.

Сумма стандартного вычета напрямую зависит от количества несовершеннолетних, проживающих в семье:

- На одного и двух детей – 1400 рублей.

- На третьего и последующих – 3000 рублей.

- На ребенка-инвалида – 12 тыс. рублей родителям, опекунам – 6 тыс. рублей.

Право на получение вычета может быть продлено после наступления совершеннолетия ребенка, если он будет числиться на дневном отделении любого учебного заведения. В таком случае, родителям придется предоставить справку, подтверждающую данный факт.

Пример расчета налогового вычета на детей

У гражданки Денисовой имеется трое несовершеннолетних детей. Ее заработная плата составляет 50 тыс. рублей. Денисова замужем, ее муж уже воспользовался своим правом на оформление вычета, т.е. расчет будет осуществляться без двойной ставки.

Предусмотренный законом минимум, гражданка превысит в июле месяце. В этот период предоставление льготы будет приостановлено. Сумма вычета на первых двух детей составит по 1400 рублей на каждого, третьего – 3000 рублей. Общая – 5800 рублей.

Ежемесячно до наступления июля, расчет налога будет осуществляться по следующей схеме:

(50 000 – 5800) * 13% = 5746 рублей.

На руки гражданка получит 44 254 рублей. Если Денисова не воспользуется своим правом на вычет, расчет будет происходить по стандартным правилам:

50 000 * 13% = 6500 рублей.

В таком случае, гражданка получит на руки 43 500 рублей. Налоговый вычет позволит сэкономить ей 754 рублей ежемесячно.

Предлагаем рассмотреть немного иную ситуацию, на примере все той же гражданки Денисовой. Допустим, что она является матерью-одиночкой, т.е. в свидетельствах о рождении ее детей нет отметки о данных отца. В подобном случае, она вправе рассчитывать на двойной вычет. Налогооблагаемый доход должен быть уменьшен на 11 600 рублей. На руки гражданка получит 45 008 рублей.

Налоговый вычет — простое определение

Налоговый вычет — эта некая сумма, установленная законом, которая уменьшает ваш доход, облагаемый налогом. В результате доход становится меньше. Соответственно уменьшается и сумма налога, которую вы должны заплатить. Если с вас был удержан налог без учета вычета (то есть в большей сумме, нежели нужно), вам обязаны вернуть переплату.

Почему эта сумма «некая»? Потому что в зависимости от конкретной ситуации она различается. Размер вычета может составлять от 1 рубля до суммы превышающей 2 000 000 рублей. Налоговые вычеты бывают нескольких трех видов: имущественные, социальные и стандартные. Но пока останавливаться на этих подробностях не будем. Продемонстрируем лишь общий принцип работы налогового вычета любого типа. У всех перечисленных вычетов он одинаков.

Пример

Предположим, что ваша зарплата составляет 50 000 руб. в месяц. Никаких вычетов у вас нет. Налог на доходы, который будет с нее удержан, составит:50 000 руб. х 13% = 6500 руб.

Эту сумму, предприятие в котором вы работаете, будет ежемесячно платить в бюджет. Следовательно, «на руки» вы ежемесячно получаете зарплату за вычетом налога, то есть лишь в сумме:50 000 — 6500 = 43 500 руб.

За год вам будет начислена зарплата в размере:50 000 руб. х 12 мес. = 600 000 руб.

За год с нее будет удержан налог в сумме:6500 руб. х 12 мес. = 78 000 руб.

Итак, предприятие в котором вы работаете за год удержала с вас налог — 78 000 руб. и заплатила его в бюджет

В этом году вы получили право на налоговый вычет (какой именно — не важно). Следовательно, ваш годовой доход должен быть уменьшен на его сумму

Рассмотрим несколько ситуаций.

Ситуация 1. Вычет меньше дохода

Сумма вашего вычета — 120 000 руб.

В таком случае ваш годовой доход, облагаемый налогом, составит:600 000 руб. (зарплата за год) — 120 000 руб. (вычет) = 480 000 руб. (облагаемый доход)

С него должен быть удержан налог в размере:480 000 руб. (облагаемый доход) х 13% = 62 400 руб.

Однако, с вас уже удержали 78 000 руб. Предприятие, которое платило за вас налог рассчитывало ваш доход без учета вычета. Следовательно налог был переплачен. И часть от его суммы вы вправе вернуть из бюджета «живыми» деньгами.

Эта часть составит:78 000 руб. (уже удержанный налог) — 62 400 руб. (налог, который нужно удержать) = 15 600 руб. (налог, который можно вернуть)

Ситуация 2. Вычет равен доходу

Сумма вычета — 600 000 руб.

В таком случае ваш годовой доход, облагаемый налогом, составит:600 000 руб. (зарплата за год) — 600 000 руб. (вычет) = 0 руб. (облагаемый доход)

Получается, что в этом году вы не должны были платить налог вообще. Следовательно государство вам обязано вернуть всю сумму удержанного с вас налога (78 000 руб.).

Ситуация 3. Вычет больше дохода

Сумма вычета — 950 000 руб.

В таком случае ваш годовой доход, облагаемый налогом, составит:600 000 руб. (зарплата за год) — 950 000 руб. (вычет) = 0 руб. (облагаемый доход)

Как и в ситуации 2 получается, что в этом году вы не должны были платить налог. Следовательно государство вам обязано вернуть опять же всю сумму налога (78 000 руб.).

———————-

Какие вычеты можно получить по налогу на доходы физических лиц

Социальные вычеты включают в себя такие расходы плательщика налогов как пожертвования на благие цели, затраты на обучение, оплату медицинских услуг, перечисления на пенсионное страхование.

По общему правилу в сумме за год они не могут превышать 120 000 рублей, исключение составляют дорогостоящее лечение и образование детей. Налогоплательщик вправе выбирать, по каким основаниям и в какой сумме он будет использовать право на вычет.

Расходы по всем названным видам социальных вычетов могут суммироваться до достижения максимального размера.

Имущественные вычеты позволяют увеличить доходы, полученные от продажи имущества. А также снизить сумму налогов при покупке квартиры, дома, земельного участка для жилищного строительства, погашении процентов по ипотеке.

Необходимые документы

Перечень документов, которые потребуются от сотрудника для возврата подоходного налога, зависит от вида вычета. Для получения права на стандартный вычет (например, за несовершеннолетних детей и ребенка-инвалида) сотруднику требуется написать заявление на имя работодателя с приложением к нему подтверждающих право на вычет документов (свидетельства о рождении детей, удостоверение чернобыльца, заключение об инвалидности от медицинской комиссии, справка от второго родителя о неполучении вычета и пр.).

Для получения имущественного или социального налогового вычета сотруднику требуется первоначально подать в ИФНС соответствующее заявление о предоставлении подтверждения его права на вычет, согласно пп. 3, 4 п. 1 ст. 220 Налогового кодекса.

Подавать документы в Налоговую инспекцию можно лично или путем их отправки по почте ценным письмом с описью вложения. При личной передаче документов заверять их не нужно – документы предоставляются в копиях с одновременным предъявлением оригиналов.

Для подтверждения права на вычет сотруднику следует предоставить в инспекцию документы, которые указывают на факт оплаты медицинских или образовательных услуг, приобретение недвижимости и пр. Это могут быть чеки, платежные поручения и пр.

Мнение эксперта

Алексеев Дмитрий Юрьевич

Юрист с 6-летним стажем. Специализация — гражданское право. Член ассоциации юристов.

Также потребуется официальный договор на оказание медицинских или образовательных услуг, на получение ипотечного кредита или покупку недвижимости.

При выполнении всех условий налоговая инспекция по результатам камеральной проверки выдает налогоплательщику подтверждающий право на вычет документ. Вместе с полученным уведомлением сотрудник обращается к работодателю и пишет здесь заявление о предоставлении права на вычет.

После подачи всех документов у налогоплательщика перестанут удерживать НДФЛ до момента исчерпания права на вычет.

В том случае, когда работодатель некорректно удержал часть заработной платы сотрудника и не учел его право на налоговый вычет, хотя сотрудник предварительно обратился к нему с заявлением на получение вычета, то для возврата налога работнику просто следует подать заявление на возврат излишне уплаченной зарплаты. Оно пишется в свободной форме и должно содержать:

- просьбу о возврате излишне удержанного налога со ссылкой на п. 1 ст. 231 Налогового кодекса;

- указание на период, за который необходимо вернуть подоходный налог;

- реквизиты счета, на который сотрудник хотел бы вернуть средства (это может быть его зарплатный счет, служащий для перечисления зарплаты).

При возврате подоходного налога работодатель возвращает сотруднику излишне удержанный НДФЛ из тех денег, которые предназначались для перечисления подоходного налога или для выплаты зарплаты. Но если возникла ситуация, когда у работодателя не оказалось достаточного объема средств для возврата НДФЛ сотруднику, то в 10-дневные сроки после поступления заявления от него работодателю следует обратиться в ИФНС с ходатайством на возврат излишне уплаченного налога в бюджет.

Ходатайство подается на бланке, который был утвержден письмом ФНС от 2015 года №ММВ-7-8/90@.

Таким образом, возврат НДФЛ, который излишне был удержан из заработной платы сотрудника, может произвести как налоговый агент в лице работодателя, так и налоговая инспекция. Для этого сотрудник подает соответствующее заявление и предоставляет комплект документов, подтверждающих право на вычет.

Возврат подоходного налога — за что можно вернуть?

Многие граждане РФ лишь поверхностно ознакомлены с налоговым законодательством нашей страны, и не знают, что возможен возврат подоходного налога, и за что его можно вернуть. Зачастую знания людей ограничиваются тем, что они осведомлены о необходимости уплаты некоторых сборов.

Придерживаться такой позиции, как минимум, не рационально, так как в Налоговом Кодексе РФ содержится информация о ряде привилегий, имеющихся у всех налогоплательщиков. И речь в данном случае идет не только о льготах, к привилегиям также относятся разные вычеты, позволяющие вернуть гражданам часть средств из уплаченного налога.

Законодательство о возврате подоходного налога

Вычетная база распространяется практически на все виды налогообложения, в том числе и на подоходное. В сегодняшнем материале более подробно рассмотрим вопрос именно о том, как вернуть часть подоходного налога согласно действующему законодательству РФ.

Имущественный налоговый вычет (покупка и продажа жилья)

Он дается гражданам, совершившим куплю-продажу недвижимости, и при затратах на ремонт. Покупка дома или квартиры, земельного участка, новое строительство жилья, ремонтные работы – вот, с чего можно получить налоговый вычет по этому основанию. Максимальная сумма при покупке жилья составляет 2 млн рублей, а если квартира или дом были куплены в ипотеку, то 3 млн рублей.

При продаже недвижимости, которая находилась в собственности менее 5 лет (полученная по наследству или подаренная близким родственником либо приватизированная — менее 3 лет), с суммы дохода придется заплатить налог. То же самое касается движимого имущества, находящегося в собственности менее 3 лет.

Но полученный от продажи имущества налогооблагаемый доход уменьшается на сумму имущественного вычета. Его размер при продаже жилых домов, квартир, дач, садовых домиков, земельных участков и долей в них ограничен 1 млн рублей, а при продаже иного имущества (автомобилей, мотоциклов, гаражей и т. п.) – 250 000 рублей.

Документы для налогового вычета

Общий список документов, который нужен для получения налогового вычета:

- Паспорт.

- 3-НДФЛ.

- 2-НДФЛ.

- Справка о доходах по совместительству.

- Заявление.

- Копии свидетельства о рождении (если получать за детей).

- Копия свидетельства о браке (если получать за супруга).

В некоторых случаях вам нужно собрать еще один пакет документов:

- Чеки и платежки по обязательным тратам (на лечение и образование).

- Лицензию образовательного и медицинского учреждения.

Пакет документов не такой большой, как может показаться. В большинстве случаев все реально собрать за один-два дня. Лицензию из ВУЗа или техникума может получить студент при обращении в деканат. В моем случае это заняло 10 минут между парами. Лицензию медицинского учреждения можно получить на этаже регистратуры.

Нужно помнить, что в графе «плательщик» должно быть лицо, которое получает налоговый вычет. Иначе возникнут проблемы, и придется доказывать, что именно вы платили и будете получать вычет по закону. Хотя есть и обратная сторона: даже если вы не платите, но в документе стоит ваша фамилия, то можно получить вычет.

Сумма налогового вычета

Размер вычета — это не то количество денег, которое можно получить в пользование. Так называют максимальный размер расходов, определённый налоговым кодексом, с которого делается возврат равный 13% налога.

Так, если вычет на ребёнка составил 1400 р., то гражданин получит 13% от этой суммы – 182 рубля.

Граждане имеют право получить 13% от суммы налогового вычета

Стандартные НВ

Если у гражданина имеются родные или приёмные дети, то он может оформить вычет. Размер выплаты будет небольшим, но и собрать документы не так уж и сложно. Данный НВ можно оформить, если общий доход составил сумму не более 350 000 рублей (это размер за 2018 год, но он ежегодно проходит индексацию). Но если доход превышает этот размер, то вычет не выплачивается.

Налоговые вычеты в 2019 году.

| Ребенок | Сумма налогового вычета |

|---|---|

| Первый ребенок | 1 400 рублей. |

| Второй ребенок | 1 400 рублей. |

| Третий ребенок и последующие | 3 000 рублей. |

| Ребенок-инвалид | 12 000 рублей для родителей и усыновителей, а также для 6 000 рублей для приёмных родителей, опекунов и попечителей. |

Так, если у вас есть три ребёнка, которым ещё не исполнилось 18 лет, то вам в качестве налогового вычета выплатят – (1,4 тыс. р. + 1,4 тыс. р. + 3 тыс. р.) * 13 % = 754 рублей.

Можно получить стандартный налоговый вычет

Социальные НВ

Если гражданин проходил учёбу или лечение, то он имеет право вернуть определённую сумму из потраченных средств. Максимальный размер вычета — не более 120 тыс. рублей.

Нужно учесть, что получить на руки можно не всю эту сумму, а лишь 13% от неё, то есть 15,6 тыс. р.

120 тыс. р. — это собранная сумма со всех социальных вычетов.

Выдержка из статьи 119 НК РФ

Когда можно оформить НВ за прохождение лечения?

Часть средств можно вернуть:

за пройденное лечение, если человек сам проходил его или им было оплачено лечение супруги(а), ребёнка до 18 лет или родителей

Но важно то, что НВ положен лишь за определённые медуслуги. Так, например, за оперативное вмешательство средства вернуть возможно, а вот за услуги гомеопата, натуропата и т.д

его не будет.

за медикаменты, которые официально утверждены законодательством РФ.

Средства можно вернуть только за определенные виды лечения и(или) приобретение медикаментов

Когда можно оформлять НВ за обучение?

Часть средств можно вернуть в следующих ситуациях.

- За своё обучение.

- За прохождение обучения детей, которым ещё не исполнилось 24 года, если они учились на очной форме. Такой налоговый вычет можно оформлять и за оплату разных секций, кружков, детского сада и школы. Нужно лишь учитывать то, что учреждение должно иметь государственную или частную лицензию.

- За прохождение обучения сестры, брата, которым нет ещё 24 лет, также при очной форме обучения.

Нужно предоставить определенные документы для получения налогового вычета на обучение

Налоговый вычет по ИИС

При открытии ИИС есть право выбора одного из 2 разновидностей НВ: налоговый вычет на взнос либо налоговый вычет из дохода, подлежащий обложению налогами.

- Имущественный НВ.

- Налоговый вычет за квартиру.

Если гражданин приобрёл недвижимость в виде дома или квартиры, то он имеет право на получение 13% от той суммы, что была за неё уплачена, но не свыше 260 тыс. р. При таком положении дел ему за год возвратят не более того размера налога, что был выплачен в казну государства. При низком официальном доходе возврат получится тоже скромным. К примеру, если за календарный год гражданин заработал 1 тыс. р., то его возврат составит при соответствующих 13% всего 130 руб. Так, если годовой доход составляет 2 миллиона рублей, то возврат придёт в сумме 260 тыс. руб.

Существует также налоговый вычет по ИИС

Имущественный вычет: покупка жилья и ипотека

Этот вычет касается трат на покупку жилья, земельного участка или строительства собственного жилого дома.

Тут есть несколько исключений. Вычет не получится получить, если вы купили жильё у «взаимозависимого лица» — ими налоговая считает вашего супруга, родителей, братьев и сестёр. Также не дадут вычет, если вы оплатили покупку материнским капиталом, бюджетными средствами или средствами работодателя. А если жильё было куплено за счёт материнского капитала частично, то вычет дадут только на ту сумму, которую вы внесли сами.

Если квартира покупается по договору долевого участия, то претендовать на вычет можно, когда вы получите акт передачи квартиры. Пока нет акта, нет и права на вычет, даже если вы уже выплачиваете ипотеку. В любой другой ситуации — например, строительство дома или покупка квартиры на вторичном рынке — понадобится выписка из Единого государственного реестра прав на недвижимое имущество и сделок с ним (ЕГРП).

Сколько платят

13% от стоимости жилья, но не больше 260 тысяч ₽. Право на такой вычет даётся один раз в жизни, но при этом остаток вычета можно перенести на другие объекты. Срока давности для возврата налогов нет — подать на вычет можно, даже если вы купили квартиру 10 лет назад.

Если вы покупали жильё в кредит, то дополнительно можете вернуть 13% от суммы процентов по ипотеке, но не больше 390 тысяч ₽. Право на такой вычет также даётся один раз в жизни, а остаток не переносится на другие объекты.

Выгодно рефинансировать ипотеку

Калькулятор Сравни.ру

За год вам могут вернуть столько налогов в виде вычета, сколько вы перевели в бюджет в виде 13% НДФЛ. Если эта сумма меньше положенного имущественного вычета, то он переносится на следующий год — придётся заново подавать декларацию. Если вы подаёте одновременно на социальные, инвестиционные и имущественный вычеты, то налоговая будет высчитывать имущественный в последнюю очередь.

Пример. Вы купили квартиру на собственные деньги за 4 миллиона ₽. Государство может вернуть вам 260 тысяч ₽ (4 000 000 ₽ * 13% — это 520 тысяч ₽, но у вычета есть лимит в 260 тысяч ₽). Ваша зарплата — 50 тысяч ₽ (600 тысяч ₽ в год), с неё вы заплатите 78 тысяч ₽ в виде налогов. Значит, за год вам могут вернуть максимум 78 тысяч ₽. Выходит, получать налоговый вычет вы будете 4 года (260 000 : 78 000) подряд, если при этом не будете использовать другие виды вычетов.

Ещё пример. Вы купили комнату за 1 миллион ₽ и заявили вычет. Государство вернуло вам 130 тысяч ₽ (1 000 000 * 13%). В праве на вычет у вас осталось ещё 130 тысяч ₽ (260 000 ₽ (максимальный вычет за всю жизнь) – 130 000 ₽). Эти деньги вы можете вернуть, когда купите ещё одно жильё.

И ещё пример. Вы купили жильё в ипотеку. Квартира стоила 5 миллионов ₽, а переплата по жилищному кредиту составила 2,5 миллиона ₽. Вы сможете вернуть 260 тысяч ₽ как вычет за покупку жилья и 325 тысяч ₽ как вычет за ипотеку (2 500 000 ₽ * 13%).

Если вы покупали квартиру вместе с супругом или супругой, то каждый из вас может получить отдельный вычет пропорционально своей доли в собственности — то есть по 13% от стоимости жилья (максимум по 260 тысяч ₽) и по 13% от переплаты по ипотеке (максимум по 390 тысяч ₽). Это правило работает, даже если жильё формально принадлежит кому-то одному из супругов.

Какие нужны документы

-

договор о приобретении жилья, акт о передаче жилья или выписка из ЕГРП;

-

документы, которые подтверждают расходы при приобретении имущества (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счёта покупателя на счёт продавца, товарные и кассовые чеки, акты о закупке материалов у физлиц с указанием в них адресных и паспортных данных продавца и др.);

-

если покупали жильё в браке: свидетельство о браке; письменное заявление о договорённости сторон — участников сделки о распределении размера имущественного налогового вычета между супругами.

Если брали ипотеку, то дополнительно:

-

договор ипотеки, график погашения кредита и уплаты процентов за пользование заёмными средствами;

-

документы, подтверждающие уплату процентов по ипотечному договору (кассовые чеки, выписки из лицевых счетов налогоплательщика, справки банка об уплаченных процентах за пользование кредитом).