Формула расчета сложных процентов по вкладам

Содержание:

- Вспомогательные формулы

- В чем разница между простыми и сложными процентами?

- Формула расчёта сложного процента для разных периодов

- Вычисление эффективной процентной ставки депозита в банке

- Формула расчета сложного процента по вкладам в банках

- Депозитный калькулятор онлайн. Расчет процентов по депозиту.

- Пример расчета простого и сложного процентов

- Как рассчитать сложный процент по вкладу в банке

- Как воспользоваться сложным процентом?

- Газпромбанк Автодрайв Platinum Credit — 10 % бонусами на АЗС «Газпромнефть»

- Что такое сложный процент?

- Формулы сложных процентов по вкладам и примеры решения задач

- Статьи о кредитах

- Сводка по кредиту

Вспомогательные формулы

Привожу еще пару вспомогательных формул, которые могут пригодиться при составлении личного финансового плана. Они выражаются из уже написанных выше. Рассмотрим все на примерах задач.

Задача №1

Дано:

- у вас есть 60 тыс. рублей

- вы хотите приумножить их до 250 тыс. рублей

- у вас есть срок 15 лет

Найти:

под какую процентную ставку нужно вложить деньги?

Расчет:

Ответ равен 10,03 процентам

Задача №2

Дано:

- у вас есть 50 тыс. рублей

- вы хотите приумножить их до 1 млн. рублей

- вы уверены, что сможете вложить их под 40% годовых

Найти:

сколько потребуется для этого времени в годах?

Расчет:

Ответ: 8,9 лет.

В чем разница между простыми и сложными процентами?

Обычно банки предлагают простое начисление процентов. Что это значит? Это значит, что проценты будут начислены на ваш вклад только в конце срока. Т.е. допустим вы открыли вклад под 10% годовых и вложили 10 000 рублей. Через год вам будет начислено в виде процентов 1 000 рублей. Если вы оставите вклад на второй год, то по истечении этого срока вам будет начислена еще 1 000 рублей.

За 2 года, при простом начислении процентов ваша итоговая сумма составит: 12 000 рублей.

Если бы было сложное начисление процентов, то картина немного меняется. Через 1 год, на вашем счету также было бы 11 000 рублей (10 000 — ваш вклад + 1 000 рублей в виде процентов).

Однако, эта начисленная тысяча, в конце первого периода присоединилась бы к основному телу депозиту. И все проценты уже начислялись бы на эту общую сумму. Т.е. вы на второй год получили бы 10%, только уже не с 10 000 рублей, а с 11 тысяч. В деньгах это получается — 1 100 рублей.

Итого, за 2 года при сложном начислении ваша сумма составит: 12 100 рублей

Думаю, нет смысла объяснять, что вы выберите: 12 000 или 12 100 рублей. К тому же дополнительным преимуществом сложным процентов является тот факт, что они также входят в . Т.е. если у банка отзывают лицензию, то все начисленные проценты также подлежат возврату вкладчику.

При простом начислении, деньги выплачиваются только в конце срока, т.е. по факту они не были начислены, даже если до окончания вашего вклада оставался только один день! И в данном случае вы имеете право на возврат только основного капитала.

Особенно привлекательным становится вклад с ежемесячной или ежеквартальной капитализацией процентов. Чем ниже период капитализации по вкладу, тем более высокий доход он дает. Дело тут в кумулятивном эффекте. Когда на начисленные проценты в виде прибыли также начисляется прибыль. Иногда сложные проценты называют процентами с учетом реинвестирования

или капитализации

Обращайте на это внимание когда заключаете договор с банком. Если в договоре сказано, что проценты начисляются в конце срока вклада, то речь идет о простом начислении процентов

Банки не очень часто предлагаю . Даже если проценты начисляются ежемесячно или ежеквартально, банки предпочитают не использовать полученную прибыль для начисления на них дополнительных процентов, а перечисляют на отдельный счет. Дело здесь, как было указано выше, в эффекте рефинансирования, когда эффективная процентная ставка за счет капитализации будет выше, первоначально заявленной банком.

Банки обычно указывают номинальную процентную ставку, поскольку эффективная процентная ставка при условии снятия процентов может и не случиться.

Формула расчёта сложного процента для разных периодов

Помимо стандартного вида капитализации, когда проценты начисляются раз в год, существует и более выгодный вид капитализации. Речь идёт о ежемесячных начислениях процентов и с последующим ростом общей прибыли.

Единственным отличием от основной формулы является, тот факт, что n это уже не количество лет, а количество месяцев. Также показатель процентов стоит разделить на 12 месяцев, чтобы получить точные месячные данные.

Если бы данная формула использовалась для полугодового расчёта, то процентный показатель стоило бы разделить на 2 ( так как 2 полугодия в году), а n обозначало бы количество полугодий. Подобный принцип будет и для расчётов за квартал.

Сложные проценты способны вас обеспечить прибылью гораздо лучше чем простые проценты. Однако стоит заметить, что прибыль здесь будет формироваться на долгосрочной основе. Чтобы вы наглядно поняли разницу между этими процентами и оценили выгоду для себя, рассмотрим два небольших сравнительных примера.

Представьте, что вы инвестировали 1 000 000 рублей на 12 лет под 10 % годовых. Вы не осуществляете дополнительных взносов к вкладу, а прибыль снимаете.

Во втором случае условия остаются таким же, только с разницей, что вы прибыль не снимаете и она суммируется к основному вкладу и уже прибыль рассчитывается от новой суммы с каждым годом. Для наглядности сделаем расчёты в цифрах.

Как видите, отличие значительное. Важным моментом здесь будет являться, тот факт, что чем чаще буду начисляться проценты, чем выше ваша ожидаемая доходность. При одинаковой процентной ставке начисление по сложным процентам, намного выгоднее, чем по простым.

Часто бывает так, что перед человеком стоит нелёгкая задача, выбрать вклад с более простым начислением процентов, но с большой процентной ставкой, либо выбрать вклад с меньшей процентной ставкой, но с возможностью капитализацией этих самых процентов.

Перед выбором внимательно изучите договор, который предоставляется банком. Также оцените ваши цели и задачи, чтобы лучше понять, что вам больше подходит.

Не стоит забывать, что проценты способны приносить выгоду лишь до определённого периода времени либо после определённого периода

Немаловажное значение играет время

Ведь капитализация процентов способна принести ощутимую выгоду и пользу не всем, а лишь тем, кто собирается осуществить вложения на более длительный срок, как правило, от 5 лет и более. Вся прелесть капитализации процентов в том, что чем дольше лежит вклад, тем на большую доходность можно претендовать.

Также, банком в договорах могут указываться разные условия, например, если вкладчик ранее чем через 10 лет снимет прибыль со своего вклада, то это может привести к значительному понижению его дохода, а может и к полной утрате дохода в будущем.

Понимание, того как работают сложные проценты вам поможет больше заработать на своих капиталовложениях. Практически любой банкир вам скажет, что вклад по более низкой ставке но с возможностью капитализации, более выгоден, чем вклад с более высокой ставкой, но без возможности сложного начисления процентов.

Вычисление эффективной процентной ставки депозита в банке

Формула расчета сложного процента по вкладам в банках

Для тех, кто хочет сам понять какую сумму он получит вложив деньги под сложный процент в банке есть специальная формула реинвестирования или капитализации вклада:

S=K * (1+r/t)

где,

K — это ваша первоначальная сумма, которую вы внесли в банк,

r — годовая процентная ставка, под которую вы положили в банк, например, 10% годовых — это 0,1, 12% годовых — это 0,12

t — количество выплат по процентам в год, например, если проценты начисляются ежегодно, то t=1, ежеквартально t=4, ежемесячно t=12

ТМ — количество периодов начисления процентов, т.е. если вы открыли вклад на 2 года, то при ежеквартальном начислении периодов будет 8, при ежемесячном TM будет равно 24.

S — сумма, которая окажется у вас на счету по истечении срока вклада.

Пример.

Вы открыли вклад на срок 2 года, под 12% годовых, капитализация процентов ежеквартальная. Вы внесли 10 000 рублей.

Какая сумма будет у вас в конце срока?

K=10 000 r=0,12% t=4 TM=8

Получаем, S=10 000 * (1+0.12/4)∧8 = 12 668 рублей.

Итого за 2 года подобный вклад принесет вам 2 668 рублей или 26,68% доходности.

Если, для примера взять простое начисление процентов под те же 12% годовых на 2 года, с ежегодным начислением, но без капитализации, то в конце срока сумма будет немного меньше, а именно 2 400 рублей или 24% доходности.

Конечно, разница в 2,68% не такая уж и большая. Но все меняется если изменится сумма вклада в большую сторону или же увеличиться срок вклада. Именно на больших временных интервалах разница между простым и сложным начисление процентов наиболее заметна. На длительных интервалах времени разница в достигнутом результате может изменяться в разы. Недаром Ротшильды (богатейшее семейство планеты) называли сложные проценты «восьмым чудом света«.

Поэтому, при поиске более выгодного вклада в банках, обращайте внимание на вид начисление процентов. Для того, чтобы точно рассчитать проценты по депозитам с капитализацией, воспользуйтесь калькулятором доходности вкладов

Для того, чтобы точно рассчитать проценты по депозитам с капитализацией, воспользуйтесь калькулятором доходности вкладов.

Депозитный калькулятор онлайн. Расчет процентов по депозиту.

Cумма вклада

Процентная ставка (%)

Срок вклада (мес.)

Ежемесячные проценты

реинвестируютсяснимаются

реинвестируютсяснимаются

Размер доходов по депозитам это один из наиболее интересных для вкладчиков вопросов.

Даже не обладая базовыми познаниями в экономике, человек со средним образованием способен подсчитать сумму, которую ему обещает выплатить коммерческий банк за пользование его деньгами.

Депозитный калькулятор онлайн

Депозит, как и достаточное количество профессиональных терминов в банковском деле, имеют итальянское происхождение, смысл которого заключается во временном хранении и использовании каких-либо материально-финансовых ценностей с целью извлечения дохода.

В современном мире такая финансовая операция, как хранение средств на депозитном счете в коммерческом банке, является наиболее консервативным инструментом финансового менеджмента, но одновременно и наиболее безопасным.

- Составление депозитного договора

- Открытие депозитного счета

- Инкассирование банком средств вкладчика

Депозитный калькулятор онлайн. Расчет процентов по депозиту.

В дальнейшем все основные особенности взаимодействия между вкладчиком и банком зависят от пунктов в депозитном договоре. К таким особенностям относятся: размер и периодичность выплат клиенту по депозиту.

Обычно банк, планируя привлечения средств вкладчиков, декларирует % доходности не ниже инфляционного %. Такая политика прослеживается сейчас в большинстве экономически развитых странах (ЕС, США, Канада, Япония) у подавляющего количества кредитно-финансовых учреждениях в этих странах. Отдельные крупные финансовые холдинги, действующие в международных масштабах, анонсируют доходность по размещенным в них депозитам физических лиц на 1,5-2% инфляционного индекса (темпа роста рыночных цен, в % выражении).

Депозитный калькулятор онлайн. Рассчитайте свой доход

Если договор о привлечении средств вкладчика составлен на год, и в нем отсутствует пункт о ежемесячных выплатах клиенту, то размер таких сумм может быть вычислен клиентом, без того, чтобы им была использована опция депозитный калькулятор онлайн. Такая сервисная функция уже больше 3-4 лет точно присутствует на сайтах крупнейших российских банков, входящих в топ 100 лучших финансовых институтов в стране. Эта финансовая «программка» позволяет вкладчику рассчитать свои ежемесячные или совокупные выплаты в тех случаях, когда:

- Деньги на депозит помещаются на 2 и более лет

- Проценты по депозиту клиенту выплачиваются ежемесячно

- Процентная ставка не является фиксированной, и меняется один и более раз в период действия депозитного договора

Депозитный калькулятор онлайн, экономит и оптимизирует время

Во всех вышеперечисленных случаях для среднестатистического вкладчика осуществлять самостоятельные расчеты затруднительно. Например, в тех случаях, когда договора депозитного вклада заключается на 2 и более лет требуется знание формулы сложных процентов. А автоматизированная, присутствующая на сайте банка опция депозитный калькулятор онлайн даст возможность вкладчику произвести все подсчеты самостоятельно, и узнать свой совокупный доход по депозиту за несколько лет в течение 2-3 минут максимум.

Заполнение анкеты состоит в ответах вкладчика на три несложных вопроса:

Депозитный калькулятор онлайн, что заполнять

- Процентная ставка по депозиту

- Сумма депозитного вклада

- Срок размещения средств

- Валюту вклада

Заполнив все поля, потенциальный вкладчик нажимает по иконке «рассчитать», и в течение нескольких секунд получает итоговый результат.

Помимо удобств для клиента банка такая инновационная финансовая услуга, как депозитный калькулятор онлайн, экономит и оптимизирует время сотрудников банковских отделов работы с клиентом, давая возможность в течение рабочего дня оформлять больше договоров о привлечении средств на депозитные счета в банке.

В крупнейших российских банках можно и деньги поместить на депозит в режиме онлайн. Согласно существующей сегодня банковской статистике почти 60% доходов в структуре совокупных доходов банкам приносят депозитные вклады, и кредитное обслуживание населения является. Для российских банковских гигантов, входящих в топ 10, депозитные операции и кредиты являются основной специализацией в финансовой деятельности этих финансовых структур.

Пример расчета простого и сложного процентов

Чтобы лучше понять в чем хитрость капитализации, рассмотрим небольшой пример. Допустим, вы вложили 1 000 000 рублей под 12% годовых. Что с ними будет через 10 лет при разных системах расчета.

| Тип расчета | Период | Процент за период | Общая сумма вклада и дохода через 10 лет |

|---|---|---|---|

| Простые проценты | 1 год | 12% | 2 200 000 рублей |

| Сложный процент | 1 год | 12% | 3 105 848,20 рублей |

| Сложный процент | 1 месяц | 1% (12 / 12) | 3 300 386,89 рублей |

| Сложный процент | 1 день | 0,0329% (12 / 365) | 3 322 248,02 рублей |

Как видите, один и тот же процент может представлять совершенно разные результаты. Так, разница между простыми и сложными процентами просто разительна и составляет порядка 900 000 рублей. При дроблении сложного процента, разница уже не так сильно чувствуется, но все же. Как говорится, копейка рубль бережет.

Как рассчитать сложный процент по вкладу в банке

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инвестпортфель составляет более 1 000 000 рублей.

Подробнее

Прежде чем понять, как рассчитать сложный процент по вкладу, давайте разберемся с простыми процентами. Простые проценты часто используют при подсчете прибыли по банковскому депозиту, со снятием дохода в расчетные периоды. К примеру, если мы инвестируем 100$ на 10 лет под 10% годовых, то через год мы сможем забрать всего 110$. А после окончания срока депозита, вклад удвоится.

1-й год: 100$ + 100$*0,10 = 110$ 10-й год: 100 + 100$*0,10*10 лет = 200$

Ощутимым преимуществом простых процентов (инвестирования без капитализации), является возможность использование текущей прибыли в других целях.

Теперь на этом же простом примере разберем, как просчитать сложный процент при ежегодной капитализации.

1-й год: 100 + 10% = 110$ 2-й год: 110 + 10% = 121$ 10-й-год: 236 + 10% = 260$

Как видно из примера, сложный банковский процент существенно интереснее, с применением этого метода прибыль вкладчика на 30% больше, чем при простом проценте. Эта сумма может быть еще большей, если применять не ежегодную капитализацию (начисление процентов), а ежеквартальную или ежемесячную.

Суть процесса начисления сложных процентов с капитализацией в том, что доход приносит не только первоначальная сумма вклада, но и каждое начисление прибыли. При этом сумма увеличивается с большой скоростью, и чем чаще будет фиксироваться прибыль, тем больше будет доход.

Как воспользоваться сложным процентом?

Стоит сразу поставить точки над i и уточнить, что принцип сложного процента касается не только инвестиций. Это общая формула, которую можно применить к работе, учебе, личным отношениям, да чему угодно. Подумайте сами, когда человек годами занимается определенным делом, отдаваясь ему на все сто – он планомерно и стабильно увеличивает свой опыт. Конечно, и возрастные изменения дадут о себе знать. Но, скажем так, с тренировками и упорным трудом, каждый может добиться значимого результата.

Личное развитие

Касательно языков. Учите по три слова в день, и через год Ваш словарный запас перевалит за 1000 слов. Особо актуально в канун Нового Года. Более того, регулярная практика вынудит Вас познавать и азы грамматики, строения лексики, функционированию языка и так далее. Иными словами, узкий аспект широкого поля действия не только позволит совершенствоваться исключительно в этой парадигме, но и расширять и углублять свои познания как личности.

Другой пример – регулярные физические тренировки. Нет разницы: силовые, кардио, кроссфит. По мере развития Ваших физических навыков, будут расти и когнитивные возможности. Мозг будет чаще омываться кровью, богатой кислородом, и лучше работать. Кстати, именно это и послужило развенчанию мифа про «тупых спортсменов».

И наоборот. Все гении, которые выходили на Нобелевские премии, признавали необходимость физических нагрузок. Все потому, что и научный труд, и физический, и стремление приумножить капитал в инвестировании стоят на системном принципе.

Инвестирование и сложный процент

Здесь речь идет о заработке и деньги – это основной механизм, в котором Вы можете протестировать теорию сложного процента. Всё, что Вам понадобится, это:

- Выбрать интересный для Вас тариф. Помните, чем выше будет сумма инвестиции – тем быстрее вы сможете выйти на полноценный пассивный доход;

- Приобрести его, и воспользоваться сопутствующими гарантиями для сохранности права на прибыль и защиты Вашего актива;

- Сохранять процентные выплаты.

На счет последнего пункта. Стратегия инвестирования позволяет как держать крупную сумму в постоянном обороте, так и снимать некий процент, тем самым поощряя себя, но и увеличивая грядущую прибыль. Подумайте сами, что более приоритетно для Вас сейчас? Получить немного денег, или стать полностью финансово независимым через год-два-три?

Если Вы достаточно независимы, воспользуйтесь этим инвестиционным механизмом.

Газпромбанк Автодрайв Platinum Credit — 10 % бонусами на АЗС «Газпромнефть»

Что такое сложный процент?

У вас есть некий вклад в банке, который регулярно приносит проценты. Вы заинтересованы в его развитии. Таким образом, вы можете или добрасывать постоянно новые и новые деньги, или же – не снимать проценты. Таким образом, следующие начисления пойдут уже на ваши проценты, а Вы их тоже присовокупляете к телу вклада. Потом еще, и еще, и еще… Но выгодно ли это?

Недостатки сложного процента

Сам размер процента и долгосрочность такого механизма имеют как свои преимущества, так и недостатки. Первый недостаток – сложность поиска подходящей системы. С одной стороны, если Вы не верите в пенсию, то можете создать частный пенсионный фонд на основе любого государственного банка. Инвестируйте депозиты под 10% и забирайте их через 40-50 лет. Таким образом, выплаты по ним будут просто огромные. Если банк просуществует достаточное количество времени. И это ключевой момент.

Сама формула сложного процента крайне проста:

- берем сумму денег, которую кладем под процент;

- отдельно записываем проценты годовых (0,17; 0,3; 0,5) и прибавляем к ним 1. 1 – это 100% самого тела вклада;

- Проценты годовых и сумму вклада складываем вместе и возводим в степень. Степень – это количество лет, на которые открываем вклад;

- После чего умножаем сумму денег, которую кладем под процент, на полученное число после возведения в степень.

Наглядно это выглядит так: x(1+a)n

- Икс – это тело вклада;

- 1 – это 100% вашей инвестиции;

- а – это процент, под который вы делаете вклад;

- n – это степень. Число лет, на которые вы делаете вклад.

Что же это означает простыми словами? Если Вы нашли способ, как приумножать деньги с процентами, будет логично ориентироваться на среднюю, или даже дальнюю перспективу. Получать процент только из расчета «здесь и сейчас», может быть заманчиво. Но если отсрочить для самого себя выгоду, то через год или два Вы будете оперировать суммой в разы больше, чем получили бы ориентируясь только на сиюминутную прибыль.

Недостаток же, в таком случае, упирается в специфику получения прибыли незамедлительно, и требует от субъекта самодисциплины в управлении средствами.

Формулы сложных процентов по вкладам и примеры решения задач

Формулы сложных процентов в математике встречаются постоянно, особенно если речь идёт об экономических задачах. Представьте, что вам нужно рассчитать прибыль от банковского вклада за несколько лет. Для этого понадобится такая информация:

- начальная сумма вклада (K нулевая или К)

- ставка доходности (R) — переводится из процентов в число (10% = 0.1)

- количество периодов реинвестирования, то есть лет (n)

А конечную сумму вклада мы назовем просто K. Её можно рассчитать по формуле:

Конечная сумма при расчёте сложных процентов по вкладу

Пример задачи: Инвестор П. положил на депозит в банке 10000$ под 10% годовых. Какую прибыль он получит через 5 лет?

Для начала, давайте узнаем конечную сумму вклада по формуле:

K = 10000$ * (1 + 0.1)5 = 16105.1$

Прибыль (P) — это разница между конечной и стартовой суммой вклада. Считаем:

P = K — К = 16105.1$ — 10000$ = 6105.1$

Можно даже подсчитать прибыль в процентах, для этого нужно найти не разницу, а отношение между конечной и стартовой суммой:

P (%) = K/К — 1 = 16105.1$ / 10000$ — 1= 61.05%

Используя формулу сложных процентов, вы всегда можете предсказать результат инвестирования в будущем. Впрочем, бывают ситуации, когда вам нужно узнать не конечную, а стартовую сумму вклада. Её можно найти по той же формуле сложных процентов по вкладам, но надо немного её изменить:

Формула расчёта сложных процентов для поиска стартовой суммы вклада

Пример задачи: Инвестор В. хочет узнать, сколько ему надо вложить рублей под 20% годовых сейчас, чтобы через 3 года стать рублёвым миллионером.

Используем формулу:

К = 1000000₽ / (1 + 0.2)3 = 578703.7₽

Кроме суммы вклада, через формулу можно найти и остальные параметры. Например, зная стартовую и конечную сумму, можно узнать процентную ставку или количество периодов реинвестирования.

Начнем с процентной ставки:

Формула расчёта сложных процентов по вкладу для поиска нужной процентной ставки

Пример задачи: Инвестор Р. хочет выяснить, вклад с какой процентной ставкой ему нужен, чтобы заработать 10000$ за 3 года, изначально вложив 20000$.

Для начала нужно посчитать конечную сумму, так как мы знаем только прибыль:

K = К+ P = 20000$ + 10000$ = 30000$

А теперь можно использовать формулу:

R = (30000$ / 20000$) ^ 1/3 — 1 = 14.47%

Чтобы получить такую доходность, банковский депозит не подойдёт, а вот консервативный ПАММ-счёт — вполне.

Напоследок давайте выясним, как рассчитать, на какой срок нужно положить деньги, чтобы получить нужную нам прибыль. Без логарифмов не обойтись:

Расчёт сложных процентов по вкладу — поиск нужного количества периодов реинвестирования

Пример задачи: сколько лет нужно держать деньги на депозите в банке под 25% годовых, чтобы 50000 рублей превратить в 100000?

Подставляем в формулу:

n = log1+0.25 100000/50000 = 3.11 лет

Кстати, если речь идёт о банке, то 3.11 лет округляются до 4 — вы обычно не можете снять свои деньги до окончания периода действия вклада. Условия конкретного инвестиционного инструмента всегда стоит учитывать при решении подобных задач.

Кроме рассмотренных нами задач существуют и более сложные. Например, довольно распространённая история — у инвестора есть вклад с возможностью пополнения. Часть каждой зарплаты отправляется туда и надо выяснить, какой же будет результат по итогам.

Пример задачи: Инвестор З. вложил 1000$ и откладывает 50$ каждый месяц. Процентная ставка — 1% в месяц. Какая сумма накопится через 5 лет?

Чтобы узнать результат, нужно создать табличку:

Расчёт результатов инвестирования с доливками, с учётом сложных процентов

В первый месяц сумма инвестиций составила 1000$, на неё начислен 1% — итого 1010$. Во второй месяц работают уже 1010$ и еще 50$, которые инвестор внёс дополнительно. Итого — 1070.10. И так далее…

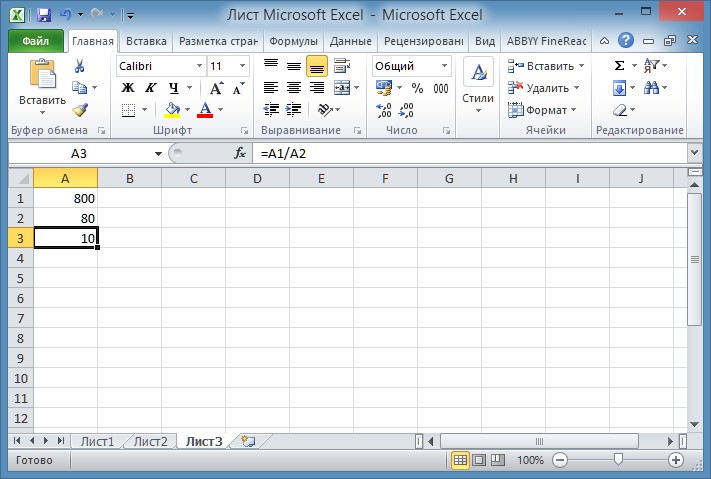

Разумеется, считать эти таблички каждый раз — довольно напряжно, решать логарифмы — тем более. Поэтому специально для вас при помощи программы Microsoft Excel я сделал небольшой файлик для решения задач по сложным процентам.

Статьи о кредитах

Фиксированная или плавающая процентная ставка?

Кредитование: типы кредитов

Автокредит без справки о доходах

Ставка рефинансирования