Список наиболее часто используемых статей затрат в бухучете

Содержание:

- Примеры прямых и косвенных расходов (таблица)

- Планирование семейного бюджета

- Расходы

- Какие изменения ждут участников НИС в 2016 году

- 4 принципа составления личного бюджета

- Как составить семейный бюджет? С чего начать?

- Поиск и удаление дубликатов в Microsoft Excel

- Совместный бюджет

- Расходы семейного бюджета

- Что выгоднее для организации

- Что такое семейный бюджет и зачем его нужно вести

- Определите, исправен ли дисплей

- Учет и планирование

- С чего начать составление личного бюджета

- Примитив

- Составление в Excel с автоматическим подсчетом

Примеры прямых и косвенных расходов (таблица)

Приведем примеры наиболее распространенных прямых и косвенных расходов

|

Прямые |

Косвенные |

|

|

Планирование семейного бюджета

Сначала следует определить период времени, на который составляется бюджет. Чаще всего это месяц: мы и зарплату получаем ежемесячно, и пенсию, и услуги ЖКХ оплачиваем и т.п.

Далее решается, в каком виде будут вестись записи – на компьютере, при помощи Excel и таблиц, или вручную, в толстой тетради.

Определяемся, какой бюджет в нашем случае – совместный, раздельный или совместно-раздельный, и кто будет заниматься ведением записей.

- подсчитываем сумму совокупного дохода. Сюда входят зарплаты обоих супругов, пенсии, пособия и т.п.;

- рассчитываем предстоящие траты. Включаем все необходимое – что ни уменьшить, ни откорректировать никак нельзя. Откладываем эту сумму;

- из оставшейся части выделяем 10% на хобби и развлечения. Если не баловать себя хотя бы чуть-чуть, не будет стимула ни для каких работ и движения вперед;

- 10% оставляем на всякий случай – довольно часто случаются непредвиденные расходы;

- рассчитываем сумму долгов, если они есть;

- откудаываем 20% на создание подушки безопасности и инвестирование.

- производим финальный расчет и определяем сальдо (остаток) на конец месяца:если остаток получается положительным, значит, можно следовать плану. Если остаток отрицательный, необходимо пересмотреть некоторые пункты, за исключением необходимых трат, которые корректировке не подлежат;

- определяем, когда и какие расходы нужно оплачивать;

- распределяем денежные средства по статьям расходов;

- пытаемся жить в строгом соответствии с составленным планом. При необходимости придется экономить там, где это возможно, и параллельно искать дополнительные источники прибыли.

Накопления

Ситуация, когда доходы превышают расходы – это накопления, свободный денежный остаток, резерв. В рассмотренном нами примере после подсчетов осталась свободная сумма в 10000 рублей. Это как раз и есть накопления.

Дефицит семейного бюджета

Ситуацию, когда сумма расходов превосходит сумму доходов, называют дефицитом семейного бюджета.

Что было бы в случае, если бы Сергей Иванов из приведенного выше примера получал зарплату не 50000 рублей, а 30000 рублей, как его жена Елизавета, а расходов было бы столько же? После подсчетов расходной части образовался бы дефицит семейного бюджета. Пришлось бы пересматривать часть запланированных расходов – например, отказываться от дорогого хобби или от вредных привычек. Либо нужно было бы выходить на дополнительный заработок.

Варианты планирования семейного бюджета

Финансовые специалисты рекомендуют придерживаться следующих правил для снижения расходов и выхода на более комфортный уровень жизни:

- Откладывать 20% суммы каждый раз при получении дохода. Никогда не тратить эти деньги, а еще лучше – инвестировать для получения прибыли;

- Избавиться от кредитов и долгов;

- Траты планировать, исходя из оставшихся 80% суммы полученных доходов.

Если поначалу откладывать 20% не получается, можно начать с меньшей суммы – например, с 5%. Главное – выработать в себе привычку.

Есть еще один вариант:

- 50% полученного дохода сразу же откладывать на необходимые траты – коммунальные услуги, питание, проезд и т.п.;

- 30% потратить на желаемое: развлечения, поездки, хобби и т.п.;

- Оставшиеся 20% пустить на погашение долгов или инвестировать с выгодой для себя.

Наконец, существует еще один вид экономии – так называемое правило 60%, или метод конвертов. Доходы делятся на 5 частей, в процентах:

- 60% — оплата первоочередных расходов;

- 10% — долгосрочные финансовые вложения;

- 10% — долгосрочные выплаты;

- 10% — разовые расходы;

- 10% — хобби, развлечения, поездки и т. д.

Какой из предложенных вариантов планирования выбрать, каждый должен решить самостоятельно. Главное – четко следовать намеченному плану.

Расходы

Теперь обратите внимание на расходы. Они тоже играют очень важную роль

Комментарии — это хорошо. Но только лучше досконально производить запись того, куда именно и на что вы тратите средства. Таблица «Бюджет семьи: доходы и расходы», которая подробно описывает ваши траты, — это кладезь экономии и контроля.

Что сюда лучше включить? В отдельный пункт отведите раздел «Основные». Пусть это будут коммунальные платежи. Подпункты тоже придется сделать. О чем речь? Для каждого счета пусть будут отведены отдельные графы. Иными словами, записывайте в таблицу отдельно количество средств за общие коммунальные (домовые) нужды, холодную и горячую воду, отопление, электричество, капитальный ремонт.

Помимо всего прочего, доходы и расходы семьи обычно подразумевают распределение бюджета на еду, одежду, подарки и проезд на транспорте. Пусть как минимум эти моменты отражаются в вашей таблице. Купили что-то? Занесли в список с комментарием в соответствующее поле. Проехали на транспорте? Записали. Да, сначала будет трудно, но затем вы научитесь быстро производить расчеты, а также не забывать делать записи по тратам.

Какие изменения ждут участников НИС в 2016 году

4 принципа составления личного бюджета

Личный бюджет представляет собой месячный, квартальный либо годовой план доходов и затрат. Без него не получится правильно распоряжаться заработанными деньгами. С его помощью можно грамотно распределить доходы, решить, сколько средство вы израсходуете и какое количество денег у вас будет в запасе. Используя их, можно открыть накопительный счет, инвестировать определенную сумму либо приобрести дорогостоящую вещь, к примеру автомобиль.

Зная, как составить личный бюджет, вы сможете распоряжаться деньгами так, чтобы финансовые цели были достигнуты, а задуманное реализовано. Вы прекратите полагаться на сиюминутные желания и начнете действовать по плану. Такой подход позволит принимать оптимальные финансовые решения, а также определить приоритеты при совершении будничных покупок.

Только имея личный бюджет, можно сформировать персональный капитал. Статистические данные, полученные в ходе опроса богатых американцев, показали: 90 % состоятельных людей составляли личный бюджет до того, как нажили свои немалые капиталы. Кроме того, большинство из респондентов отметили, что благодаря такому подходу они принимали правильные решения, связанные с финансами.

1. Правильно определите цель

Личное месячное, квартальное либо годовое бюджетирование — составной компонент долгосрочного финансового плана

Важно, чтобы в последнем были отражены цели и интересы из всех областей жизни. Начинать стоит с разработки бюджета, затем в него можно будет включить дополнительные задачи

Рекомендуем изучить материалы на тему, как поставить цель.

2. Сделайте так, чтобы затраты были меньше, чем доходы

Чтобы ваш капитал увеличивался, важно соблюдать этот принцип. Если в данный момент у вас нет возможности увеличить заработную плату, следует уменьшить траты

Ваша задача сделать так, чтобы с каждым днем денежных средств становилось немного больше, а добиться этого можно, только если затраты будут меньше доходов. Советуем изучить статьи на темы, как повысить доход, а также как контролировать затраты.

3. Создайте множество денежных источников

Если вы смогли накопить определенную сумму, следует пустить деньги в оборот, а разницу инвестировать. Так вы будете получать пассивный доход. Что можно сделать еще? К примеру, открыть дебетовую карточку с кешбэком и процентами на остаток по счету. Так у вас будет пассивных доход, и увеличится количество источников получения денег.

4. Важные правила

Существует 3 правила, по которым следует распределять деньги:

- Прежде всего отложите деньги для себя. Составляя личный бюджет, необходимо выделить часть финансов, которую вы сможете инвестировать либо отложить. Затем можно приступать к распределению оставшихся денег.

- Прочие затраты распределите на важные, а также те, без которых можно обойтись. Если вы потратите крупную сумму на важную покупку либо вам уменьшат заработную плату, от необязательных затрат следует отказаться.

- Когда доходы увеличиваются, не нужно тратить больше и больше денег. Однако большинство людей поступают именно так, потому что им хочется совершать множество покупок. В результате расходы становятся слишком большие. Не стоит допускать этого: затраты всегда должны быть меньше, чем доходы. Только так у вас получится сформировать личный капитал.

Придерживайтесь вышеописанных правил, чтобы составить личный бюджет грамотно. Далее разберем основные шаги, которые необходимо предпринять, чтобы персональный финансовый план был достижимым.

Как составить семейный бюджет? С чего начать?

Перед составлением семейного бюджета вы обязательно должны проанализировать свои доходы и расходы за предыдущие месяцы. Чтобы вы смогли это сделать, уже заранее следует начать вести учет домашних финансов. После того, как эти данные у вас появятся, вы сможете запланировать семейный бюджет на следующий месяц.

Составлять эту таблицу можно разными способами: в ручную на бумаге, в MS Excel, в специальных программах для домашней бухгалтерии или сервисах домашней бухгалтерии онлайн. Чем подробнее будет составлена таблица семейного бюджета, тем лучше, но в следующем примере я покажу, как составить семейный бюджет достаточно упрощенно, чтобы вы просто смогли понять суть.

Поиск и удаление дубликатов в Microsoft Excel

Совместный бюджет

Посмотрите, как это смотрится в табличном виде.

В зависимости от того, кто зарабатывает и распределяет средства, совместный бюджет делят на четыре типа.

| 1 | 2 | 3 | 4 |

|---|---|---|---|

| Супруги совместно пополняют и распоряжаются деньгами | Зарабатывает один супруг, а распределяют средства оба | Двое зарабатывают, а один распоряжается | Один зарабатывает и он же распоряжается |

Давайте посмотрим, кому не подходит такой вариант организации финансов.

| У супругов нездоровые отношения и ссора может возникнуть из-за любой мелочи | Один из супругов не может самостоятельно обходиться без финансов | Каждый член супружеской пары не привык экономить и слишком много тратит на себя |

Вот схема типичной жизненной ситуации, когда могут возникнуть сложности с ведением совместного бюджета.

- Супруги вместе зарабатывали, управляли финансами и не знали проблем.

- Родился ребенок.

- Жена перестала работать и муж начал делать ей замечания по поводу расходов, которые раньше были нормой.

- Какое-то время устоявшаяся схема не менялась.

- В результате многочисленных конфликтов муж начал прятать деньги и гармония в отношениях пошатнулась.

Давайте подытожим и рассмотрим плюсы и минусы совместного семейного бюджета.

| Достоинства | Недостатки |

|---|---|

| Каждый из супругов принимает участие в планировании и полностью проинформирован о положении дел | Если зарабатывает один, а распоряжается деньгами другой, то существует высокая вероятность конфликтных ситуаций |

| Когда усилия пары объединены, семье удобно копить на крупные сбережения | Если разница в доходах супругов существенная, то практически неизбежны скандалы |

| Если в семье оба члена семьи зарабатывают и имеют примерно равный доход, то способствует укреплению отношений | Каждому члену семьи приходится отчитываться за все совершенные траты. Это крайне неудобно в период праздников, когда нужно втайне закупать подарки |

Расходы семейного бюджета

Распределение расходов осуществляется по нескольким категориям:

- питание — расходы, связанные с приобретением еды для ежедневного потребления;

- транспорт — расходы на проезд в общественном транспорте или на личном автомобиле;

- личные — расходы на каждого члена семьи: одежда, обувь, предметы гигиены;

- коммунальные — расходы на оплату коммунальных услуг;

- связь — оплата сотовой связи, Интернета;

- накопления — определенная сумма, откладываемая для достижения поставленной финансовой цели.

Расходы можно поделить на две основные категории: регулярные и временные. Так покупка учебников в школу, одежды или книг не является необходимой каждый месяц, а продукты и связь должны оплачиваться ежемесячно.

При ведении семейного бюджета могут возникать ситуации, связанные с получением большой суммы денег, или, наоборот, с растратой имеющихся средств. Если доход в семейный бюджет равен расходу, ситуация сбалансирована. В ином случае, когда денег получено больше, чем потрачено, или наоборот, получено меньше, чем потрачено, возникает профицит или дефицит бюджета. В случае возникновения дефицита семья часто обращается за финансовой помощью, оформляя кредиты, и зачастую кредиты становятся настоящим злом, которого можно избежать, если правильно планировать финансы.

Главная проблема использования заемных средств кроется в том, что расходы, связанные с ежемесячным погашением, начинают сильно превосходить доходы.

Задача каждой семьи — сформировать рациональный потребительский бюджет — это идеальный порядок расходования средств, сформированный с учетом рациональных норм потребления.

Доходную часть семейного бюджета можно отобразить в следующей таблице:

| Заработная плата папы | |

| Должностной оклад | 40 000 |

| Удержания: подоходный налог 13% | 5 200 |

| Сумма к выплате | 34 800 |

| Заработная плата мамы | |

| Должностной оклад | 37 000 |

| Удержания: подоходный налог 13% | 4 810 |

| Сумма к выплате | 32 190 |

| Общий доход семьи | |

| Должностной оклад | 77 000 |

| Удержано: подоходный налог 13% | 10 010 |

| Сумма к выплате | 66 990 |

По мнению кандидата экономических наук Медведева В.Д., за последние годы произошли определенные изменения в структуре доходов, поступающих в семейный бюджет. В целом существенно повышается процент доходов от осуществления предпринимательской деятельности, сдачи в аренду различных объектов собственности, а также от ведения дополнительных видов деятельности. Вместе с тем доля социальных трансфертов в малообеспеченных семьях остается высокой, а незначительная доля пособий на детей в целом отражает неэффективность реализуемых мер социальной политики.

Также произошли изменения в структуре расходов в семьях: доля затрат на питание существенно возросла, а на непродовольственные товары — уменьшилась.

Один из финансовых экспертов и составитель экономической теории — Лобачева Е.Н. —отмечает, что воспроизводство главного экономического фактора, рабочей силы, происходит на уровне семьи. Также именно семья осуществляет конечное потребление производимых в стране продуктов.

В связи с этим вопросами, связанными с доходами населения, в нашей стране долгое время занимались не финансисты, а демографы, из-за чего возникли некоторые проблемы с пониманием того, как нужно правильно формировать и расходовать семейный бюджет. Культура ведения учета семейного бюджета в нашей стране практически не развита, из-за чего даже семьи с хорошим доходом часто не могут правильно распоряжаться финансами и не имеют никаких счетов.

Теперь, в текущее время, происходит достаточно сложный и болезненный процесс перехода для многих слоев населения к рынку. Для создания благоприятных условий необходимо проводить глубокий анализ экономической жизнедеятельности семьи, а также научиться правильно использовать результаты этого анализа.

В данной экономической теории семейный бюджет представлен, как общепринятая форма организации семейной экономики. Жизнедеятельность каждой семьи начинается, прежде всего, с получения и распределения дохода – это первый и главный вопрос, который должны решить супруги после вступления в брак.

Что выгоднее для организации

Очевидно, что налогоплательщикам выгоднее признать косвенными как можно большее число расходов. Это позволит быстрее списать соответствующие затраты и уменьшить текущие налоговые обязательства. Однако, как уже отмечалось, разделять расходы по видам нужно обоснованно, с учетом технологии производства. Признать тот или иной вид затрат косвенным допустимо лишь в том случае, если его действительно нельзя отнести к прямым. Если организация нарушит это требование, ей грозят налоговые доначисления (определения Верховного суда РФ от 24.11.17 № 303-КГ17-17016 и от 19.09.18 № 306-КГ18-13685).

Исключение составляют организации, занимающиеся оказанием услуг. Им разрешено полностью списывать в периоде осуществления как косвенные, так и прямые расходы (п. 2 ст. НК РФ). Это означает, что, хотя такие налогоплательщики и должны делить расходы на прямые и косвенные, каких-либо негативных последствий ошибочного отнесения затрат к косвенным у них не возникнет.

СОВЕТ. Указанные организации могут использовать общий принцип, списывая прямые расходы только в том периоде, когда реализованы услуги, в стоимости которых учтены эти расходы. Выбранный вариант признания прямых расходов при оказании услуг желательно закрепить в учетной политике.

В заключение напомним, что правильное деление расходов на прямые и косвенные позволит налогоплательщикам не только избежать претензий со стороны налоговых органов, но и оптимизировать текущие налоговые обязательства.

Что такое семейный бюджет и зачем его нужно вести

Семейный бюджет (СБ) – совокупность доходов, расходов семьи за определённый промежуток времени (неделя, несколько месяцев или лет).

Чтобы понять, как правильно вести семейный бюджет нужно определить, кто именно входит в эту самую семью. Обычно это все, кто живёт вместе: муж, жена, дети, изредка родители.

Основные причины для ведения семейного бюджета:

Контроль доходов. Зная, сколько денег каждый месяц поступает на общий счёт проще принимать решение о дополнительных тратах. Анализ расходов. Нередко деньги уходят на ненужные покупки (сигареты, лишняя баночка пива в пятницу вечером или очередной лак/помада/пудра и т.д., хотя старые уже на полках не помещаются). Если от них отказаться, получится неплохо сэкономить. Возможность накопления. Вычислив разницу между доходами и расходами, семья вычислит сумму, которую можно отложить на крупную покупку или отдых. Создание финансовой подушки безопасности. Подушка безопасности в семейном бюджете – необходимая вещь, о которой часто забывают

Чтобы не оказаться наедине с проблемами, например, при потере работы, важно иметь «неприкосновенный запас», который поможет продержаться два, а лучше три месяца

Ведение СБ позволит учесть, сколько денег приходит и уходит из семьи, а проведя анализ расходов можно будет начать экономить и в итоге накопить на действительно нужные покупки или долгожданные путешествия.

Вам может быть интересно — «Что такое кэшбэк и как он помогает экономить на покупках в интернете».

Определите, исправен ли дисплей

Учет и планирование

Для того, чтобы управление семейным бюджетом было максимально эффективным и упорядоченным, необходимо следовать 4 основным принципам — это:

- планирование

- учет

- организация

- контроль

Учет – это, пожалуй, первое, что следует освоить, взяв в руки «штурвал семейного корабля». В наши дни можно найти множество программных продуктов с интуитивно понятным интерфейсом, созданных для «домашней бухгалтерии».

Планирование подразумевает четкое представление о том, какие именно экономические блага следует приобретать в первую очередь, в какой последовательности, а также, от каких товаров и услуг можно и обойтись (или же отложить покупку на будущее).

Замечание 1

Таким образом, планируя семейный бюджет следует целесообразно расставлять приоритеты и классифицировать блага на категории:

- обязательные

- желательные

- дорогостоящие (включая товары долгосрочного пользования)

- необязательные

С чего начать составление личного бюджета

Для начала следует определить, какая сумма требуется для месячного проживания, из чего состоят ваши траты. Проанализировать эти данные можно с помощью банковских приложений. Возможно, мобильный помощник допустит ошибку, к примеру отнесет расходы на фитнес-клуб к категории развлечения, однако даже в этом случае вы сможете увидеть полную картину того, на что расходуется личный бюджет.

В отдельный блок следует включить регулярные затраты. Сюда относятся покупки, которые вы совершаете каждый месяц. К примеру, затраты на бензин, коммунальные платежи, покупка продуктов, зубной пасты и прочих вещей, которые вам необходимы. То же самое касается и организации: внесение арендной платы за офис, выплата денежного вознаграждения сотрудникам.

Примитив

Что ж, воспользуемся именно таким вариантом. Дело все в том, что доходы и расходы семьи — таблица очень неоднозначная. Она может включать в себя разнообразные пункты, которые пригодятся для тех или иных ситуаций. Правда, можно воспользоваться самой примитивной моделью. Она прекрасно подходит для тех, кто не любит конкретики и бумажной волокиты.

Что потребуется? Чтобы вести учет доходов и расходов, вы должны составить соответствующую таблицу на месяц. Минимум в ней должно быть 4 колонки. Это:

- доходы;

- расходы;

- итоговая прибыль;

- расход итоговый.

Собственно говоря, каждый день нужно будет в соответствующие поля заносить нужные изменения. В течение месяца активно используются только «доходы» и «расходы». А вот в конце придется произвести расчет обеих колонок и их разницу. Это самый простой вариант, который только может встретиться. Доходы и расходы семьи — таблица, которая не имеет однозначности. Но желательно расширить ее. Как именно?

Составление в Excel с автоматическим подсчетом

Можно записывать доходы и расходы в блокнот, а можно воспользоваться таблицей Excel. Это очень удобно. На экране вы увидите составляющие семейного бюджета и обязательные затраты на год, сможете контролировать потраченные средства.

Чтоб не иметь дела с формулами, проще скачать готовую таблицу и добавить свои статьи расходов, углубить, детализировать при необходимости.

В Excel уже есть готовые шаблоны для ведения учета семейного бюджета:

- Открываем таблицу Excel.

- В левом верхнем углу выбираем команду «Создать».

- Переходим в категорию «Бюджеты».

- Жмем «Семейные бюджеты».

Перед нами появится несколько шаблонов, среди которых находим подходящий.

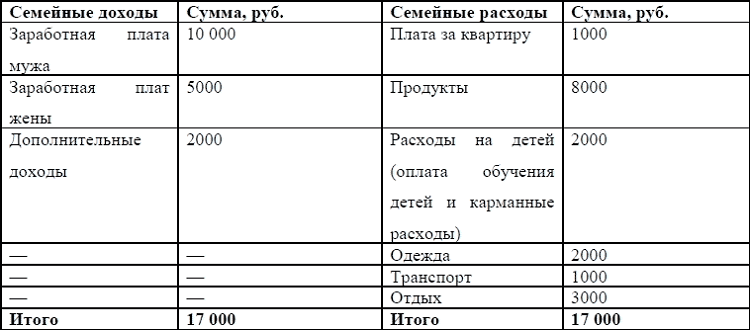

Вот как правильно составить таблицу расходов и доходов семьи в Excel на месяц для ведения семейного бюджета:

Вот как выглядит готовая таблица для расчета семейного бюджета на месяц:

Все шаблоны работают по одному принципу, но различаются дизайном. Плановые затраты устанавливаются в начале месяца, фактические – в конце.

В отдельном столбце вы увидите разницу. Кроме суммы, есть и пиктограмма, которая покажет, уложились вы в запланированный бюджет или нет.

Заполнять таблицу лучше регулярно, например, в конце каждого дня. Ячейки с крупными суммами можно окрасить в яркий цвет, чтобы в конце месяца видеть, с чем связаны самые крупные затраты.

Еще несколько советов о том, как планировать семейный бюджет, рассчитать доходы и расходы и распределить их на месяц с помощью таблицы, а также подробную схему для его расчета найдете в этом видео-уроке:

Контролируя финансы, у вас не возникнет необходимости брать взаймы, ведь всегда найдутся средства для отдыха с семьей, а непредвиденные ситуации не застанут врасплох. Вести бюджет – это выгодно для всей семьи.