Что такое эскроу счета, особенности, плюсы и минусы их использования

Содержание:

- Содержание

- Какие банки работают с эскроу-счетами

- Что такое эскроу

- Важная информация про эскроу-счет

- Что такое счет Эскроу?

- Реквизиты ПАО Банк «ФК Открытие» Нижний Новгород

- Буквы в номере телефона

- Механизм действия эскроу-счёта

- Рекомендации для покупателей

- Основные сферы, где принято использовать эскроу

- Понятие и особенности

- Преимущества и недостатки для участников сделки

- Как работает

- Популярные виды займов Нальчика

Содержание

Какие банки работают с эскроу-счетами

Не все банки взяли на вооружение новый вид услуг, однако, число финансовых структур, готовых сотрудничать в рамках эскроу-счета постепенно увеличивается.

К числу первопроходцев относятся:

Сбербанк ( ознакомиться с условиями на странице банка ); Группа ВТБ; УБРиР; Генбанк (в Крыму).

Почта Банк; ГПБ; Совкомбанк; Альфабанк; Открытие; Росбанк и другие.

Нуждаетесь в консультации? Задайте вопрос прямо на сайте. Все консультации бесплатны/ Качество и полнота ответа юриста зависит от того, насколько полно и четко вы опишете Вашу проблему:

Олег Черников риелтор Фили-Давыдково

С 1 июля 2019 года новая схема расчетов между покупателями квартир в новостройках станет обязательной и будет осуществляться только через счета-эскроу в банках которые на это уполномочены. Подробнее ниже в 5ти фактах простыми словами.

№1 Некоторым застройщикам по прежнему можно будет реализовать квартиры в новостройках по старым правилам

Об этом подписал постановление Председатель Правительства РФ Дмитрий Медведев. Постановление от 22 апреля 2019 года No480 (ссылка на сайт Правительства РФ http://government.ru/docs/36456/). Документ не большой, но если кратко и простыми словами то, для того чтобы продавать новостройки без эскроу счетов застройщик обязан:

– Готовность строительства должна быть не менее 30%

– Продать квартир по ДДУ не более 10%

– КОТ не мене 15% готовности объекта (КОТ — комплексное освоение (развитие) территории)

На этих льготных условиях для застройщиков действуют еще старые правила, но есть и компании которые зарекомендовали себя как надёжный застройщик, это ПИК и ЛСР, доля готовности их объектов от 6%.

№2 Рост цен в новостройках будет продолжаться и в 2019 году

Летом 1 июля 2019 г. все застройщики уже перейдут на обязательное использование счетов эскроу и купить квартиру в новостройке можно будет только по договору счета эскроу (согласно 214-ФЗ Статья 15.4. Особенности привлечения застройщиком денежных средств участников долевого строительства в случае размещения таких средств на счетах эскроу), это ещё даст рост цен на и так уже подорожавшую недвижимость, но это будет не так сильно, поскольку рынок начал отыгрывать рост цен еще год назад.

Рост цен напрямую зависит оттого откуда застройщик будет будет брать деньги на финансирование стройки. Застройщики перейдут на проектное финансирование от банков, а это увеличит процент в стоимости квадратного метра, ведь теперь застройщики будут строиться на кредитные деньги.

№3 Кратко, что всё это значит для простого покупателя недвижимости и что нужно знать про эскроу-счета?

Данный механизм создан для оплаты квартир в новостройках не напрямую застройщикам, а банку агенту эскроу , на счету которого будут лежать заблокированные деньги дольщика пока не закончится строительство и застройщик не зарегистрирует права собственности.

В первую очередь договор счета эскроу создан для защиты потребителя и открывается только на имя дольщика в банке агенте, для расчетов с застройщиком по ДДУ. Это значит что исключается случай когда застройщик «строил строил» и не достроил, а дольщик остался без денег, в данном случае вся денежная сумма возвращается дольщику.

№4 Какие преимущества договоров счета эскроу и риски?

1) на них действует система страхования вкладов, даже если у банка отзовут лицензию;

2) покупатель недвижимости сможет вернуть свои деньги (действует для сумм до 10 000 000 рублей);

3) на него не распространяется блокировка и арест в случае взыскания с покупателя и его банкротства;

4) деньги лежат на счету и никто не может их использовать;

5) покупатель гарантировано получает квартиру, поскольку это обязывает застройщика исполнить обязательства;

6) действует уступка прав как и с ДДУ;

7) возможно поэтапное пополнение счта, если это предусмотрено договором;

8) без комиссий для покупателя, связанные с открытием и ведением счета (согласно 214-ФЗ Статья 15.5. Особенности открытия, ведения и закрытия счета эскроу для расчетов по договору участия в долевом строительстве)

№5 Защита дольщиков обеспечена

Поскольку банки будут выдавать кредиты на новостройки, им будет не выгодно держать на балансе «недострои», они будут следить за каждым этапом строительства, вот пока тут не совсем понятно как, ведь у банков нет квалифицированных отделов по девелопменту.

Но уже появление механизма покупки недвижимости с использованием эскроу-счетов обезопасит дольщиков от «недостроя» и рисков связанных новостройками. Время обманутых дольщиков уйдёт в прошлое, вот только один вопрос не даёт покоя, почему эскроу счета не ввели раньше? Ведь этот метод покупки существует уже давно…

А что вы думаете по этому поводу?

Что такое эскроу

Эскроу (условное депонирование) — такой способ исполнения обязательства, когда имущество передается через пользующееся доверием третье лицо (эскроу-агента).

По договору эскроу депонент обязуется передать имущество эскроу-агенту, чтобы исполнить свое обязательство перед бенефициаром (п. 1 ст. 926.1 ГК РФ). Основное обязательство депонента перед бенефициаром считается исполненным с момента депонирования имущества (п. 5 ст. 926.1 ГК РФ).

Эскроу-агент обязуется обеспечить сохранность имущества в течение срока депонирования и при возникновении определенных в договоре оснований передать его бенефициару (п. 1 ст. 926.1 ГК РФ). Если такие основания не возникнут, имущество возвращается депоненту (п. 2 ст. 926.1 ГК РФ).

Эскроу может быть взаимным, когда обе стороны двустороннего договора депонируют имущество по одному договору эскроу (п. 6 ст. 926.1 ГК РФ).

Договор эскроу применяется, когда нет уверенности, что контрагент надлежащим образом исполнит обязательства.

С помощью эскроу можно, например, обеспечить сохранность активов покупаемого бизнеса в период проведения сделки.

В этом случае основанием для передачи оплаты может быть соответствие фактически имеющегося имущества перечню.

При заключении сделок можно депонировать оплату с такими основаниями ее передачи:

• в оптовой торговле — предъявление отгрузочных документов;

• при покупке недвижимости — госрегистрация прав покупателя;

• при покупке автомобиля — его регистрация покупателем в ГИБДД.

В долевом строительстве расчеты через счет эскроу предусмотрены ст. ст. 15.4, 15.5 Федерального закона от 30.12.2004 N 214-ФЗ.

По общему правилу дольщик вносит оплату на счет эскроу в банке, который соответствует критериям, утвержденным Постановлением Правительства РФ от 18.06.2018 N 697 (ч. 1 ст. 15.4 Закона N 214-ФЗ). Ряд особенностей установлен на случай, когда застройщик использует средства целевого кредита.

Например, дольщики вносят оплату на счета эскроу в банках, предоставивших такой целевой кредит. Эти банки также должны соответствовать критериям, утвержденным названным Постановлением Правительства РФ (ч. 1.1 ст. 15.4 Закона N 214-ФЗ).

После представления в банк разрешения на ввод дома в эксплуатацию и сведений ЕГРН, подтверждающих государственную регистрацию права собственности одного объекта долевого строительства, входящего в этот дом, денежные средства передаются застройщику или используются для погашения кредита.

При расчетах через счет эскроу в долевом строительстве необходимо учитывать разъяснения Банка России, в частности:

• законодательство о долевом строительстве не предусматривает обязанности банка отслеживать поступление средств в сроки, установленные договором участия в долевом строительстве (Информация Банка России);

• порядок получения информации о движении средств на счете эскроу можно урегулировать соглашением заинтересованных сторон (Информация Банка России);

• в договоре участия в долевом строительстве можно предусмотреть отсрочку для дольщика по внесению средств на счет эскроу (Информация Банка России);

• по законодательству открывать аккредитив для внесения средств на счет эскроу необязательно (Информация Банка России).

Депонирование документов применяется, в частности, при сделках с правами на результаты интеллектуальной деятельности. В таком случае депонируются документы, содержащие охраняемые результаты.

Отказаться от договора эскроу депонент и бенефициар могут только совместно (п. 1 ст. 926.8 ГК РФ).

Важная информация про эскроу-счет

Детальное разъяснение термина «эскроу» предоставлено в кодексе РФ (ст.№860.7). Под ним подразумевается регистрация специализированного счета в банке. Он будет вести учет и блокировку финансовых средств, предназначенных для передачи 3-му лицу – застройщику. Но деньги переведут лишь в случае появления оснований, обусловленных договором: после сдачи объекта в эксплуатацию и документальном подтверждении этого (согласно ст. 926.3 ГК, банк вправе проверить). В данной ситуации банк выступает независимым агентом, выполняя при взаиморасчетах соответствующие функции. Несет ответственность не только за сохранность капитала, но и за его своевременную передачу строительной компании, когда для этого возникают соответствующие обстоятельства, описанные в договоре (ст.926.1 ГК).

Если интерпретировать на доступном для понимания языке, то получается, что эскроу – это своеобразный сейф, где хранятся деньги. Их невозможно использовать до момента, пока не придет время рассчитываться за готовую квартиру. То есть, депонирование (хранение) капиталовложений осуществляется банком с целью проведения взаиморасчетов, которые будут безопасны для всех участников сделки – как для дольщика, так и для застройщика. Пока дом не сдан, все средства принадлежат дольщику и он вправе их забрать при несоблюдении условий сделки (например, если девелопер обанкротился и объект заморожен). Застройщик, в свою очередь, также получает определенные гарантии того, что покупатель в указанный срок оплатит полную стоимость жилья, согласно договору.

Важно! Дольщик имеет полное право расторгнуть документ в судебном порядке, если:

- застройщиком внесены серьезные изменения в проектную декларацию;

- назначение нежилых блоков или общественного имущества в здании поменялось;

- когда строительство временно приостановлено либо полностью прекращено.

Кроме того, у покупателя есть права на расторжение договора и вывод средств, когда задержка при сдаче комплекса составляет два и более месяца. Пополнить или закрыть счет в одностороннем порядке невозможно.

Что такое счет Эскроу?

Операции с крупными денежными средствами всегда являются рискованными, порождающими правовые и экономические последствия. Обе стороны сделки могут сомневаться в порядочности друг друга в равной мере.

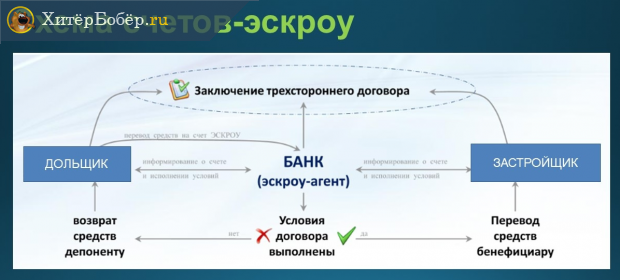

С целью защиты прав каждого участника договора введены специальные эскроу-счета, открываемые в банке, где банк выступает гарантом исполнения обязательств сторон. Для открытия такого счета заключается трехсторонний договор и кредитное учреждение становится в этой сделке эскроу-агентом.

Счет экроу (Escrow) является специальным банковским инструментом безопасных расчетов. Одна сторона размещает на нем свои денежные средства. Они будут недоступны до момента, пока другая сторона не исполнит свои обязательства. Только в этом случае банк переведет оплату по договору. Иначе деньги будут возвращены плательщику.

Реквизиты ПАО Банк «ФК Открытие» Нижний Новгород

ПАО Банк «ФК Открытие» осуществляет свою деятельность на основании лицензии ЦБ РФ №2209 от 15 декабря 1992 года, участвует в системе страхования вкладов под номером 498, прошедшим регистрацию 20 января 2005 года.

Региональная сеть банка охватывает 307 городов в 59 регионах России. В том числе в Нижегородской области банк имеет 4 отделения и 62 банкомата, которые расположены в 5 городах региона.

Буквы в номере телефона

Все же видели буквы, расположенные на клавиатуре мобильного телефона. Оказывается, что это не спроста. При наборе номера телефона они тоже используются. Но не так распространено, как цифры. Как можно догадаться, использование букв в номере является очень редким явлением. Такими номерами владеют крупные компании, которые предоставляют своим пользователям услуги по необычным номерам. Пример такого номера — en:1-800-Power-222.

Клавиатура мобильного устройства

Такие номера являются способом привлечения внимание потенциальных клиентов к продукту. Нередко компании используют их даже в качестве названия или флагманских продуктов, пытаясь создать бренд

Их легко запомнить — это является основным преимуществом необычных номеров. Есть и обратная сторона медали. Некоторые смартфоны не имеют буквенных символов на клавиатуре. У таких пользователей отсутствует возможность звонка на буквенные номера телефонов.

Механизм действия эскроу-счёта

Счёт эскроу представляет собой как бы разновидность банковской ячейки. Только вместо драгоценностей или документов здесь на определённых условиях содержится строго обозначенная сумма.

Для того чтобы открыть счёт эскроу, заключается договор между тремя сторонами: покупателем, продавцом и банком. В роли посредника обычно выступает банк, но в отдельных случаях посредником может быть и нотариус.

Стороны договариваются, что деньги, внесённые покупателем, могут быть переданы продавцу только после исполнения им определённых обязательств. До выполнения этих условий деньги остаются на эскроу-счёте. Если продавец в оговорённое время не выполнил свои обязательства, то деньги возвращаются покупателю. Если все условия полностью выполнены, то деньги передаются продавцу или перечисляются на указанный им счёт.

Сумма, лежащая на эскроу-счёте до окончания сделки, является собственностью покупателя. Обычно в договорах об открытии эскроу-счёта предусматривается, что ни покупатель, ни продавец не имеют права пользоваться лежащими на нём денежными средствами. Банк здесь выступает в качестве посредника между продавцом и покупателем, являясь одновременно гарантом и механизмом проведения сделки.

В трёхсторонней сделке с созданием эскроу-счёта банк является посредником и гарантом выполнения договорных условий

В трёхсторонней сделке с созданием эскроу-счёта банк является посредником и гарантом выполнения договорных условий

Применение эскроу-счёта позволяет покупателю не беспокоиться, что его деньги пойдут на другие цели и пропадут. Продавец же может не бояться, что покупателю не хватит денег для полного расчёта.

Таким образом, эскроу-счётом можно назвать некий специальный счёт, обеспечивающий безопасность финансовой или какой-либо другой операции.

Рекомендации для покупателей

Гражданам, планирующим в 2019-2020 году покупку квартиры, можно дать следующие советы:

Принять во внимание, что, если прочие условия останутся неизменными, цена квадратного метра на первичном рынке в ближайшие годы будет расти. Этому поспособствует как повышение стоимости строительства, так и снижение предложения за счет ухода с рынка мелких застройщиков. Проценты по ипотеке могут снизиться, но это не компенсирует предполагаемый рост цен, поэтому откладывать покупку не рекомендуется.

Внимательно читать предлагаемый договор эскроу и отказываться от его подписания, если он недостаточно защищает интересы покупателя, или пользоваться услугами квалифицированного юриста при заключении сделок подобного рода.

Изучать интернет-ресурсы юридической тематики, чтобы избежать направленных на введение в заблуждение формулировок в договорах

Например, есть вероятность, что недобросовестные застройщики будут пытаться вписывать в них условия, позволяющие получить денежные средства со счета до фактического завершения всех необходимых для заселения жильцов работ.

Проценты по ипотеке могут снизиться, но это не компенсирует предполагаемый рост цен, поэтому откладывать покупку не рекомендуется.

Внимательно читать предлагаемый договор эскроу и отказываться от его подписания, если он недостаточно защищает интересы покупателя, или пользоваться услугами квалифицированного юриста при заключении сделок подобного рода.

Изучать интернет-ресурсы юридической тематики, чтобы избежать направленных на введение в заблуждение формулировок в договорах. Например, есть вероятность, что недобросовестные застройщики будут пытаться вписывать в них условия, позволяющие получить денежные средства со счета до фактического завершения всех необходимых для заселения жильцов работ.

Итак, теоретически, при грамотном подходе счета эскроу должны защитить интересы и денежные средства покупателей недвижимости. Как новый механизм будет работать в российской практике, покажет время.

Основные сферы, где принято использовать эскроу

Такие сделки наиболее широко применяются в следующих ситуациях:

- В долевом строительстве для обеспечения прав дольщиков в случае, если не произойдёт завершения строительства.

- При продаже недвижимости. Такой способ обеспечения сделок активно используется в сделках между физическими лицами, между юридическими или между теми и другими.

- При оформлении продажи ценных бумаг: акций, облигаций или других.

- Если выполняется продажа всего бизнеса или доли в нём. Использование эскроу позволяет покупателю чувствовать себя в безопасности, пока полностью не закончится оформление необходимых документов.

- Если при судебных разбирательствах стороны решили подписать мировое соглашение.

- Такой способ оформления часто используется в сделках по продаже различных видов интеллектуальной собственности.

Сделки эскроу могут применяться также и в других случаях. Как правило, это происходит в те ситуациях, когда происходит выплата значительных сумм.

Заключение

Использование счёта эскроу удобно там, где важно быть уверенным в том, что контрагент не подведёт. Этот способ оформления сделки существенно снижает риски при проведении сделки

Эскроу удобно использовать и физическим, и юридическим лицам. При оформлении особенно важно внимательно отнестись к составлению договора.

Понятие и особенности

Эскроу (escrow) в переводе с английского – условное депонирование. На протяжении десятилетий активно используется в других странах для безопасных расчетов между сторонами. В РФ счета эскроу пришли 5 лет назад. С июля 2020 года предполагается, что они будут активно использоваться при долевом участии в строительстве

Этому вопросу уделю в статье особое внимание

Участники:

- Депонент (покупатель) – физическое или юридическое лицо, которое открывает счет и переводит на него имущество (деньги, ценные бумаги, другие ценности), чтобы потом они поступили в счет оплаты сделки с продавцом.

- Бенефициар (продавец) – физическое или юридическое лицо, которое обязуется выполнить все условия договора по оказанию услуг или поставке товара покупателю в срок и надлежащего качества. Только в этом случае он получит доступ к депонированным средствам на эскроу-счете.

- Эскроу-агент – специальная организация (например, банк) или человек (например, нотариус), которые следят за тем, чтобы две другие стороны не обманули друг друга. Одна из них вовремя и в полном объеме внесла деньги или другое имущество по договору. А вторая выполнила условия, по которым должна получить оплату.

В этом случае все, что нужно сделать депоненту, – перевести имущество. Бенефициар же должен доказать документально, что договор выполнен в полном объеме.

Объекты хранения:

- наличные и безналичные деньги;

- документарные и бездокументарные ценные бумаги;

- документы.

Альтернативы эскроу-счетов: аккредитивы и банковская ячейка.

У героя нашей статьи есть неоспоримые преимущества по сравнению с другими способами безопасных расчетов.

Во-первых, не надо нести наличные деньги в банк для того, чтобы положить их в банковскую ячейку. Для покупки жилья потребуется несколько миллионов рублей. Согласитесь, не самый лучший вариант перемещаться с такой суммой. На эскроу-счет достаточно сделать простой банковский перевод.

Во-вторых, деньги на условном депонировании попадают под государственную программу защиты вкладов. Отличие от аккредитива здесь состоит в том, что возмещается до 10 млн рублей (для операций с недвижимостью), а по аккредитиву – только до 1,4 млн рублей. По банковской ячейке возмещения нет. Однако при банкротстве или отзыве лицензии клиент имеет полное право забрать хранящиеся в ячейке деньги.

В-третьих, комиссия за ведение эскроу-счета для долевого строительства равна 0. По аккредитивам и ячейке это несколько процентов от суммы.

В-четвертых, если аккредитив отзывной, то плательщик может в любой момент его отозвать. Получатель рискует остаться без денег. По эскроу обязательно согласие всех сторон на закрытие счета.

Особенности эскроу-счетов:

- максимальный срок открытия – 5 лет;

- договор условного депонирования должен обязательно нотариально заверяться, кроме хранения безналичных денег и бездокументарных ценных бумаг;

- имущество, которое хранится на счете, не может быть арестовано или взыскано судебными приставами;

- агент может брать комиссию за хранение и передачу имущества, но для долевого строительства она равна 0;

- банк не начисляет проценты на деньги, которые хранятся на счете.

Преимущества и недостатки для участников сделки

Эскроу-счета гарантируют надежность сделки при покупке квартиры для обеих сторон, поскольку банк не просто резервирует финансы до момента соблюдения девелопером обязательств, но и контролирует их передачу. Однако новая схема имеет как преимущества, так и недостатки.

Для дольщиков преимуществ больше всего:

- Минимальная вероятность контакта с мошенниками, что исключает денежные потери.

- Прозрачность, а также строгий контроль всех финансовых поступлений.

- Гарантия успешного проведения сделки – получения квартиры или возврата инвестиций.

- Эскроу обходится дешевле, нежели альтернативные варианты – аккредитив или банковская ячейка.

- Финансы на счетах страхуются. Даже если у банка будет отозвана лицензия, средства вернут дольщику в размере, соответствующем стоимости недвижимости (но не больше 10 млн. рублей).

- Возможность перевести нужную сумму на счет безналичным платежом, что гораздо безопаснее и удобнее взноса наличными.

- Среди застройщиков формируется здоровая конкуренция – останутся только добросовестные.

- Возможны льготы и плавающие ставки для владельцев ипотечных кредитов, открывающих эскроу-счет в том же банке.

Среди недостатков:

- Ограниченное число банков, работающих со счетами данного типа.

- Беспочвенные опасения, что переход на эскроу-счета усложнит расторжение договора долевого участия с застройщиком, когда возникнет такая необходимость (например, изменилось финансовое положение покупателя). На самом деле процедура расторжения практически не отличается от обычной, просто выплата денег будет осуществляться банком.

- В отличие от депозита, сумма, что лежит на эскроу, замораживается, и на нее не начисляются проценты. При долгосрочном хранении стоит вспомнить об инфляции, а значит – о частичном убытке дольщика.

Некоторые застройщики не признают данную схему удобной для себя, поскольку она лишает их возможности напрямую привлекать деньги от дольщиков. Следовательно, большинству компаний придется вести строительство за свой счет либо брать солидный кредит в банке. Но для девелоперов здесь есть преимущество: чем больше средств у покупателей на эскроу-счетах, тем дешевле обойдется проектное финансирование (банк снизит процентные ставки).

Несомненно, необходимость сотрудничать с посредником-банком повлечет дополнительные комиссионные расходы и повысит общую стоимость операций. Подобные изменения существенно отразятся на работе девелоперов и приведут к повышению цен на жилье в новостройках. А в случае задержки сдачи объекта в эксплуатацию более, чем на 6 месяцев, любого застройщика могут признать банкротом (для правительства это очередной «рычаг управления» стройкой).

Но не стоит отметать еще один вариант развития событий: разорение значительной части строительных компаний, которое повлечет за собой сокращение рабочих мест. Не исключено также, что из-за необходимости открытия эскроу-счетов будет наблюдаться частичный переход застройщиков на «серые» схемы привлечения капитала. Но несмотря на все минусы, даже здесь есть приятный «бонус» для строительных организаций: больше не потребуются дополнительные формы обеспечения, а соответственно, лишние затраты в виде оплаты поручительства банков, страховых взносов, отчислений в компенсационный фонд.

Напоследок стоит вспомнить и о третьей стороне – банках. Да, они выиграют больше всех. Но теперь, скорее всего, начнут кредитовать только компании, которых уже обслуживали на протяжении нескольких лет и в чьей надежности убеждены, поскольку принимают на себя риски, связанные с незавершенным строительством.

А вот что касается уже запущенных объектов, которые нуждаются в финансировании, но не могут быть достроены по старой схеме за счет дольщиков, то здесь есть высокая степень риска, что они будут заморожены или переданы на завершение другим девелоперам. Однако, если компания ранее работала с банками, значит ее надежность уже подтверждена фактами и она сможет получить кредит, чтобы избежать неприятностей. Именно от этого следует отталкиваться инвестору, выбирая квартиру в новостройке.

Как работает

Основа сделки – исполнение трехстороннего договора, заключенного между участниками: продавцом, покупателем, банком. Последний выполняет функцию доверительной стороны.

Договор должен содержать все предполагаемые операции и условия их исполнения.

Сделка с эксроу-счетом выглядит следующим образом:

- В банк обращается покупатель с заявлением об открытии счета. Заявление оформляется в строго определенной форме, с указанием предмета договора (суммы), правила осуществления банковской операции, срок действия, а также иные условия, присущие любому другому договору (реквизиты сторон, решение споров и ответственность).

- Открывается специальный счет, на котором размещают сумму, необходимую для оплаты по договору между покупателем и продавцом. Возможен прием наличными, либо пополнение производят банковским перечислением.

- Далее участники сделки выполняют условия сделки (в случае с покупкой недвижимости – отдают документы на регистрацию нового собственника).

- Если в процессе исполнения условий контракта возникают сложности, средства остаются на хранении в банке и разблокируются только для депонента (т.е. покупателя).

- Если сделка успешно завершается, участники приходят в банк и сдают подтверждающие документы на проверку эскроу-агенту (т.е. представителю банка).

- После положительного решения, бенефициар (продавец) получает доступ к деньгам на счету и далее волен распоряжаться ими по собственной воле.

Изучив схему работы эскроу, становится понятным, что принцип действия схож с аккредитивом, однако, в отличие от него, имеются существенные преимущества.

Отличия от аккредитива

Выбирая, какой гарантией воспользоваться при совершении расчетов с продавцом недвижимости, следует отметить важные отличия от аккредитива:

- Открытие эскроу-счета возможно только по соглашению трех сторон, включая банк, обеспечивающего безопасность финансовой сделки.

- Для получения допуска к средствам необходимо представить агенту определенные бумаги, подтверждающие исполнение условий договора.

- Процесс управления счетом более удобен для участников, и предполагает большую оперативность.