10 лучших дебетовых карт

Содержание:

- Определение

- Дебетовый продукт Сбербанка: что это такое

- Советы по безопасности

- Навигация по записям

- Что нужно знать пользуясь картой

- Получение профессионального вычета в налоговом органе

- Как активировать карту

- Овердрафт: реальная выгода или неприятный сюрприз?

- 192.168.1.1 admin admin, вход в настройки Wi-Fi роутера

- Как определить тип банковского счета дебетовой карты: депозитный или текущий?

- Виды дебетовых карт

- Ваша страна Россия

- Дебетовые и кредитные карты: что это?

- Назначение дебетовых карт

- Как оформить карту

Определение

Дебетовая карта — это платёжная пластиковая карточка, выпускаемая банковскими организациями. Она предназначена для расчётов за счёт собственных средств клиента. Проще говоря, это электронное средство платежа, позволяющее проводить оплату и снимать наличные за счёт тех денежных средств, которые предварительно были размещены клиентом на банковском счёте.

Обычно дебетовая карта представляет собой кусочек пластика размером 85,6×53,98 мм. Но могут встречаться и уменьшенные варианты, в том числе встраиваемые в различные брелоки и другие вещи. Выпускаются персонифицированные и неименные карты различных платёжных систем (МИР, Mastercard, Visa и так далее).

Любые виды пластика в России оснащаются чипом для хранения информации. Также карты могут иметь магнитную полосу в целях совместимости со старыми терминалами. Большинство выпускаемых карт поддерживают бесконтактную оплату (PayWave, PayPass).

Дебетовый продукт Сбербанка: что это такое

Дебетовые карты, как и кредитные, являются такими же популярными видами услуг, которые упрощают жизнь человеку. Для чего нужен дебетовый продукт? Его предназначением является выполнение следующих функций:

- Перечисление на счет заработной платы.

- Начисление пенсии для пенсионеров.

- Снятие наличных в любом банкомате.

- Оплата товаров и услуг безналичным способом.

- Покупки в интернете.

- Переводить деньги на другие карты, в том числе, и на кредитку.

Простыми словами говоря, дебетовая карта – это кошелек в виде пластика, в котором деньги хранятся в любом количестве. Платить проценты или возвращать деньги на карту в указанные сроки не нужно, так как дебет – это личные средства клиента. Если перевести слово дебет, то означает оно «вам должны». Кредит – это когда вы должны, а дебет – наоборот. Люди не понимают отличия между двумя этими картами, поэтому рассмотрим преимущества дебетового продукта.

Советы по безопасности

Что такое дебетовая карта? Советы по безопасности.

Как ни странно, практически все несанкционированные снятия с дебетовых карт происходят по вине владельца, из-за неосмотрительности или неосторожности

-

ПИН-код. Никогда не пишите ПИН-код на карте (это просто подарок для мошенников) или в одном месте с картой. Всегда при вводе прикрывайте рукой клавиатуру. Если вы устанавливает ПИН-код самостоятельно, избегайте повторяющихся цифр, не используйте простые комбинации (например 0000, 1234, 1212), не используйте в качестве кода даты рождений близких людей.

- Никогда не отвечайте на подобные входящие смс с текстом: «Ваша карта заблокирована, обратитесь по такому-то телефону».

- Никому не сообщайте разовый пароль для оплаты в интернете, даже если его просит якобы сотрудник банка.

- Никому не сообщайте ваши личные данные на карте без нужды.

- Старайтесь как можно реже давать в руки вашу карту сторонним людям. Даже если вы сидите за столиком в кафе, не отдавайте карту официанту, просите, чтобы вам принесли терминал или вас проводили к нему.

- Если вы потеряли карту или есть подозрение на то, что данные карты попали сомнительным личностям – немедленно блокируйте ее по горячей линии банка!

Навигация по записям

Что нужно знать пользуясь картой

Теперь вы знаете, что такое дебетовая карта банка и что на ней можно хранить свои деньги. Но мошенники тоже об этом знают, поэтому придумывают новые способы незаконного списания средств.

Например, на площадке Алиэкспресс, платежная система не запрашивает код.

Поэтому как минимум подключите себе смс-оповещение. Если не хотите тратить деньги на услугу, скачайте мобильный банк и включите уведомления об операциях. Эта услуга бесплатна.

Если у вас есть мобильный интернет, приложение будет оповещать о каждом движении на счете в онлайн-режиме. Чтобы мошенники не взломали ваш личный кабинет, установите антивирус на смартфон.

Чаще всего мошенники считывают данные о карте и узнают пин-код с помощью фальшивых банкоматов. Поэтому пользуйтесь терминалами только в проверенных местах: офисах обслуживания, торговых центрах. Адреса всех банкоматов есть на сайте организации.

Получение профессионального вычета в налоговом органе

Если доход по гражданско-правовому договору физическое лицо получило не от налогового агента, а, например, от заказчика — физического лица, который не является ИП, профессиональный вычет можно получить, подав налоговую декларацию по форме 3-НДФЛ по окончании года в налоговый орган (абз. 6 п. 3 ст. 221, п. 1 ст. 226 НК РФ).

Для этого необходимо подготовить копии документов, свидетельствующих о произведенных расходах, а также подтверждающих непосредственную связь осуществленных расходов с выполнением работ (оказанием услуг) по заключенному договору.

Далее на основании данных документов следует заполнить налоговую декларацию по форме 3-НДФЛ, отразив в ней профессиональные налоговые вычеты (в частности, в Листе Ж декларации).

После этого необходимо представить налоговую декларацию с подтверждающими документами в налоговый орган:

Декларацию вместе с подтверждающими документами необходимо подать в налоговый орган по месту жительства не позднее 30 апреля года, следующего за годом, в котором был получен доход по гражданско-правовому договору, (п. 3 ст. 80, п. 1 ст. 83, пп. 1 п. 1, п. 3 ст. 228, п. 1 ст. 229 НК РФ).

Декларацию можно представить (п. 4 ст. 80 НК РФ):

-

лично или через представителя;

-

почтовым отправлением с описью вложения (желательно с уведомлением о вручении);

-

в электронной форме, в том числе через Единый портал государственных услуг или личный кабинет налогоплательщика.

При этом сумму НДФЛ, исчисленную на основании налоговой декларации, необходимо уплатить до 15 июля года, следующего за годом, в котором был получен доход по гражданско-правовому договору (п. 4 ст. 228 НК РФ).

Пример.

Аудитор в январе 2017 г. опубликовал статью в журнале по бухгалтерскому учету.

За публикацию было начислено авторское вознаграждение в сумме 5000 руб.

Документально подтвержденных затрат по этому договору нет.

Норматив затрат по авторским вознаграждениям за создание литературных произведений – 20%.

Аудитор написал заявление в бухгалтерию журнала с просьбой при расчете налога на доходы физических лиц с выплачиваемого вознаграждения предоставить профессиональный налоговый вычет.

Заявление Поленова оформила так:

В бухгалтерию «_________»

от _______________________

(ИНН _______________)

Заявление

Прошу при расчете налога на доходы физических лиц с выплачиваемого мне вознаграждения по авторскому договору от 14 января 2017 г. N ____, заключенному с «_________», предоставить профессиональный налоговый вычет в соответствии со ст. 221 Налогового кодекса в размере 20% от суммы авторского вознаграждения за опубликованное литературное произведение.

15 января 2017 г. _______ /Ф.И.О./

Рассчитаем налог на доходы физических лиц:

Сумма НДФЛ, удержанного из доходов работника за выполненные работы по авторскому договору, составила:

(5000 руб. — 5000 руб. x 20%) x 13% = 520 руб.

Таким образом, к выдаче на руки полагается:

5000 руб. — 520 руб. = 4480 руб.

В бухгалтерском учете операции по выплате вознаграждения необходимо оформить следующими проводками:

Дебет Кредит

— 5000 руб. — начислено вознаграждение по авторскому договору;

Дебет Кредит , субсчет «Расчеты по налогу на доходы физических лиц»,

— 520 руб. — удержан налог на доходы физических лиц;

Дебет Кредит

— 4480 руб. — получены в банке денежные средства на выплату вознаграждения по авторскому договору;

Дебет Кредит

— 4480 руб. — выплачено вознаграждение за минусом удержанного налога;

Дебет , субсчет «Расчеты по налогу на доходы физических лиц», Кредит

Как активировать карту

Активировать карту может сотрудник отделения во время выдачи. Самостоятельно активировать пластик можно через банкомат, для этого достаточно ввести ПИН-код и проверить баланс. Дополнительно банки реализовали активацию карты через свои сайты (Тинькофф, Хоум Кредит Банк) либо личный кабинет (Альфа-Банк).

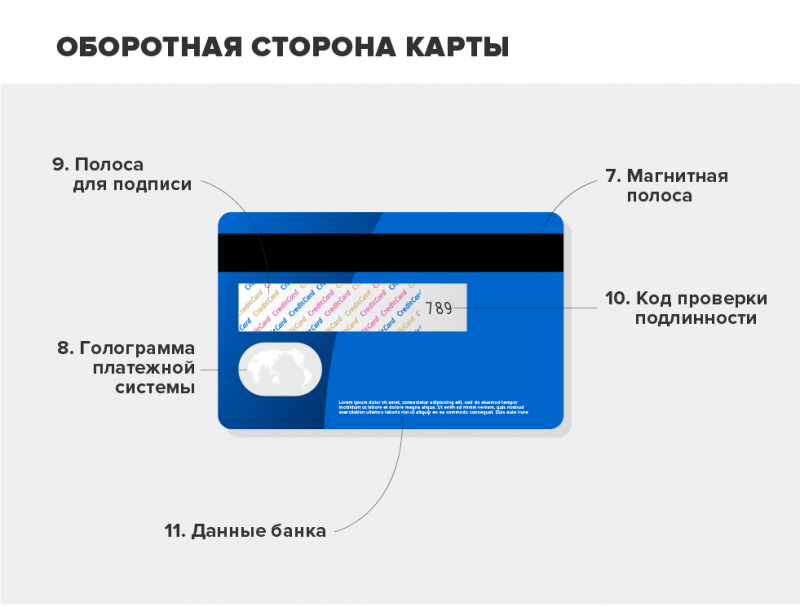

Зачем ставить подпись на карте

Ваша подпись на оборотной стороне карты — дополнительная защита ваших денег. При получении карты нужно расписаться на ней ручкой. Подпись должна соответствовать той, что указана в паспорте.

Если при расчете картой в магазине, кафе и т. д. у продавца возникнут сомнения о принадлежности пластика, он имеет право попросить паспорт для сверки подписей. Если на карте нет подписи, вам могут отказать в обслуживании, в т. ч. и в отделении банка.

Овердрафт: реальная выгода или неприятный сюрприз?

Банк может разрешить пользоваться его деньгами (овердрафт). Различают разрешенный и неразрешенный (технический) овердрафт.

Разрешенный овердрафт. Как правило, эта услуга предлагается банком после изучения платежеспособности клиента на протяжении нескольких месяцев. Представляет собой мини-кредит на короткий срок. Если вам не хватает собственных денег на счете для проведения оплаты, овердрафт дает право погасить недостающую сумму за счет средств банка. Конечно, не бесплатно.

Другой случай – неразрешенный (технический) овердрафт. Чтобы неожиданно для себя не оказаться в долгах, давайте разберемся с этим понятием. Случаи возникновения технического овердрафта:

- При снятии наличных в банкомате «чужого» банка может взиматься комиссия, которая спишется с вашего расчетного счета. При недостатке средств вы уйдете в «минус».

- При расчетах за границей рублевой картой образуется курсовая разница, которая тоже должна быть оплачена.

- Периодическое годовое обслуживание банком снимается автоматически.

- При некоторых типовых платежах отсутствует обязательная авторизация. В этом случае сумма списывается без запроса информации о балансе счета.

Таким образом, есть возможность уйти в «минус» и с дебетовой картой. Поэтому стоит всегда иметь на ней небольшой остаток (в пределах 500 руб.), чтобы своевременно погасить задолженность. Если приходится часто прибегать к заемным средствам, то лучше завести кредитку, на которой предусмотрен льготный беспроцентный период пользования «чужими» деньгами.

192.168.1.1 admin admin, вход в настройки Wi-Fi роутера

Как определить тип банковского счета дебетовой карты: депозитный или текущий?

Депозитный счет нужен для сумм, хранимых лицом на протяжении конкретно обозначенного времени. На вклад начисляется процентная ставка. Владельцы депозита не могут рассчитывать на доступ к сбережениям в любой день. Деньги доступны, когда срок вклада окончен.

В отличие от депозитного, стандартный текущий счет гарантирует лицу доступ к средствам по желанию. Пользуясь текущим счетом, реально оплачивать заказы online и в стационарных супермаркетах, услуги многочисленных компаний, фирм. Начисление процентной ставки на него не осуществляется. Некоторые банки для привлечения клиентов начисляют на остатки денег текущих счетов небольшие проценты.

Депозитный

Счет подобного вида открывается с несколькими пожеланиями – сохранить средства, заработать на них. Проценты даются за вложенные деньги. Данный метод пассивного дохода является самым простым и доступным. Инвестирование позволяет зарабатывать с минимальными рисками. За пользование деньгами финансовое учреждение платит минимально возможные проценты.

Условия по вкладам значительно отличаются у различных банков. Главная схема – отсутствие доступа к вкладу клиента на период, обозначенный в договоре. После завершения срока будут выплачены проценты, которые предусматриваются условиями банковской программы.

Текущий

Нужен для сохранности денег, выполнения текущих расчетов у физических лиц, организаций, компании. Финансы с текущего счета легко снимаются, когда удобно клиенту. При необходимости можно пополнить баланс.

Текущий счет открывается в зарубежной или национальной валюте. Предназначается для учета транзакций с валютой, полученной на внутреннем финансовом рынке. Валютный счет создается банковскими организациями так же, как и в национальной валюте.

Расчетный

В настоящее время расчетный счет часто нужен представителям бизнеса. Его открытие осуществляют организации, не занимающиеся кредитованием. Услуги доступны физическим лицам и ИП для проведения транзакций по расчетам во время ведения бизнес-сделок. Поскольку многие клиенты до сих пор не могут разобраться в отличиях р/с от карточного, об особенностях последнего и пойдет речь ниже.

Карточный

Этот счет используется для проведения денежных операций при помощи банковских пластиковых карточек

Если финансовое учреждение делает предложение относительно открытия такого типа счета, клиенту важно уточнить нюансы:

- размер комиссии за снятие денег в банкомате, кассе;

- сколько стоит обслуживание счета;

- правила применения карточки банка в зарубежных государствах;

- стоимость дополнительных услуг.

Виды дебетовых карт

Если счет Вашей карты рублевый, и дальше России Вы не выезжали — то разницу заметить сложно. Основное отличие дебетовых карт заключается в привязке к той или иной системе международных платежей, а соответственно — и конвертации средств через разные валюты. Система международных платежей — это набор аппаратных, технических и программных средств, совокупность которых по определенным правилам переводит электронные средства. В нижнем правом углу карты можно увидеть надпись Visa, MasterCard, Maestro или МИР. Итак, чем же они различаются и какие дают преимущества?

Visa

Платежные карты Visa принадлежат к системе международных платежей, родом из США, которая популярна в почти двух сотнях странах на всех континентах. Базовой валютой для операций этой системы является американский доллар. Карты этой системы позволяют снимать наличные деньги, рассчитываться за покупки через терминалы магазинов и в интернет-сервисах, переводить деньги между карточными счетами. Visa обеспечена кодом безопасности CVV2.

Порядка 80 финансовых учреждений, имеющих партнерские связи с этой системой, предложат выпуск карты Visa премиум-класса. Visa Gold и Visa Platinum, в отличие от Визы Классик, имеют ряд особых функций: бесплатное страхование в путешествиях, дисконт и скидки у партнеров, экстренное получение наличности за границей в случае утраты пластика, ВИП-клиентам предложат юридическое сопровождение и медицинское обслуживание за пределами страны. Путешествовать с такой картой выгоднее на континентах Северной и Южной Америки.

MasterCard

Карты этой системы используют в 210 странах на всех континентах. Расчетной валютой операций по картам системы служит евро. Аналогично карте Visa, можно снимать наличные деньги, оплачивать любые покупки, выполнять операции перевода денег между карточными счетами. Мастеркард имеет код безопасности CVС2.

Больше 100 кредитных учреждений кроме Мастеркард Стандарт, предложат выпуск карты бизнес-сегмента: Mastercard Gold и Mastercard Platinum. Мастеркард развивает специальную партнерскую программу с большими бонусными и скидочными возможностями у партнеров, оплачивая счета которых, можно накопить баллы. Баллы можно обменять их на призы в специальном каталоге. Аналогично Визе, можно получить экстренную помощь за рубежом. Охват российской аудитории порядка 50 процентов. Схожая система безопасности с Visa. Путешествовать с такой картой выгоднее в европейских странах. Конвертация рублей происходит через евро, и для получения национальной валюты требуется меньше операций конвертации.

Maestro

Маэстро — это самый дешевый из видов пластиковых карт от платежной системы Мастеркард, у Визы есть похожий продукт Visa Электрон. Ее использование ограничивает некоторые функции. Аналогично предыдущим картам, можно снимать наличку в терминалах и расплачиваться везде, где принимают электронные платежи.

По карте Maestro нельзя оплачивать покупки в Интернете, хотя этот функционал устанавливается банком-эмитентом. За границей такой картой расплатиться практически невозможно: имя владельца отпечатано, а международные считывающие устройства принимают только карты с объемными буквами.

Карта МИР

МИР — это российская система электронных платежей, разработанная под эгидой Центробанка России в 2014 году. Она проста, доступна и безопасна. Использование карты МИР аналогично любой другой карте. Однако, рассчитаться за границей МИРом не получится. Валютный счет этой карты — рубли, то есть при конвертации все операции будут проходить через приравнивание к нашей национальной валюте. С другой стороны, это бывает крайне редко, ведь, повторюсь, за границей расплатиться или снять местную валюту в банкомате не получится.

Ваша страна Россия

Дебетовые и кредитные карты: что это?

Банки выдают карты всего двух видов – дебетовые и кредитные. Внешне они практически идентичны, а вот условия использования, возможности и функции у них различаются

Важно знать, чем отличается дебетовая карта от кредитной. При неправильном использовании можно попасть в трудную ситуацию и превратиться в должника банка

Дебетовые карты

Чтобы воспользоваться, на ней должны быть деньги. Клиент может сам пополнить счёт, получить заработную плату, пенсию и др. С дебетовой карты нельзя потратить больше средств, чем есть на балансе. Вот самое главное, чем отличается дебетовая карта: возможность использования ограничена теми средствами, которые положил или получил клиент.

Это самый распространённый тип карт. Согласно требованиям банка, каждый совершеннолетний имеет право оформить карту. В особых случаях их выдают даже до 18 лет: как дополнение к карте родителя или студентам. При оформлении на работу компании выдают карту того банка, с которым у них заключён зарплатный проект (ВТБ, Альфа, Хоум Кредит, Совкомбанк и др.). Большая часть пенсионеров сейчас тоже получает пособие на банковскую карту. Зарплатная и пенсионная карточки выдаются бесплатно.

Возможности дебетовой карты:

- безналичный расчёт в магазинах, где установлен терминал;

- оплата в онлайн-магазинах;

- оплата ЖКХ, мобильной связи, интернета и др.;

- переводы на счета в других банках.

Выпуск и обслуживание карты могут быть бесплатными и платными, в зависимости от условий банка. Пополнять карту и снимать с неё наличные в банкоматах своего банка можно без комиссии, в сторонних возможна комиссия.

Карты относятся к разным платёжным системам. Это может быть Виза, Мастеркард или Мир (отечественная система).

К достоинствам дебетовой карты относятся:

- Отсутствие комиссий за платежи и переводы и ежемесячных платежей.

- Возможность снятия наличных в любой момент без комиссии.

- Начисление бонусов или рублей кэшбэком, процентов на остаток по счетам и др.

Кредитные карты

Кредиткой также можно оплачивать товары и услуги, снимать и пополнять, перевести деньги. Это платёжный инструмент, однако, в данном случае клиент использует не свои деньги, а банковские.

Чаще всего на кредитку можно положить свои деньги и пользоваться ей, как дебетовой картой, но смысл карты в другом. Её оформляют, чтобы воспользоваться средствами банка, когда нет или не хватает собственных. Вот что значит кредитная карта – это та карта, на которой лежат выданные банком средства, пока они не понадобится человеку. По условиям договора он должен вернуть их в установленный период и с процентами за пользование.

Отличие кредитной карты от дебетовой карты:

- Она выдаётся с определённым кредитным лимитом. Лимит может быть от 20 до 500 тысяч рублей в зависимости от платёжеспособности человека и его потребностей.

- Выпуск и обслуживание карты чаще всего платные, дополнительно устанавливаются проценты на использование заёмных средств.

- Есть строгие сроки их возврата.

Максимум, который может потратить человек по кредитке – это установленный кредитный лимит. Узнать лимит можно в договоре или в личном кабинете. Проценты устанавливает сам банк. Обычно они составляют 20-30% годовых. Многие банки предлагают карты со льготным периодом до 120 дней. Если клиент вернёт использованные деньги в этот срок, то проценты ему начислены не будут.

Переводы и снятие наличных не входят в льготный период. Помимо комиссии за транзакцию, начисляется годовой процент на затраченную сумму. С кредитными картами стоит быть осторожнее и внимательно читать условия договора. Они выручают в трудной ситуации, однако при несоблюдении условий могут привести к большим переплатам.

Плюсы кредитной карты – это:

- можно получить заёмные средства быстрее, чем по обычный кредит;

- беспроцентный период использования средств;

- возможность снятия наличных;

- некоторые банки за покупки начисляют повышенный кэшбэк.

Среди минусов:

- большой процент за снятие наличных;

- необходимость сбора документов (для получения карты чаще всего требуется справка, подтверждающая доход);

- штрафы за просрочку.

Назначение дебетовых карт

Дебетовый пластик – самый распространенный платежный инструмент. Сегодня карточки различаются по уровню, платежной системе и т.д. В отличие от кредитных карт на дебетовую не начисляются проценты, а пользоваться при этом можно и своими средствами, и овердрафтом (отрицательный баланс).

Часто клиенты задают вопрос, дебетовая карта – это что? Ответ прост: это продукт, которым можно пользоваться для оплаты товаров и услуг, а также использовать для снятия наличных. Карта привязана к счету владельца, что означает использование только средств клиента, а не банка.

Дебетовая карта хранит сбережения клиентаДебетовые инструменты бывают:

- стандартные, социальные, премиальные;

- Виза, МастерКард, АмериканЭкспресс и т.д.;

- именные-не именные;

- с кэшбэком и без него и т.д.

Все карты имеют свои достоинства и недостатки, но в целом эти платежные инструменты позволяют облегчить жизнь владельцам.

Преимущества и недостатки

Перечислим основные достоинства:

- выдается каждому желающему с 18 лет (некоторые виды – с 14);

- не нужно собирать большой пакет документов;

- можно получить моментально бесплатную карточку;

- можно пользоваться бесплатно в других странах;

- каждому владельцу становится доступен и мобильный банк, и системы банкинга;

- возможность копить бонусы и получать большие скидка. В некоторых банках возможно поменять бонусы на рубли.

Среди недостатков можно выделить высокую стоимость некоторых разновидностей, а также для получения многофункционального инструмента нужно будет подождать 10-14 дней, пока именную карту изготовят.

Как оформить карту

Зарегистрировать заявку на оформление карты можно через менеджера в отделении либо самостоятельно на сайте банка, в интернет-банкинге. Например, в Альфа-Клике есть функция «Заказать карту».

На сайте банка кликните на раздел «Частным клиентам», затем «Дебетовые карты». Выберите нужный пластик, нажмите «Оформить»/»Заказать», заполните все поля анкеты, выберите способ получения карты.

Можно ли получить две банковские карты к одному счету

К одному карточному счету можно привязать 2 и более карт, в зависимости от условий банка. Например, банк «Открытие» по карте «Opencard» предлагает оформить до 5 дополнительных.

Карту можно сделать семейной, открыть дубликаты для двоих и более членов семьи. С помощью дополнительных карт можно увеличить оборот по счету и получать много бонусов от банка.

У дополнительной карты категория не может быть выше категории основной карты. Например, если вы оформили карту Голд, дополнительная карта к счету будет Электрон (моментальная), Классик либо Голд.

Как заказать дебетовую карту с доставкой по почте

Оформить и получить карту можно без визита в банк. Доставку карт Почтой России, без посещения отделения, осуществляют Тинькофф и Хоум Кредит Банк. Чтобы получить пластик почтой, отметьте соответствующее поле в анкете либо сообщите об этом сотруднику, который перезвонит для уточнения деталей по заявке.

Оформление карты через курьера

Получить карту можно не выходя из дома, используя доставку курьером. К примеру, доставку осуществляют Тинькофф, Сбербанк, Открытие и Альфа-Банк.

Как получить карту по доверенности

Если вы подали заявку на выпуск карты и по каким-либо причинам не можете ее забрать, можно оформить доверенность на другого человека, чтобы ему выдали пластик.

В доверенности от физ. лица на получение карты должно быть прописано, что ее предъявитель имеет право забрать карту в отделении банка. Если такая фраза не указана в доверенности, даже в генеральной, — сотрудники банка откажут в выдаче карты. Образец правильного составления документа есть у любого нотариуса.

Сколько по времени делается банковская карта

Срок изготовления именной банковской карты составляет от 2 до 14 дней. Экспресс-карту (пластик моментальной выдачи) можно получить за 10-15 мин.